- 2

- 1

- ♥ 收藏

- A大中小

一、前言

6月上旬,OPEC+将366万桶/日减产延长至2025年底,将220万桶/日减产延长至2024年9月底,并计划于2024年10月份起开始逐步增产,因此布伦特油价一度最低跌至76.7美元/桶,但随后沙特与俄罗斯重申必要时OPEC保留暂停或逆转产量政策的选择,油价开始止跌企稳;6月中下旬,美国5月通胀数据低于预期,令美联储9月降息预期升温,同时中东以色列与黎巴嫩关系紧张,地缘局势重新加剧。此外市场预计成品油需求旺季即将到来,原油在三季度有望出现大幅供需缺口,为油价形成支撑。截至6月28日收盘,WTI原油现货价格为81.54美元/桶,较5月末上涨4.55美元/桶,涨幅为5.9%;布伦特原油现货价格为86.94美元/桶,较5月末上涨6.47美元/桶,涨幅为8.0%。

展望未来,随着海外降息预期以及国内经济持续修复,而且在高质量发展下,国企改革持续推动国企资产优化,央国企经营质量逐步提高,行业龙头现金流稳定且股息率较高,相关资产迎来价值重估。当前市场高股息风格或将持续,叠加高分红特点,石化板块投资价值有望进一步提升,建议关注石化ETF(159731)及其联接基金(017855/017856)的投资机会。

二、供给端:OPEC+继续减产托底油价

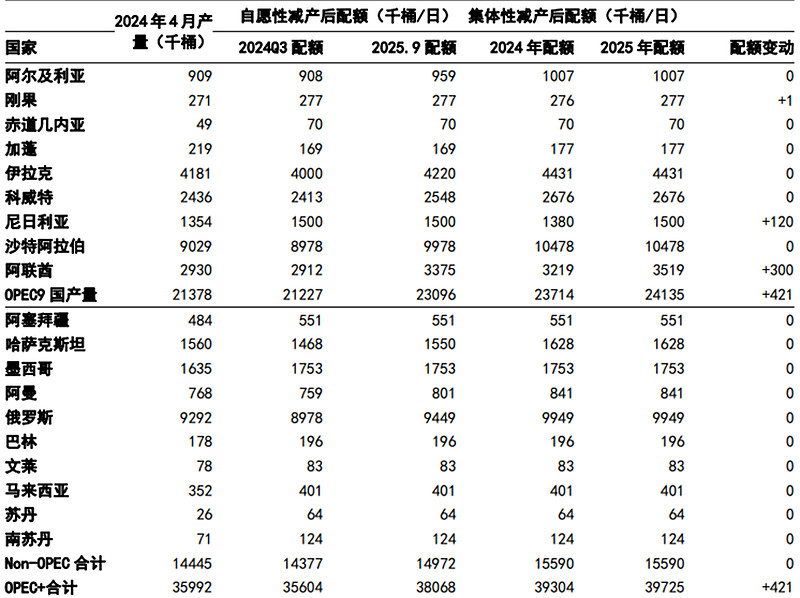

在供给端方面,OPEC+继续加大减产力度,6月2日OPEC+召开部长级会议,会议决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2025年底,将220万桶/日自愿减产目标延长3个月至2024年9月底,从2024年10月开始至2025年9月逐步取消减产。同时OPEC+宣布2025年原油产量目标定为3972.5万桶/日,2024年目前为3942.5万桶/日,其中,阿联酋产量配额提升30万桶/日至351.9万桶/日,其增产将从2025年1月开始分阶段进行直至2025年9月底。

图表1:OPEC+产量及配额变化情况(千桶/日)

数据来源:OPEC,国信证券

由于中东各国及俄罗斯的财政盈亏平衡油价大部分处于65美元/桶以上,出于对高油价的诉求,2022年10月第33届OPEC+部长级会议,OPEC+产能配额削减200万桶/天,(OPEC减产127万桶/天,其他国家减产73万桶/天),该产量政策或将一直延续至2025年底。

另外根据IEA月度报告统计,2024年5月OPEC+产量为4152万桶/天,已经减产562万桶/天,减产总体履行率较高,沙特、俄罗斯产量分别为903、922万桶/天,均基本兑现了之前的减产承诺。2024年5月OPEC9国合计原油产量相比2024年4月增加约14万桶/天,依旧维持较好的减产力度。出于对高油价的诉求,OPEC+减产约束力仍在,对于油价可以起到良好的托底作用。

三、需求端:长期石油需求增长趋于平缓

2023年原油全球需求的增长主要来自于中国和其他非经合组织地区经济活动的复苏,运输和工业燃料需求稳步增长将提振石油需求。不过鉴于市场仍然对2024年全球经济增长前景有所忧虑,所以总需求是否能够明显提升存疑。总体来看,2024年原油需求仍存在压力,相比2023年,2024年全球需求仍将复苏,但增速或将趋缓。

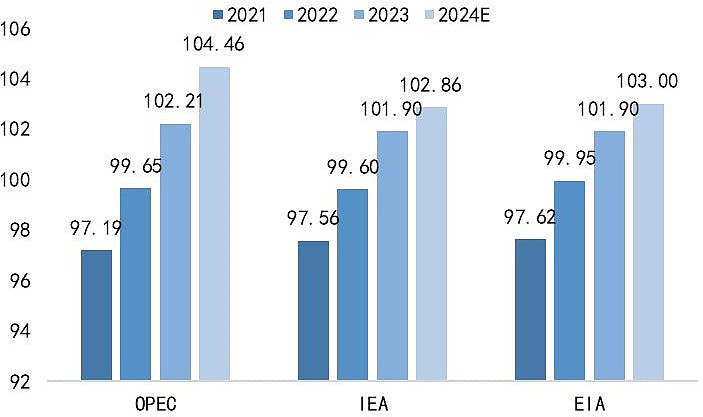

国际主要能源机构预测2024年原油需求小幅增长,但需求增速有所放缓。OPEC、IEA、EIA分别在最新的月报中预测2023年原油需求为102.21、101.90、101.90百万桶/天;2024年原油需求分别为104.46、102.86、103.00百万桶/天(上次预测分别为104.46、103.00、102.84百万桶/天),分别较2023年增加225、96、110万桶/天(上次预测分别增长225、106、92万桶/天)。

图表2:主流机构对于原油需求的预测(百万桶/天)

数据来源:IEA,EIA,OPEC,国信证券

四、未来展望

展望未来,若未来OPEC+减产协议得到较好执行,不排除油价突破100美元/桶的可能。未来油价是否大幅波动取决于以下三点:1)俄乌冲突及中东冲突缓和或西方国家对俄罗斯石油出口的实质制裁力度不及预期;2)美国需求受到通胀影响较大或中国复苏的需求并不明显;3)OPEC减产执行力度不及预期。在油价中枢维持中高位背景下,上游资源板块或将保持较高景气度。

随着海外降息预期以及国内经济持续修复,而且在高质量发展下,国企改革持续推动国企资产优化,央国企经营质量逐步提高,行业龙头现金流稳定且股息率较高,相关资产迎来价值重估。当前市场高股息风格或将持续,叠加高分红特点,石化板块投资价值有望进一步提升,建议关注石化ETF(159731)及其联接基金(017855/017856)的投资机会。

相关产品:

石化ETF(159731)及其联接基金(017855/017856):石化ETF跟踪中证石化产业指数(H11057.CSI),该指数由中证800指数样本股中的石化产业股票组成,以反映该产业公司股票的整体表现。从申万一级行业分布来看,中证石化产业指数以基础化工和石油石化行业为主,权重占比分别为56.1%和38.5%。从估值来看,截至2024年7月2日,中证石化产业指数的PE为13.57倍,PB为1.56倍。

$石化ETF(SZ159731)$$中国石油(SH601857)$$中国石化(SH600028)$

数据来源:国信证券、长江证券、Wind,截至2024.7.2,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。