- 点赞

- 评论

- ♥ 收藏

- A大中小

一、上周市场回顾

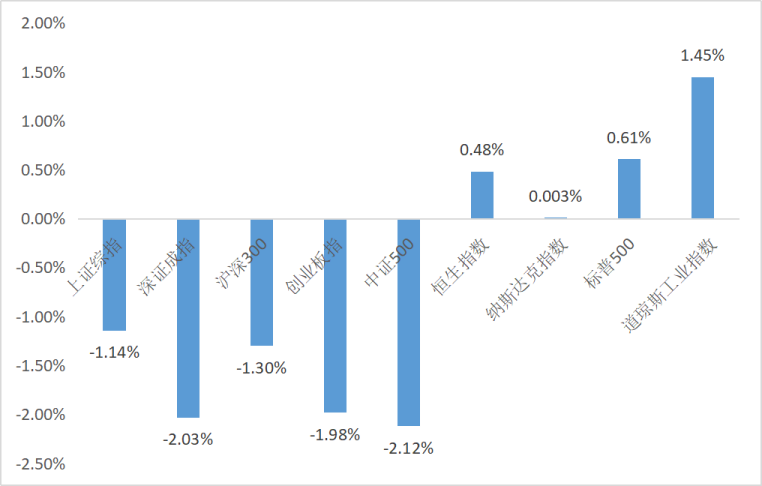

权益市场

上周市场A股市场震荡调整,截至周五收盘,上证综指报收2998.14点,周跌1.14%,创业板指收1755.88点,周跌1.98%。港股反弹,恒生指数周涨幅达0.48%。海外市场,美股主要指数普涨,其中道琼斯工业平均指数累涨1.45%;标普500指数累涨0.61%。(数据来源:Wind)

债券市场

上周超长债换手率抬升,债市情绪指数继续改善。利率债方面,相比于4月23日低点,从活跃券借贷集中度、基金超长债仓位看超长债赔率空间或偏小。上周信用债表现整体弱于利率债,6月信用债供给放量,信用资产荒或边际有所缓解,收益率下行趋势放缓。AA-品种表现好于 AAA/AA+品种,市场继续资质下沉挖掘收益;期限利差整体下行,AAA 级中票各期限利差压降明显,机构聚焦高等级拉久期。上周转债市场大幅调整,债市较强的情况下转债出现平价估值双杀的局面,主要由于权益市场回吐二季度以来涨幅,另外低价券风险担忧情绪仍在释放过程中。(数据来源:Wind,海通证券研究所)

大宗商品

受美国6月PMI利好数据推动美元走强影响,COMEX黄金当周累计下跌0.58%。国际形势紧张、美联储降息预期推迟等利好因素推升原油价格,WTI原油期货周涨3.23%。(数据来源:Wind)

二、市场要闻

五月规模以上工业增加值环比增长0.3%

5月,规模以上工业增加值同比增长5.6%,环比增长0.3%。社会消费品零售总额39211亿元,同比增长3.7%。全国城镇调查失业率为5.0%,与上月持平,同比下降0.2%。

“科创板八条”为新质生产力营造良好投融资环境

6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》。

“八条措施”进一步突出科创板“硬科技”特色,健全发行承销、并购重组、股权激励、交易等制度机制,更好服务科技创新和新质生产力发展。

三大交易所全部重启IPO

在沪深交易所6月20日晚重启IPO受理之后,仅隔一天,北交所也重启了IPO受理。 6月21日晚,北交所官网披露,奥美森 、创正电气、锦华新材三家公司的IPO申报获受理。此次北交所开始受理,也意味着三大交易所的新申报受理全面恢复。

中国今年以来首次加仓美债

当地时间6月18日,据美国财政部最新公布的国际资本流动报告,2024年4月,美国国债的海外持有情况出现分化。日本减持375亿美元,但持仓规模仍居首位,达到11503亿美元。中国则在4月增持美债33亿美元,至7707亿美元,为今年的首次加仓。

瑞士央行降息至1.25%

上周,瑞士央行将基准利率下调25个基点至1.25%,为今年以来连续第二次降息。今年3月,瑞士央行率先降息,成为全球第一个拉开宽松大幕的主要央行。但上周同期召开议息会议的英国、挪威、澳大利亚等国,均维持利率不变。

苹果AI“交卷”

苹果在WWDC24上推出了全新的个人化智能系统Apple Intelligence,并对Siri进行了重大升级,使其能够更自然地进行多轮对话并执行复杂任务。Apple Intelligence将深度整合到苹果的操作系统中,带来包括AI文本润色、图像生成和视频创作在内的多项新功能。同时,苹果强调了隐私保护的重要性,确保所有数据处理都在设备端完成,不收集用户数据。新系统将支持最新的iPhone、iPad和Mac设备。

注:上周市场回顾和市场要闻仅客观陈述,如涉及具体概念、行业或个股均不构成任何推介和判断。

三、市场前瞻

权益:社融低于预期,市场弱势调整,关注高ROE且有竞争壁垒的公司

5月社零增速3.7%,为5个月来首次增速回升。国内经济数据喜忧参半,经济复苏存在压力但不宜过度悲观。参考海外经济体的发展历史,在宏观经济承压的前提下,仍有优秀的企业不断成长,持续回馈股东。所以,在市场调整的过程中,应该用积极的心态去寻找高ROE且具有竞争壁垒的优质公司。

今年以来价值板块表现强于大盘,相关板块涨幅也处于前列。近期市场弱势回调,价值板块也跟随市场出现一定的回调。基本面方面,我国南方地区雨水充足,水力发电同比大幅增长,挤压了火电需求,导致动力煤需求偏弱,煤炭价格运行偏弱。工业金属和贵金属短期涨幅较大抑制了需求,叠加美联储降息预期也不断后移,导致价格出现回落。

市场调整过程中,盈利稳定性高的类公用事业板块可能受到资金避险需求的推动。而中期维度,对能源和金属板块供需格局保持相对乐观。行业内公司估值水平有望随盈利稳定性和分红持续性的提高而相应提高,可持续关注。

债券:收益率上行空间有限

5月制造业投资增速较为平稳,基建投资、房地产投资当月同比增速均有所走弱,短期依然面临有效需求不足的制约。5月新增人民币贷款0.95万亿元,居民与企业均不强,或指向当前经济面临有效需求不足。资金方面,近期资金利率有所上行,呈现银行紧、非银松的特征。近期资金波动主要受到政府债发行以及税期扰动,但存单利率仍持续下行,反映出市场对中长期资金预期偏松。考虑到6月底财政投放规模较大,6月信贷需求偏弱,以及政府债融资有所回落,预计6月末资金扰动不大。在基本面核心矛盾未改与资产荒机构配置需求仍较强的背景下,债券收益率上行的空间有限。

可转债:关注低价转债和受益宏观复苏的绩优转债

近期低价转债超跌,是小微盘流动性弱化、信用评级下调、回售压力担忧、正股存在ST及退市风险、资金踩踏等诸多因素共振下的结果,短期利空因素冲击下,转债目前跌破4月低点的比例达到43.4%,跌破2月低点比例达到22.37%。从过程上,从瑕疵相对明显的品种,过渡到存在争议的品种,再扩散到机构重仓的部分大盘品种,目前市场纯债溢价率位于历史低位,具备向合理水平修复的空间。

方向上,转债的机会在如下两个方面较为突出,一是低价板块,包括一些具有较高安全性的负纯债溢价率转债和评级压力不大但是明显调整的转债;二是受益宏观复苏的绩优转债,包括资源品、出口链(家电、工程机械、轮胎等)、化工品等品种。

$海通安泰债券C(OTCFUND|851896)$$海通安润90天滚动持有中短债C(OTCFUND|970135)$$海通鑫悦债券C(OTCFUND|852300)$$海通安裕中短债C(OTCFUND|851836)$

风险提示:投资有风险,入市需谨慎。本公众号内容仅供投资者参考,论述涉及的行业、概念、个股、观点或资讯等主观且专业的内容具有时效性,均不构成对任何人的投资建议,不得作为您投资决策的依据,随意使用相关信息或造成投资损失,海通资管不会因任何接收人收到本公众号的内容而视其为客户。请您务必选择风险等级与自己风险承受能力相匹配的产品,审慎做出投资决策。

(来源:海通资管的财富号 2024-06-25 17:21) [点击查看原文]