- 点赞

- 1

- ♥ 收藏

- A大中小

前不久年报/一季报披露期,《所长会客厅》很多同学都就金域医学进行了提问,《所长会客厅》会认真仔细地回答每位用户的提问,所以,这么多同学同一时间提问必然会引起我们的高度重视。

坦诚讲,金域医学近期不论年报还是一季报,都很丑陋。

2024年Q1,实现营业收入18.41亿,同比下降13.05%;归母净利润-1,863.71 万;扣非归母净利润-2,929.48 万。

2023全年实现营收85.4亿,同比下降44.82%;归母净利润6.43亿,同比下降76.64%;扣非归母净利润3.65亿,同比下降86.53%。

虽然因为2022、2023Q1都有核酸检验业务,同比数据全都不可信,但就绝对值而言,也是十分丑陋的,尤其2024Q1竟然还亏钱了。

不过,这不是金域一家的问题,隔壁第三方检验实验室(ICL)龙二迪安诊断的业绩也丑到爆炸。

2024 年Q1,迪安实现营业收入 29.73 亿元,较去年同期下降 8.01 %;归母净利润 0.23 亿元,同比下降 85.49%;扣非归母净利润 0.24 亿元,同比下降 85.47 %。

2023全年实现营业收入 134.08 亿元,同比下降 33.89%;归母净利润 3.07 亿元,同比下降 78.56%;扣非归母净利润 2.95 亿元,同比下降 81.90%。

如果一个行业内,大家表现都不错,某家企业很拉垮,那我们需要注意可能真的是出了什么问题,典型如2018的东阿阿胶、2019的洋河股份。但如果一个行业内,大家业绩都不好、都不景气,那大概率就不是某一个公司有什么问题,而是行业整体的问题,比如2023-2024的CXO、生命科学服务行业。

如果全行业都不景气,那么单独挑某家公司的毛病就是不可取的,毕竟人力再强也很难胜天,只要能在全行业都不景气的时候相对行业有一定突出的表现,我们可以说这家企业有一定的阿尔法,那就是亮点,待以后行业好转了,他的表现也一定会更漂亮,而后同后面的竞争者拉开差距。

我们做投资,看的向来都是未来,不是当下,更不是过去,企业每次披露的成绩单,代表的也都只是过去的成绩,我们需要做的是从过去的成绩中找到一定的未来。

那么在点评金域医学此次交出的丑陋成绩单之前,我们先明确一个事实,即ICL这个行业前景到底好不好。如果行业前景没毛病、很不错,那此次全行业受挫,不仅不是问题,反而是机会,只是各行各业都会面临的周期而已;如果行业前景有毛病,那还说什么,自然没什么看的必要。

01

价值事务所

ICL本质

ICL的业务可以简单理解为医院的检验科业务部分外包。医院之所以要外包,核心在于两点,第一,很多医院的检验能力有限,即便是大的三甲医院,能检验的项目也就几百项,最多也不会超过一千项,而ICL可以检验几千项,截至2023年,金域、迪安可检验的项目数量都达到了4000+,这就导致很多医院不得不外包。

第二,经济效益,就好比前不久的核酸业务,这些医院基本都是外包的,为啥呢,因为站在经济效益的角度讲实在太不划算了,尤其后面核酸检验的价格一降再降,在头部金域、迪安还能因为规模效应有钱赚时,医院自己做就只能做一单亏一单。

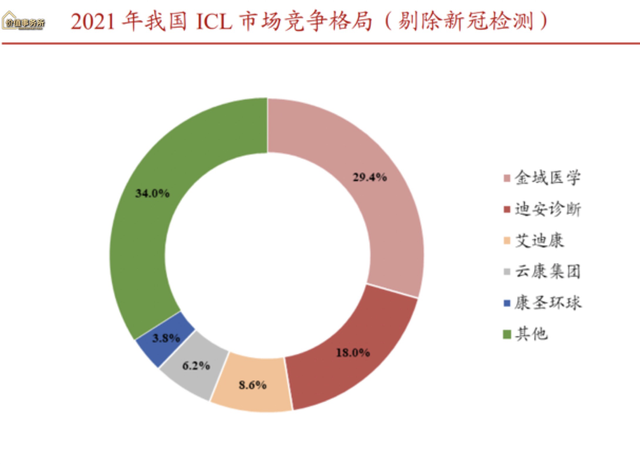

上述两个最关键的点决定了ICL是一个大者恒大、强者恒强、头部集中的生意,因此,选龙头大概率是没问题的。我们看下图,ICL行业2021年国内竞争格局就充分体现了这一点,金域甩后面的企业一大截,迪安又继续甩后面企业一大截,这两家合计占了整个市场约50%的份额。而ICL整个行业呢,在国内只能算是处于发展极早期。2021 年,我国 ICL 的渗透率仅为约 6%,远低于日本的 60%、德国的 44%以及美国的 35%,换句话说就是,咱们的ICL行业长期拥有广阔的拓展空间。根据弗若斯特沙利文数据,2021年国内ICL市场规模约为223亿元,预计2021- 2026年复合增速会达到18.2%。

数据来源:iFinD

有了这个认知,我们再回过头来看金域医学的这份成绩单。

02

价值事务所

金域近期表现如何

如果剔除新冠检验业务,金域2023全年常规业务营收为77.26亿,同比增长15.35%,这个成绩还是可圈可点的,尤其是去年H2开始医疗反腐,营收增长整体还比较正常。

迪安因为是自主产品研发+产品代理+ICL,我们主要看ICL业务的表现。剔除新冠,ICL业务实现收入 47.18 亿,同口径下同比增长 16.73%,也还是不错的。

所以,就营收层面而言,两者都没啥问题,甚至表现还可圈可点,主要在于利润端,两者的利润表现和营收明显不匹配,扣非净利润一个3亿多一个2亿多,主要还是因为进行了信用减值损失,说白了,其实就是当年疫情期间的部分应收款收不回来。

迪安2023全年计提了信用减值损失3.83亿元,金域则计提了4.89 亿元信用减值损失。

至于2024Q1同理,金域计提了1.40亿,迪安计提了9278万,如果加回去,两者2024Q1的净利润分别为1.2亿、1.16亿,对比2019年完全没有新冠影响的时候,年复合增速分别为25%和9.7%,还算是可以。

这个应收帐款不出意外还会持续计提一阵子,所以对表观利润冲击会较大,但这都只是数字游戏,大家不必太放在心上,至于为什么,其实所长在之前的文章中已经讲过很多次了。

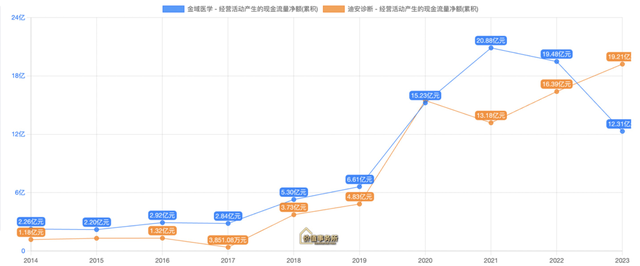

虽然利润端看起来惨不忍睹,两者也多了一堆收不回来的应收款,但对比疫情前的2019,这两大寡头还是赚大发了。这点看从现金流便能看出,2023年的现金流水平对比2019同期有了飞跃式的进步,2020-2022期间,更是一年赚了此前好些年的现金流,那点应收帐款实话实话并没有什么影响,反正收到的真金白银真的有变多,而且是多很多,总体而言就是利远远大于弊的,而我们评判一家企业的价值,也是看其未来能收到的自由现金流总和,并非未来的利润。

所以,不少人担心的应收帐款问题,在所长看来其实并不是什么问题,企业们已经赚得够多了,如果钱收不回来就当没有呗,如果收得回来就当作意外之喜,这么想是不是会更好?但即便把计提加回去,其实金域、迪安的净利润都是远低于所长预期的。咱就拿2024Q1说话,以金域为例,1.2亿净利润对比Q1营收18.41亿,相当于净利率只有6.5%,还不如2019年的7.88%高,按道理说,ICL应当是规模越大,毛利、净利率越高的,这才能体现出规模效应。

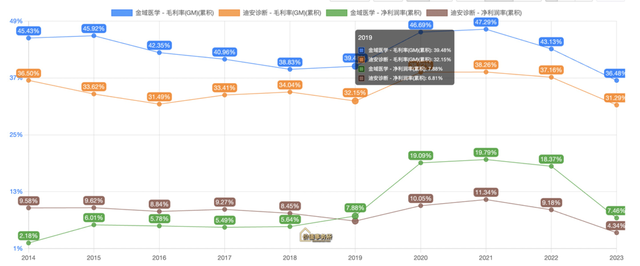

为什么会如此?核心问题在毛利率上,不论2023还是2024Q1,金域、迪安的毛利都大幅下滑了,属于近10年来最低水平。2024Q1,两者的毛利分别为32.09%、25.53%,对比2023全年进一步恶化,分别下降4.39和5.76个百分点。

为啥会这样?所长猜测行业正在掀起价格战。新冠期间,ICL全行业都赚到了钱,大家都在扩产、招人、建新实验室,相当于供给增加,那疫情褪去,必然会有供给出清,供给出清就必然会伴随价格战。不过,这样的价格战也不是第一次,其实2016-2018就发生过一次,到2019年价格战结束,最后确定了金域、迪安双寡头格局。

就这一轮价格战而言,以2024Q1的成绩来看,表观上金域的净利润差迪安一大截,但就毛利恶化情况看,好迪安太多了,迪安下滑得明显更严重,迪安作为老二尚且如此,可想而知后面的小ICL会有多难过。

所以,不必太惊慌,正是有这样的过程,行业才会加速集中,等这阵子过去了,后续两者的利润都会恢复,会达到一个新的平衡,正如当下的乳制品行业一样,寡头是怎么炼成的?还不是一轮轮价格战中杀出来的,待竞争对手死得差不多,就该龙头开始提净利率了,我们看隔壁的伊利,从2021年开始便提出未来3-5年净利率每年提升0.5%的目标,为啥会有这样的底气?因为是时候了。

截至2023年,金域在内地及港澳地区已建立了 49 家医学实验室,并与合作伙伴共建了近 800 家实验室,全年开发检测项目 412 项,总检测项目数超过 4000 项;迪安则拥有43家ICL实验室、70家精准中心、700余家合作实验室,全年开发检测项目1,023项,总检测项目数超4000。两者的硬实力都在加强。

声明:文章转载价值事务所,仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

(来源:清风老者的财富号 2024-06-25 13:54) [点击查看原文]