- 14

- 2

- ♥ 收藏

- A大中小

导语

供应链:存储原厂HBM订单2025年预订一空;

高盛:HBM市场规模2023-2026年期间复合增长率将达100%。

事件驱动 $江波龙(SZ301308)$$兆易创新(SH603986)$

供应链:存储原厂HBM订单2025年预订一空

存储芯片供应链透露,上游存储原厂HBM订单2025年预订一空,订单能见度可达2026年一季度。SK海力士、美光2024年HBM提前售罄,2025年订单也接近满载,估计合计供应给英伟达的HBM月产能约当6万多片。

高盛:HBM市场规模2023-2026年期间复合增长率将达100%

高盛分析师公布报告预计,全球HBM(高带宽存储芯片)市场规模将在2023-2026年期间以约100%的复合年增长率增长,并在2026年达到300亿美元,较3月份的预测上调30%以上。

行业透视

随着生成式人工智能(AI)市场不断发展,AI芯片的需求持续提升,作为其中的关键器件,HBM(高带宽内存)产品正处于供不应求的局面当中。为扩大自身市场份额与影响力,三星、海力士等存储龙头纷纷加大投资,专注于HBM的产能扩建,并逐渐退出DDR3等利基型市场,供给侧明显收缩。

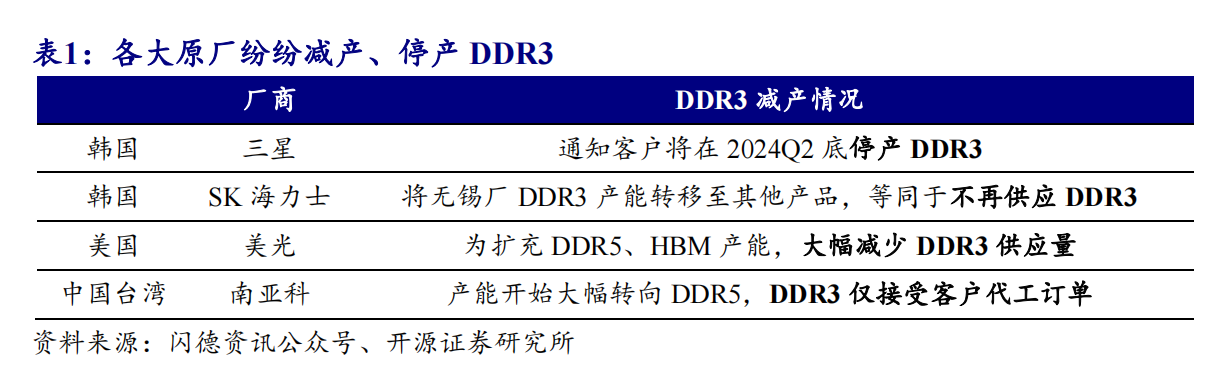

具体来看:主要原厂DDR3基本停供,DDR4产能明显转移DDR3

闪德资讯5月13日报道,SK海力士于2023年底将大陆无锡厂的产能由DDR3转向高端产品,不再供货DDR3,三星近期已通知客户在2024Q2停产DDR3,美光、南亚科的DDR3供应量也明显减少。

DDR4:闪存市场5月22日表示,2024Q2以来,存储原厂为应对互联网巨头们的急单需求,开始将部分DDR4产能切换至HBM上,至2024年底,原厂将原有约80%的产能切换至DDR5、HBM等高端产品上,DDR4市场预计也将陷入到供给短缺的局面当中。

(来源:开源证券)

需求侧:特点鲜明,需求稳固,近期消费电子市场需求激增

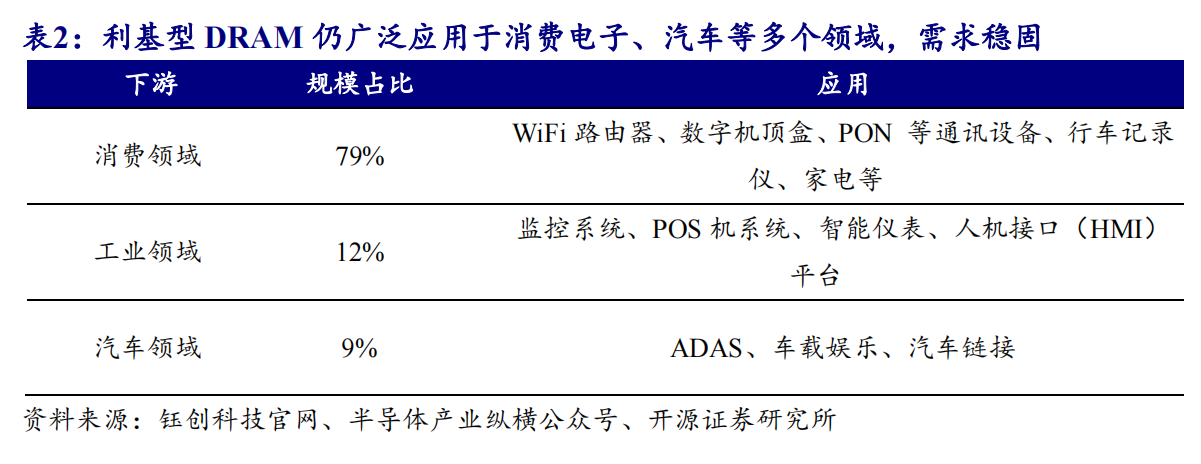

利基型存储虽空间不及主流存储,但产品性能特点鲜明,下游需求稳定,不可替代性较强,短期内市场空间无明显收缩趋势。

以DDR3为例:

(1)传输速率:相较前代产品,DDR3在传输速率方面实现了大幅提升,显著加快了数据的读取和写入速度,有效满足了多任务处理和大规模数据运算的需求;

(2)功耗:其低功耗特性显著降低了计算机系统的能耗,进一步提升了电池续航能力,为移动设备用户带来便利;

(3)兼容性:DDR3表现出高度的兼容性,可以适配台式机、笔记本电脑,服务器等设备,确保系统运行的稳定性和可靠性。

因功耗低,兼容性强等特点,DDR3至今仍广泛应用于网络通信、电视、监控、机顶盒、工业、智慧家庭等领域,市场规模约为70亿美金。

从近期来看,据半导体产业纵横5月22日报道,随着产业经过逾一年去库存,近期终端消费性电子订单大增,带动DDR3芯片需求显著增长。

(来源:开源证券)

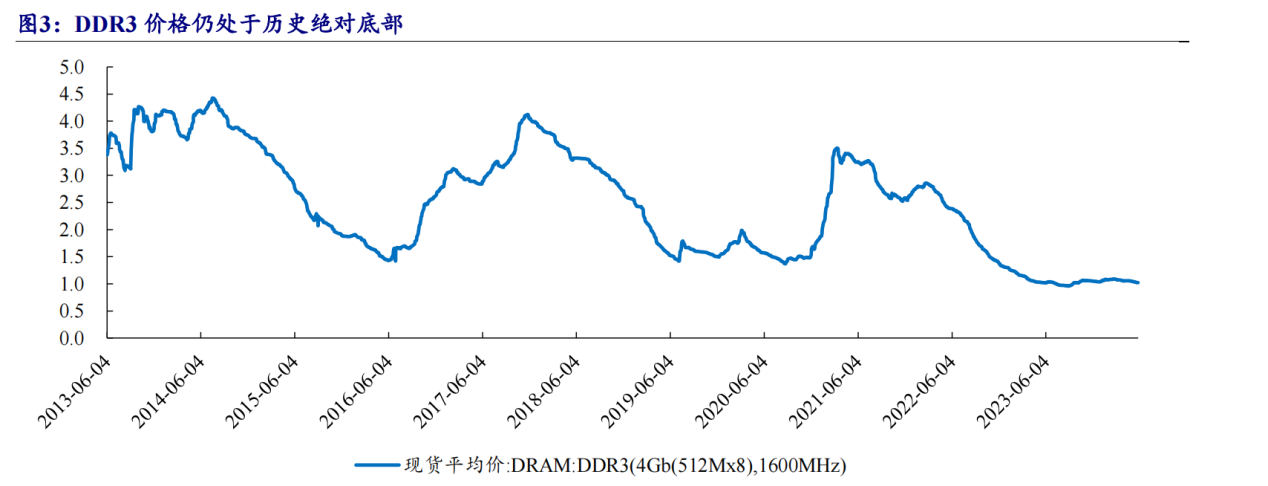

2022年产品价格大幅下跌,目前位于历史绝对低位。

回顾利基存储价格走势,2022年中由于存储市场供过于求,相关产品价格大幅下降,目前仍处于历史绝对低位,未见明显回升。以4Gb(512Mx8)DDR3价格为例,截至2024/5/27,产品价格已从2022年高点下跌64.2%,跌幅较大,多家相关厂商已处于亏损状态,价格基本已无继续下探可能,后续有望随供需结构改善实现显著反弹。

(来源:开源证券)

展望:涨价信号频发,强劲涨势或于2024H2正式形成。

从趋势来看,据半导体产业纵横报道,三星和美光等海外龙头已于2023Q4及2024Q1陆续喊涨DDR3,近期中国台厂华邦电也计划将DDR3价格调升20%,随着三星、海力士等龙头将在下半年停供DDR3,市场抢货情况频发,现货价格已开始上扬,下半年预计维持上行趋势。

(来源:开源证券)

从存储芯片来看,3-4年时间约为一个完整周期,AI需求正在创造行业第五轮周期起点。随着供需格局逐步改善,存储芯片价值稳步提升,目前各大厂商不约而同的减产计划促使存储周期提前,在存储需求不断扩大的前提下,存储芯片的价格将会上升,提前进入复苏周期。

(来源:开源证券)

从需求来看,AI Server、AI PC、AI Mobile持续放量,存储市场迎来新发展机遇。PC端AI发展由软硬件协同驱动,2022年ChatGPT开启了AI大模型浪潮,AI应用场景日渐丰富,AI PC的发展正朝着“计算 存储 传感”全面扩展,随着计算和传感性能的提升,存储需求也随之增长,尤其是对内存容量的需求。

投资策略

银河证券认为,存储芯片赛道属于高成长强周期行业,当下时点是存储芯片赛道下一轮周期的新起点,在AI/国产化/需求复苏叠加数字经济对存力的需求不断抬升的背景下,看好国内存储产业链相关上市公司的投资机遇。

建议关注存储芯片设计公司兆易创新、北京君正、澜起科技、东芯股份、聚辰股份、普然股份、恒烁股份、国科微,模组厂商关注江波龙、德明利、朗科科技、佰维存储,关注相关产业链封测厂商深科技、长电科技、通富微电等。

个股精选

德明利

2024Q1实现营收8.1亿元,,同比增长168.5%,扣非归母净利润1.93亿元,同比增长521.8%。

NANDFlash和DRAM产品价格持续上涨,产品结构不断优化;23年研发投入1.08亿元,聚焦NANDFlash、SSD、eMMC主控芯片研发;计划定增12.5亿元用于产品研发。

佰维存储

2024年半年度实现营业收入31亿元至37亿元,同比增长169.97%至222.22%;归母净利润为2.8亿元至3.3亿元,同比增长194.44%至211.31%,业绩超预期。

随着存储价格的持续上涨,公司进入2024年后已全面扭亏为盈。在先进封测和测试设备等领域不断加大研发投入,存储有望持续涨价,先进封测业务未来可期。

聚辰股份

2024年Q1公司实现营收2.47亿元,同比增长72.49%;实现归母净利润0.51亿元,同比增长138.05%。

2024年Q1,NOR Flash产品的出货量超过5,600万颗,单季销量占2023年销量的70%,公市场份额和品牌影响力不断提升,存储市场逐渐复苏,DDR5渗透率提升带动SPD销量增长。

(来源:龙头核心论的财富号 2024-06-24 03:18) [点击查看原文]