- 33

- 49

- ♥ 收藏

- A大中小

偶然的机会需要看一下$伊利股份(SH600887)$,然后就想说在港股有没有折扣同款,就看到了被按在地上摩擦的$蒙牛乳业(HK|02319)$,10 倍 PE瞬间来精神,掩盖不住那种原始本能,瞬间心里一万匹那啥奔腾,一心想着是不是有利可图呢(贪便宜可能是人的本能)。

净资产收益率

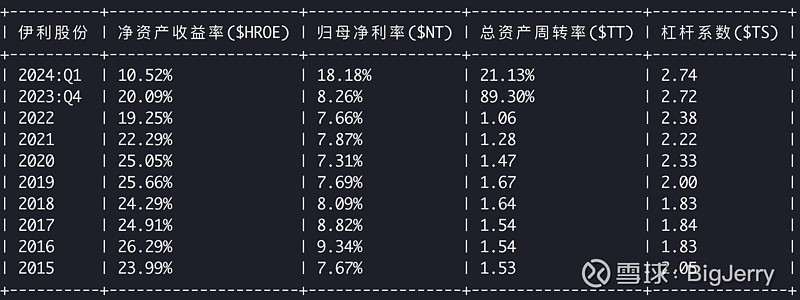

老规矩,还是看看过往十年的后视镜吧,先看看伊利的 ROE 如何:

伊利十年平均 加权ROE : =AVG(10, $ROE) = 24.02可以说简直就是一个"秀儿",有多秀呢, 我们可以看看这个水准在沪深 300 里面的百分位: =PCT(=AVG(10, $ROE)) = 86.33%,简直比乡村爱情里面他姑娘还 “秀儿”。

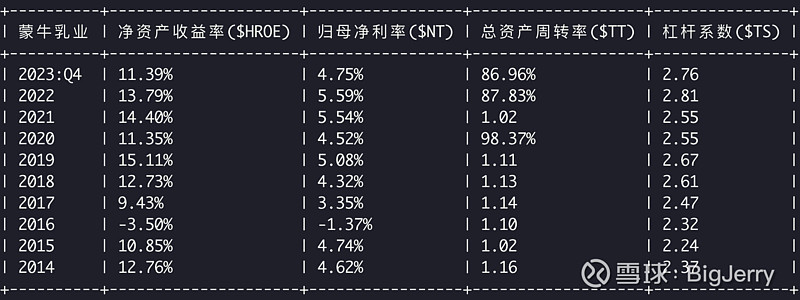

再瞅瞅 蒙牛吧

十年平均 加权ROE : =AVG(10, $ROE) = 10.83

在沪深 300 里面的百分位: =PCT(=AVG(10, $ROE)) = 32.67%

给人的感觉他们两个做的不是一个行当的生意

但是从周转率看,两家都基本从 19 年开始步入了下行通道,这个到底是人均用奶量见顶还是宏观经济使然,或者两个兼有。我们看下两家的营收盘子如何:

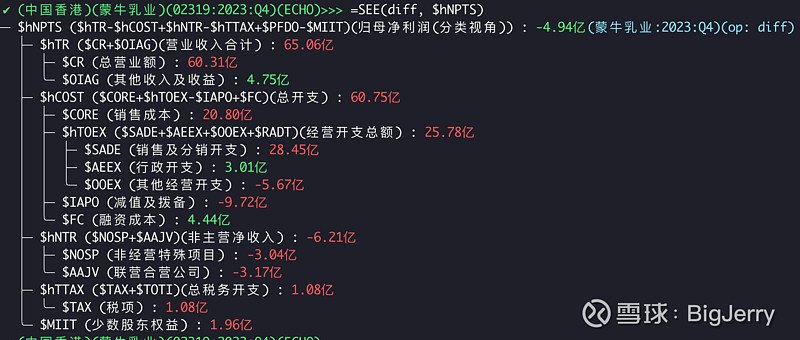

可以看到 19 年大家都被疫情影响了,蒙牛直接给干到了负增长,同时 21 年到今天,增长率也是显著的放缓,但是这里有一个细节,2023年,蒙牛的增长是超过 伊利的,增长率还超过了 2022 年,这个与大家的体感是有差异的,宏观经济大家在 2023年的体感是差的,当然这个地方细究一下蒙牛的2023年的过程。

可以看到营收增长了 65.06 亿,从成本开始增加了 60.75亿,其中费用增加了31.46 亿

对于成熟项目,做公司的知道,费用和营收通常有一个固定的大体比例:

显然蒙牛用 31.46 亿的费用去增加 65.06 亿的营收,是不合算的,是降低利润率的做法。

那么这次类似突击的增长从利润端反向看是什么样子呢:

可以看到 2023 年 归母净利率下降了 4.94 亿,但是多做了 65 亿的生意,成本增加了 60.75 亿,屋漏偏逢连夜雨,非主营业务净收入带来了 6.21亿的损失,整体看 23 年这属于赔本赚吆喝。这个地方看到大量的资产减值带来的损益,再联系到大量的蒙牛的 90 亿商誉,120亿无形资产,这个地方后背一阵凉意袭来。

从赔本赚吆喝的角度,这个地方是不是有一个反向逻辑呢,也就是降价还是能卖得动的,大家奶量可能没见顶,但是钱包扎扎实实影响了大家的消费决策,等宏观经济面向好,奶量还能涨?好吧,这个是非确定性逻辑,只能算推测了。

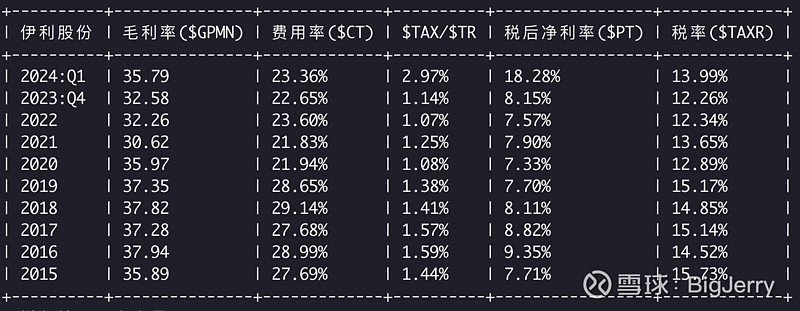

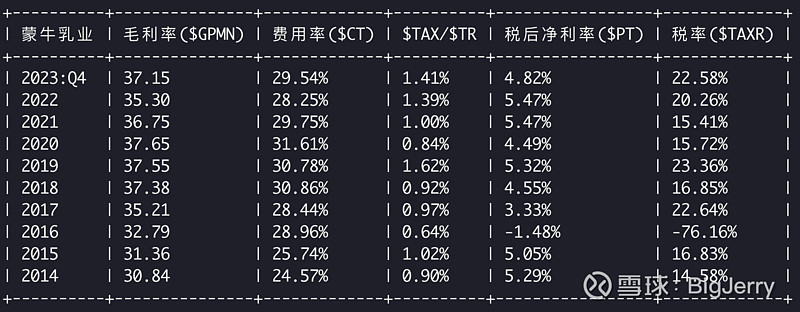

看完周转率外,我们看看两者巨大的归母净利率的差异,我们看看他们的销售过程如何:

蒙牛的十年费用率 =AVG(10, $CT) = 28.85%, 伊利的十年费用率 =AVG(10, $CT) = 25.65%,伊利是更低的毛利率和更低的费用率,大家在 2019 年开始分道扬镳,伊利降低费用率的同时,降低毛利率,两个的同时保持了基本可控的税后净利率。对于 1260 亿规模的销售来说,3.x 个点的净利率差异对应差不多 40 亿的净利润差异。

伊利反应在财务数据上的终端降价控毛利,内部降本提效率,无论是被动的还是主动的,都应该说非常优秀,契合了 2019 年后的宏观走向,此时在回顾一下 PDD 的下沉和阿里使劲搞天猫消费升级的对比。

在费用端的差异,我们看下过去十年两家的费用细节:

显然他们的核心差异在 2020 年开始拉大,当然这个地方有调整口径的问题,但是结合毛利率一起看,他们两者在 2020 年扩大了费用的端的效率,费用差距扩大的 7.64 个点,毛利率端即使有 2 个点的回补,依然差距 5 个点。

蒙牛最近 4 年的销售费用率:=AVG(4, $CTS) = 25.48%

伊利最近 4 年的销售费用率: =AVG(4, $CTS) = 17.84%

从净资产收益率里面看到的杠杆也是开得越来越大,当然有来自于经营杠杠,向产业链上给资金压力,不全是有息负债。初步看,伊利大体 500 亿有息负债,蒙牛 370 亿有息负债,他们两的有息负债率大体在 34%左右。但这两个生意显然也是一个对资金面有诉求的生意。我们回顾一下十年他们的利润总额,经营现金留总额,以及固定资产现金投入总额。先看看蒙牛:

10 年归母净利率总额 318.26亿,10 年经营现金流总额 489.2 亿,固定资产投入 327.03 亿,显然对资金的诉求超过了归母净利润。

再看看伊利:

10 年归母净利率总额 694.55 亿,10 年经营现金流总额 1059.67亿,10 年固定资产现金投入总额 555.09亿,对资金的诉求很大,但是饥渴程度要好很多。显然这个是制约蒙牛股息发放比例的重要因素之一。

那么过去十年他们在固定资产侧的投入节奏如何?看看他们的逐年投入情况如何:

可以看到从 2020 年开始,固投与利润比例是逐年下滑的。从 92%下滑到了 66%,这个应该属于公司的战略层面的决策关联度比较高的事项之一。

再看看蒙牛的固投节奏:

可以看到蒙牛属于头铁的,到 20 年,和 21 年从比例来说还加大了固投比例。

从资金的诉求角度,这个不是一个特别好的生意,扩展的过程对资金的诉求非常强烈,本质上是一个固定资产投入比重相对大的企业。两家企业的固定资产比例为23%左右。

以伊利为例:=PCT($TFAS/$TA) = 67.33%,固定资产占总资产比例在沪深 300 里面处于 67 分位,从绝对值看 =PCT($TFAS) = 77%, 固定资产绝对值在沪深 300 里面处于 77 分位。

重资产行业通常具备一定的周期属性,但是更重要的是部分重资产行业,需要持续的投入资金用以来维持生产。从这个角度看,这个行业过去十年赚的钱,大部分都继续投入扩大生产来说,不是一个好生意。当然面对今天的行业,结合伊利的投入节奏看,也有可能他们后续的资金诉求应该会大大减缓,进而进入所谓的利润释放阶段。

生意

看完财务视角,我们再总结之前,再简单的从生意角度看下两者的核心差异,生意的角度,核心是在哪里,分别卖什么,通过什么方式卖。

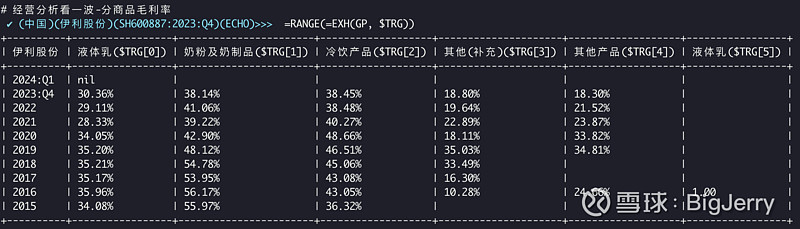

从财报速览可以发现他们两者的核心差异很清晰,蒙牛的 83%的营收来自于液体乳,其他奶粉,冷饮占比灰常小。而伊利除了液体乳之外,奶粉,冷饮也依然可观。我们看下伊利的经营构成:

液体乳从 471 亿增长到 855亿,增长一倍,奶粉从 64亿,增长到 275 亿,增长 4.x 倍,冷饮从 40 亿,增长到 106 亿,增长 2.5 倍。

同时看看各个板块的毛利率如何:

显然伊利在毛利率更高的奶粉及奶制品,以及冷饮品两个毛利率更高的的板块有更好的横向发展。

总结

无论是之前的结合财务的分析,还是针对伊利的经营分析,伊利过往和未来都具备更稳健的成长空间和回报空间。从2020 年的分水岭事件去回溯,个人角度伊利的管理层在经营管理过程的费用情况,扩张节奏的把握,过往横向产品拓展等应该都会优于蒙牛。当然今天的股价也充分的回馈了这样的差别,显然现阶段看,伊利更具备长期投资价值,再好的标的,也要有个好的价格,那么什么样的估值是合理的呢?

我们来个一个灰常保守的估算吧,让毛姑姑上场,以过去 3 年的平均归母为起点,预期未来 3 年,每年利润承压 4%, 3年后,维持 0 增长,我们采样 10%的贴现率,估值:1093.23亿

本文到此结束,姑且是毛估估的自述,而且毛估估还极度保守之人,不作为投资建议,欢迎拍砖,建设性讨论

#创作者激励计划##两市成交额不足6200亿,什么信号?#

(来源:BigJerry的财富号 2024-06-21 17:24) [点击查看原文]