- 2

- 评论

- ♥ 收藏

- A大中小

点赞+关注,每天债市放送不迷路!

【一句话总结】:大概是没有对比就没有伤害?理财的透明度低,大家还是沿用保本的思路买的是安心;但是公募债基透明度高,各种数据指标比较,买入的思路变成了相对更好的投资。

00后投资选手关注到银行理财可能是在银行手机APP,和2022年理财破净上热搜。

对于不熟悉金融投资的友友们来说,可能对于市场上的名词会有所混淆,比如今天我们展开讲讲的理财产品和纯债基金。有何异同点,收益风险情况各自如何?

1、底层资产

纯债基金:债券和银行存单。

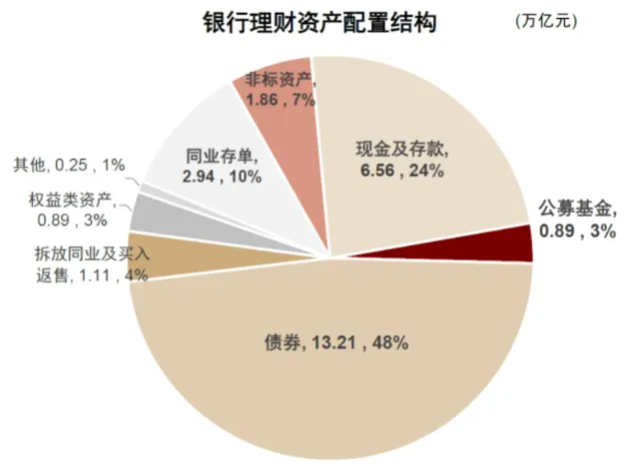

银行理财:投资范围比较广,除了可以买纯债基金可以买的债券和银行存单之外,还可以买股票、基金、非标等资产。

2、收益风险波动

纯债基金:小。

银行理财:大。可投权益资产、非标资产,可波动空间大得很。

3、运作透明度

既然银行理财可投的范围这么宽,如果能及时监控,是不是反而能多投点好资产呢?问题来了银行理财是不会披露持仓的。

纯债基金:透明度高,季度披露持仓。

银行理财:透明度低,不披露持仓。

4、费率

既然其他服务都不如纯债基金,要是收益高,费率低也还能接受吧。但是

2022年,银行理财平均收益2.09%,2023年平均收益2.94%。

2023年,短债基金平均收益3.26%,中长债基金平均收益3.66%。

也就是说平均来看,银行理财收益还不如公募债基,当然有近几年大A萧条的原因。

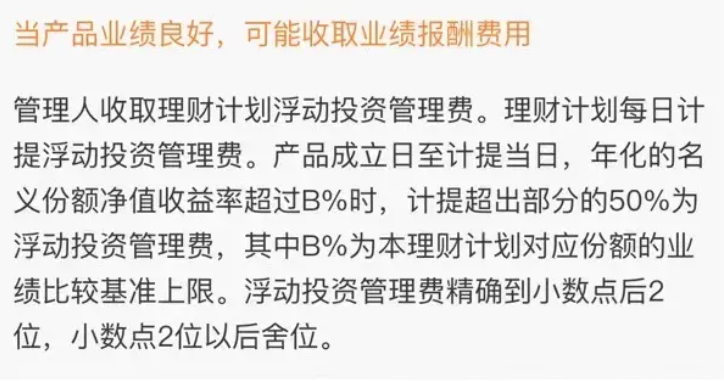

那只看费率总行了吧,哎问题又来了,费率可得仔细看看,有的理财看着不收管理费,实际一旦有盈利就是按比例分成,其实就是后来债基也试行的浮动费率,其实不沾光,毕竟债基做到正收益并不是难事。

银行理财明显打不过公募债券基金啊,为啥那么多人买?

这就涉及到一些历史遗留问题了,2018年净值化改革之前,银行理财是保本的,所以大家都当存款买,尤其还是在银行手机APP和网点买的多。2021年底开始,资管新规过渡期彻底结束,理财也全面正式进入到净值化时代,这也就有了2022年底理财破净,大额赎回一说,一直保本的投资工具,突然不仅不赚钱,还赔了,这谁受得了。

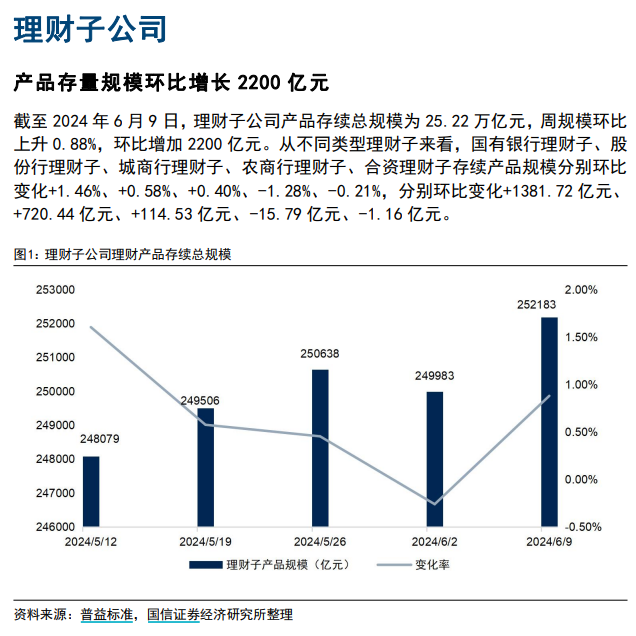

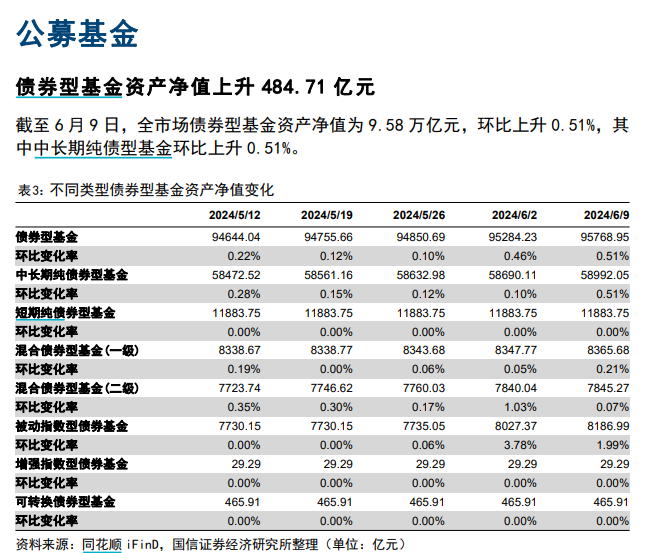

但是秉持着存在即合理的想法,截至6月9日,理财总规模25万亿,债基总规模9万亿,公募基金总规模30万亿,当然这里没有考虑公募中有部分规模是理财买的,所以理财的配置力量不可小觑。

@天天精华君 @天天话题君 #定期理财讨论圈#$兴证全球恒盛90天持有债券A(OTCFUND|018691)$$鹏华稳健回报混合A(OTCFUND|009023)$$广发景益债券(OTCFUND|015893)$

(来源:债基阿波次得的财富号 2024-06-19 20:31) [点击查看原文]