- 1

- 评论

- ♥ 收藏

- A大中小

一、上周市场回顾

权益市场

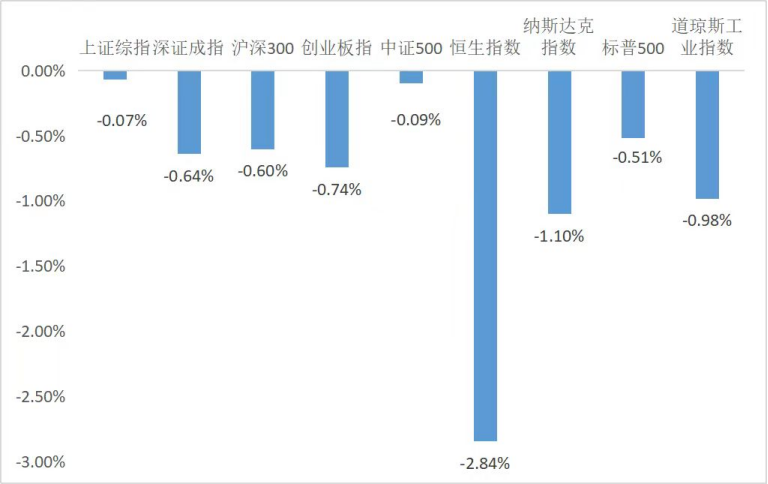

上周市场A股市场震荡调整,截至上周五收盘,上证综指报收3086.81点,周跌0.07%,创业板指收1805.11点,周跌0.74%。港股延续下跌态势,恒生指数周跌幅达2.84%。海外市场,美股三大股指上周震荡调整,其中道琼斯工业平均指数累跌0.98%;纳斯达克综合指数累跌1.10%;标普500指数累跌0.51%。(数据来源:Wind)

债券市场

上周,10 年期国债收益率下行 2BP 至 2.29%,10 年国开债收益率上行 1BP 至 2.39%。1年与10年国债期限利差收窄 3BP 至 65BP,1 年与 10年国开债期限利差持平在 58BP。流动性方面,央行公开市场净投放 6040 亿元。上周转债市场涨跌不一,其中中证转债上涨 0.06%,上证转债下跌 0.02%,深证转债上涨 0.17%;万得可转债等权指数上涨 0.42%,万得可转债加权指数上涨 0.01%。(数据来源:Wind)

大宗商品

上周,贵金属小幅反弹,COMEX黄金当周累计上涨0.54%。布油期货结算价报81.62美元/桶,周跌0.61%。(数据来源:Wind)

二、市场要闻

l 重要数据:中国5月财新制造业PMI创2022年7月来新高

6月3日,国家统计局发布数据显示,今日公布的2024年5月财新中国制造业采购经理指数(PMI)录得51.7,较4月上升0.3个百分点,景气度创23个月来新高,显示制造业生产经营活动扩张加速。

l 重要政策:《行动计划》出台,推进关键信息技术等领域标准研制

近日,中央网信办、市场监管总局、工业和信息化部联合印发《信息化标准建设行动计划(2024—2027年)》提出,推进重点领域标准研制,包括关键信息技术、数字基础设施、数据资源、产业数字化、电子政务、信息惠民、数字文化、数字化绿色化协同发展等8个重点领域推进标准研制工作。

l 海外市场:美国消费者收入和支出增速双双下滑

美国4月PCE显示,4月个人消费收入和个人消费支出的环比增速双双下滑,经通胀调整后的4月实际个人消费支出和实际可支配个人收入也同样下降了0.1%,消费者在汽车、餐饮和娱乐活动上的支出均有所减少。近期数据同样显示,美国消费者实际可支配收入在过去一年中仅小幅增长,储蓄率降至3.6%,为16个月低点,同样远低于12个月平均水平5.2%。

l 行业热点:QDII迎来新一轮额度下发

5月,银行、理财子公司、基金、保险等多家公司新收获QDII额度。最近一年,QDII产品业绩和规模齐飞,新获批额度的机构有更充裕的空间开展QDII业务。除了继续加大东南亚、欧美等海外市场布局之外,中东地区也是最近一两年QDII产品的发力方向,未来有望为投资者提供更多元的选择。

注:上周市场回顾和市场要闻仅客观陈述,如涉及具体概念、行业或个股均不构成任何推介和判断。

三、市场前瞻

从三个维度来看,当前时点或是配置权益资产的较佳窗口期

自“4.30”政治局会议召开以来,国家对于地产行业的扶持政策层出不穷,叠加消费品以旧换新和大规模设备更新行动方案的出台,资本市场对于国内经济的预期开始转向,内外资回流明显,助推5月中上旬A股和港股市场持续上涨,其中经济顺周期方向更为占优。

展望后市,我们认为从股债性价比、估值及基本面三个角度来看,当前时点或是配置权益资产较佳的窗口期。

首先,历史上看,当E/P-10年期国债收益率的差高于4%时,后续股市均出现了较好的行情。当前该差值已达到6%,说明权益资产当前或具备较高的投资价值。

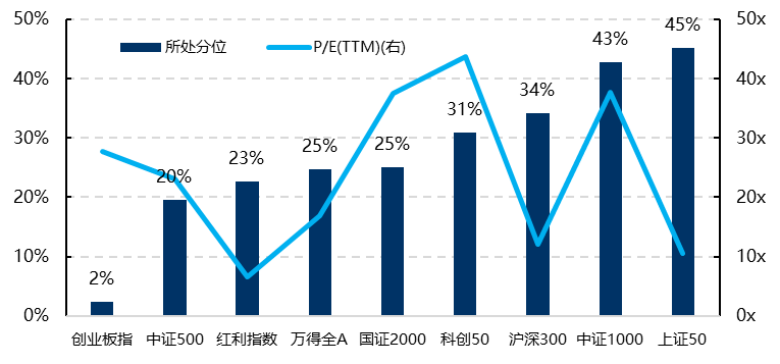

其次,从估值角度看,多数行业指数的估值仍处于历史低位,具备较大向上修复空间。截至5月31日收盘,多数A股宽基指数P/E(TTM)估值处于历史1/3以下水平,其中创业板指最低(2%)、中证500、红利指数、万得全A和国证2000处于历史20-25分位。

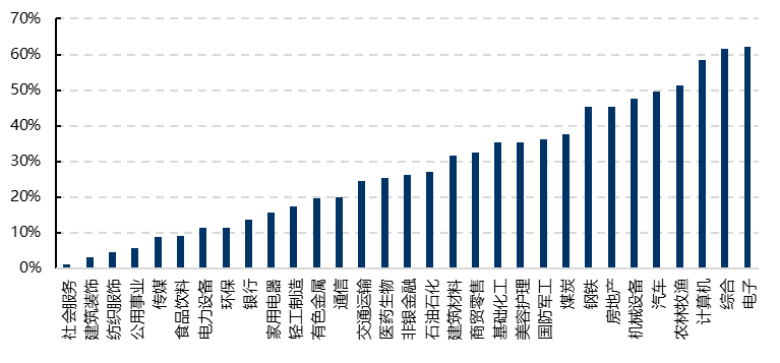

从申万行业指数估值看,超2/3的行业P/E(TTM)估值处于历史35分位以下水平,其中社会服务、建筑装饰、纺织服装、公用事业、传媒、食品饮料处于历史10分位以下水平。

虽然已经出台一系列政策,但政策效果的体现需要时间,市场经历短期亢奋情绪后逐步回归理性,重新审视经济和上市公司基本面,而基本面的修复通常滞后于政策底6至12个月。因此A股市场表现出明显的板块轮动特征,单一板块短期超涨后由于缺乏基本面的支撑,行情不具备持续性。在经济数据出现实质好转前,市场或仍以震荡为主,板块轮动特征预计会持续,但指数层面“上有顶、下有底”,在没有明确主线的情况下,偏防御的红利板块可能依然是现阶段资金的首选方向之一。

$海通鑫悦债券C(OTCFUND|852300)$$海通鑫悦债券A(OTCFUND|852389)$$海通安悦债券C(OTCFUND|851986)$$海通安悦债券A(OTCFUND|851900)$$海通海升六个月持有债券C(OTCFUND|855001)$$海通海升六个月持有债券A(OTCFUND|850003)$

(来源:海通资管的财富号 2024-06-04 18:07) [点击查看原文]