- 3

- 1

- ♥ 收藏

- A大中小

摘要

1、在证券行业监管政策改革下,证券公司财富管理能力重要性凸显。监管政策改革短期内致使证券行业盈利承压,但也会促进行业生态的持续优化,未来,证券公司财富管理业务收入占比预计将得到提升,财富管理能力突出的证券公司将会是新制度下的最大受益者。

2、房地产利好政策持续释放改善银行经营预期,叠加在证监会加强对上市公司分红监管的背景下,具备高股息特征的银行更获资金青睐,银行板块估值修复进程有望提速。

3、财富管理指数定位券商增强,两大权重行业分别为证券公司(80%)和银行(20%),在我国经济复苏、资本市场持续活跃的大背景下,两大权重行业皆迎来政策利好,今年以来,财富管理指数已跑赢证券公司指数6.8%,兼具攻守特征。

4、$财富管理ETF(SZ159503)$及$鹏扬国证财富管理ETF发起式联接C(OTCFUND|020564)$投资门槛低,分别只需100元或10元起步,我们认为是投资者把握财富管理机构业务转型机遇的优质投资工具。当前,指数处于历史估值低位,未来随着经济复苏叠加业务转型提速,指数的估值有望得到提升,我们较为看好财富管理指数未来的表现。

春节以来上证指数上涨了7.8%,从年内最低点2635回升至3100点以上,不得不说这轮反弹幅度不小,但以往印象中市场上涨时券商领涨的现象却没有出现,反而今年录得负收益。牛市旗手倒了吗?另一方面,银行板块一扫多年的颓势表现,申万一级银行板块年内累计上涨20.2%,涨幅高居各行业首位,春节后较上证指数(7.8%)更是获得超额约4.7个百分点。此外,在一系列房地产利好政策的带动下,本月银行板块也走出了3.6%不错的行情(截至2024-05-24,数据来源:WIND)。

为何同属于大金融板块,非银金融(主要为证券公司)和银行表现会出现明显分化,后续二者表现又将如何?本文尝试从政策面、行业基本面等角度对上述两个问题进行探讨并为投资者分析涵盖券商和银行的财富管理指数的投资价值。

01 证券行业监管加强,券商财富管理转型日渐明晰

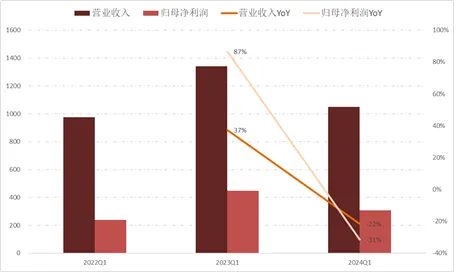

近段时间,证券行业所面对的政策环境趋严趋紧。去年8月以来,IPO、再融资监管政策趋严导致证券公司投行业务成为拖累业绩的主因,2024年Q1上市证券公司投行业务收入为67亿元,同比下降35.89%;今年4月,证监会发布《公开募集证券投资基金证券交易费用管理规定》,下调了证券交易佣金分配比例上限,造成证券公司经纪业务收入普遍承压;5月10日证监会发布修订后的《关于加强上市证券公司监管的规定》(以下简称“规定”),强调上市公司应审慎开展资本消耗型业务,预计未来证券公司资本中介、自营业务等高资本消耗型业务的盈利空间也将逐渐收窄。受监管政策趋严、佣金率下调等的影响,一季度上市证券公司业绩整体下滑较大,板块表现一般也就不难理解了。

图1:近三年Q1证券公司营业收入和归母净利润情况

数据来源:WIND、鹏扬基金,截至2024-05-24

监管政策改革对于证券公司来说是一个洗牌和规范的过程,短期内行业出现调整也是意料之中。我们更需要注重的是政策改革对行业生态所带来的改善,例如,规定同时要求上市证券公司,以更鲜明的人民立场、更先进的发展理念、更严格的合规风控和更加规范、透明的信息披露,努力回归本源、做优做强。5月15日,证监会重申对保护中小投资者权益的重视,进一步推动行业机构提升专业服务水平。随着制度的不断完善,未来上市证券公司受到的监管虽更为严格,但行业生态也将持续得到优化。佣金、投行业务的收入下降将驱使证券公司业务转型,更加注重投资者利益,未来财富管理业务重要程度凸显,该部分收入占比预计将得到提升,一些财富管理转型节奏较快的优质证券公司经过洗牌后,将会是新制度下的最大受益者。

02 政策利好叠加红利风格占优,具备高股息特征的银行板块估值修复有望提速

银行作为顺周期行业,其业绩表现和股价走势往往与宏观经济状况紧密相关。过去二十年在房地产蓬勃发展的时代中,银行承担了地产商和居民两端融资服务商的角色。但随着地产周期下行,地产危机或会影响银行的经营质量。今年以来,我国出台了一系列最为宽松的房地产提振政策,再次为银行板块的估值修复注入了一针强心剂。

需求方面,央行5月17日发布《中国人民银行关于调整商业性个人住房贷款利率政策的通知》等文件,内容包括降低全国层面个人住房贷款最低首付比例、取消全国层面个人住房贷款利率政策下限、下调个人住房公积金贷款利率,以更好地满足刚性和改善型住房需求;供给方面,央行同日决定设立3000亿保障性住房再贷款,以支持地方国有企业以合理价格收购已建成未出售商品房用作保障性住房。政策出台后房地产板块应声大涨,银行板块也在其带动下迎来了一波行情。

那为何银行板块会受益于房地产提振政策呢?首先调低首付比例和房贷利率或可有效改善居民预期,激发购房需求,从而推动银行按揭贷款的增长;其次,保障性住房再贷款的推出增强了房地产企业融资的可得性,银行房地产开发贷的投放也有望转暖;最后,银行板块近年表现的疲软一定程度上是源于对公端地产风险的压制,而在房地产政策面向好的趋势下,房地产企业经营状况有望改善,银行涉房类资产的质量压力有望进一步缓释。

纵观最近几年的数据,利好政策下房地产与银行板块的行情共振已经得到过多次验证。本轮房地产提振政策措施之多、力度之大均超出市场预期,叠加当前经济复苏背景下银行基本面的逐步改善,板块估值修复的进程有望延续,财富管理指数也有望持续受益。

图2:利好政策下,房地产与银行板块的行情共振

数据来源:WIND、中国政府网、鹏扬基金,统计区间2021/01/01-2024/05/24

此外,在证监会加强对上市公司分红监管的大背景下,高股息公司有望得到更多资金的青睐。从行业层面来看,在申万31个一级行业中,银行近三年的股息率约5%,仅次于煤炭。财富管理指数中,上市银行2023年已宣告的分红比例中位数为29%,年度累计分红总额中位数为116.8亿元;高于申万银行指数的分红比例中位数(26.4%)和分红总额中位数(36.6亿元),意味着财富管理指数中的选股因子较为有效,财富管理能力强的公司,分红意愿和分红能力也更强。(截至2024-05-24,数据来源:WIND)

地产优化政策改善银行经营预期,再加上在分红监管的引导下,银行股的高股息特征使其成为了今年资本市场的香饽饽。

03 经济向好叠加政策利好,财富管理指数估值修复进行时

财富管理指数(代码CN5074)旨在选出财富管理能力强的金融机构,行业方面,指数包含了券商(80%)、银行(20%)两个行业,定位券商增强。编制规则上,指数基于资产管理规模和代销收入两项关键指标来筛选券商成分股,基于非利息收入占比和手续费及佣金收入占比两项指标来筛选银行成分股,以此科学筛选出财富管理能力强的个股。在监管政策倡导金融机构需在财富管理等方面发挥更多作用、加大中小投资者权益保护力度的背景下,财富管理将回归以客户为中心的本源,指数编制逻辑下这些财富管理能力突出的个股中长期有望从监管政策改革中受益。

指数成分股相较于行业的超额也证明了指数选股的有效性。今年以来申万银行板块累计上涨20.2%,而通过对财富管理指数中银行成分股涨跌幅加权求和得到的收益为25.8%,说明财富管理指数的选股有效性较好。(截至2024-05-24,数据来源:WIND)

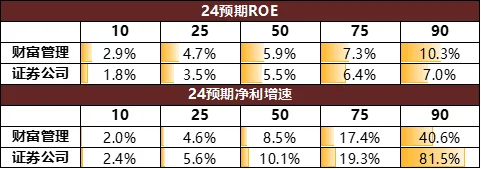

盈利能力方面,财富管理指数2024年预期ROE均好于证券公司指数。成长能力方面,财富管理指数2024年预期净利增速略低于证券公司指数。

表1:财富管理指数与证券公司指数的预期ROE、预期净利增速分布

数据来源:WIND、鹏扬基金,截至2024-05-24

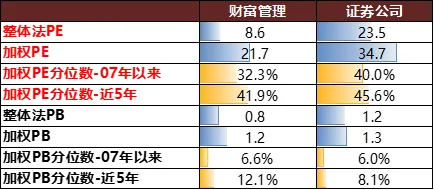

最后从估值水平看,财富管理指数整体法PE和加权PE分别为8.6和21.7,明显低于证券公司同类指标(分别为23.5和34.7)2007年以来的加权PE估值分位数为32.3%,估值水平同样低于证券公司指数。

表2:财富管理指数与证券公司指数的估值情况

数据来源:WIND、鹏扬基金,截至2024-05-24

整体来看,财富管理指数盈利能力好于证券公司指数,且估值更便宜,配置性价比更高。今年以来,财富管理指数已跑赢证券公司指数约6.8%。(截至2024-05-24,数据来源:WIND)

在我国经济复苏、资本市场活跃的大背景下,财富管理指数的权重行业券商和银行皆迎来政策利好,财富管理业务重要性逐渐凸显,为指数估值的修复提供了有力的保障。$财富管理ETF(SZ159503)$,$鹏扬国证财富管理ETF发起式联接C(OTCFUND|020564)$作为当前市场上唯一一只跟踪财富管理指数的ETF产品,稀缺性突出,投资门槛100元起(联接基金投资10元起),我们认为财富管理ETF是投资者把握财富管理机构业务转型机遇的优质投资工具。在当前估值低位的情况下,值得关注。

#黄仁勋财富首破1000亿美元!#

#发展潜力巨大!商业航天产业化提速#

$鹏扬国证财富管理ETF发起式联接A(OTCFUND|020563)$

(来源:鹏扬基金施红俊的财富号 2024-05-31 13:38) [点击查看原文]