- 点赞

- 评论

- ♥ 收藏

- A大中小

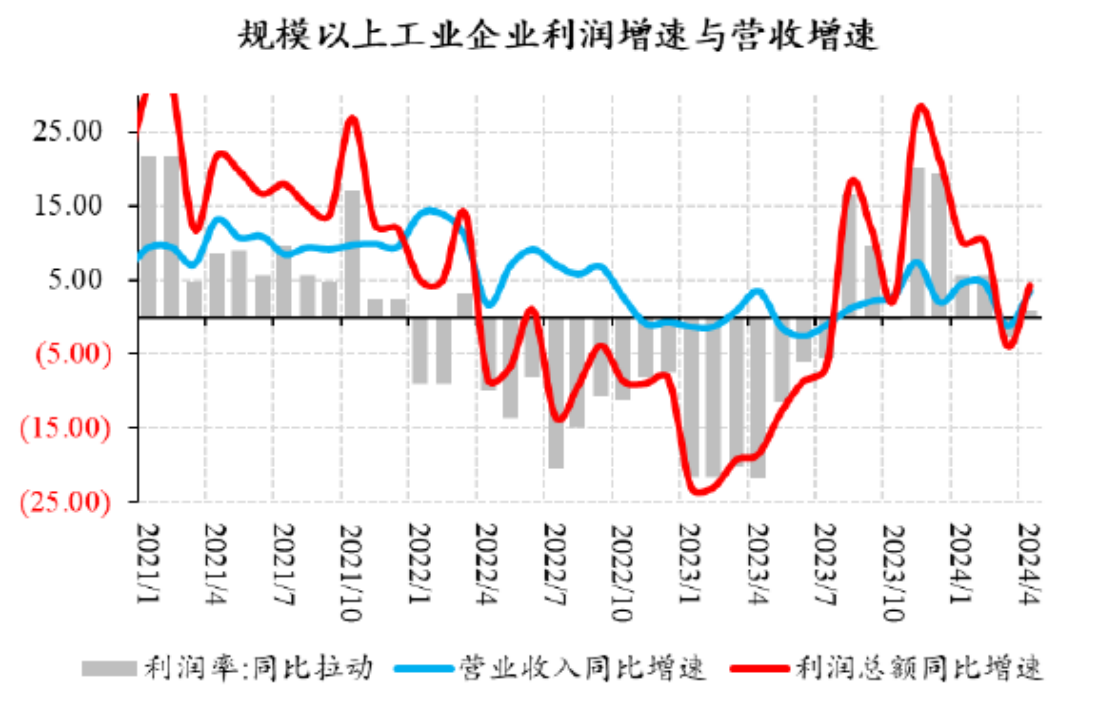

国家统计局日前发布数据显示,4月,全国规模以上工业企业利润由3月份同比下降3.5%转为增长4.0%,增速回升7.5个百分点。1-4月实现利润总额20946.9亿元,同比增长4.3%。

受4月基数偏低影响,4月工业企业量、价同比读数上升,推动工业企业营收增速由3月的-1.2%升至3.5%。除了营收增速明显回升,4月毛利率抬升共同推动4月工业企业利润增速转正并增长至4%。

分行业看,4月各行业利润增速排名靠前的是TMT、轻工、公用事业、运输设备和纺织服装,排名靠后的是金属非金属加工和采掘行业,与一季度相比变化不大。排名居中的几个行业有所变化,食品饮料、机械的排序下降,而化工品和电气设备的排序上升。

库存方面,4月产成品库存同比增速由2.5%升至3.1%,实际库存同比5.3%升至5.6%,库存周期自底部回升。其中,外需主导的高端装备和以科技制造为代表的新质生产力成为补库主力。

往后看,我们认为工业产量有较大概率维持平稳,影响工业企业盈利水平的关键因素仍在于价格,预计上半年PPI同比增速回升,下半年PPI同比增速维持平稳,全年PPI增速较2023年回升。而毛利率与进口价格指数,特别是油气价格的相关度更高。考虑到近半年煤炭和石油价格的变化,以及上游供给较下游有较大刚性,毛利率进一步上升的空间有限。同时,在后续企业营收的上行周期中,费用率抬升的压力将有所减轻。综合来看,主要得益于PPI基数偏低带来的上行走势,我们预计2024年工业营收增速较2023年温和抬升。

$工银产业升级股票A(OTCFUND|007674)$

$工银产业升级股票C(OTCFUND|007675)$

$工银信息产业混合A(OTCFUND|000263)$

$工银新兴制造混合A(OTCFUND|009707)$

$工银新兴制造混合C(OTCFUND|009708)$

$工银可转债债券(OTCFUND|003401)$

(来源:工银瑞信基金的财富号 2024-05-30 16:56) [点击查看原文]