- 9

- 13

- ♥ 收藏

- A大中小

#光伏板块突然大涨,什么逻辑?#

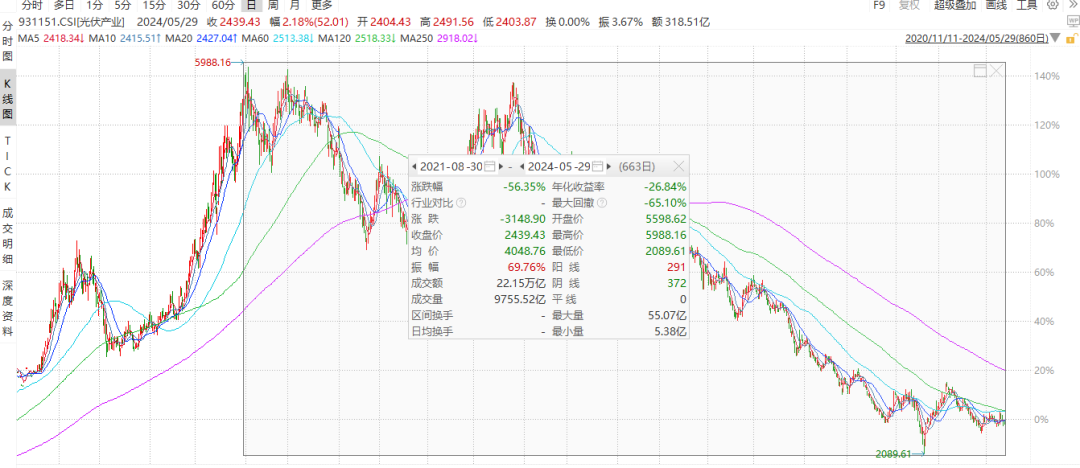

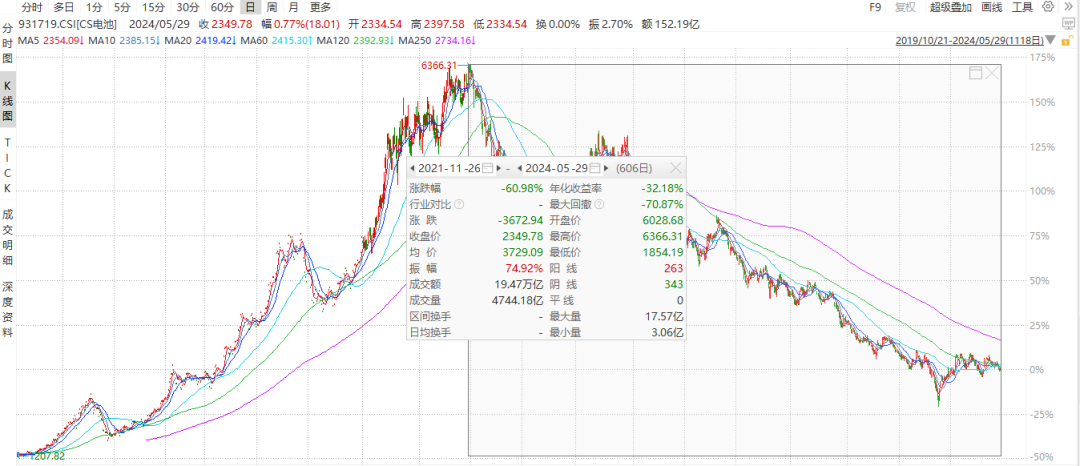

昨天光伏、电池板块中多只个股开盘即触及涨停,迎来了久违的强势反弹,整个板块表现也位居市场前列。这两个板块自2021年下半年见顶以来,股价处于持续下跌的状态,光伏代表指数自高点跌去50%+,锂电池代表指数自高点跌去60%+,这两个曾经牛股倍出的板块,迎来了将近3年的落寞。

数据来源:Wind、时间区间为2020/11/11-2024/5/29

数据来源:Wind、时间区间为2019/10/21-2024/5/29

复盘来看,光伏与锂电池的长期大幅下跌主要由筹码过于集中、估值过高和基本面的化共同导致。

前两个相对较好理解,先来看筹码分布:

2021是电力设备行业机构持仓占比快速提升的一年,2021年三季度机构持仓占比从11.35%快速提升至17.67%,单季度提升幅度之大创下历史最高值,在所有行业中也居于配置首位,筹码高度集中下股价同步开始见顶回落。

图:电力设备行业机构持仓占比

数据来源:Wind、时间区间:2010Q3-2024Q1

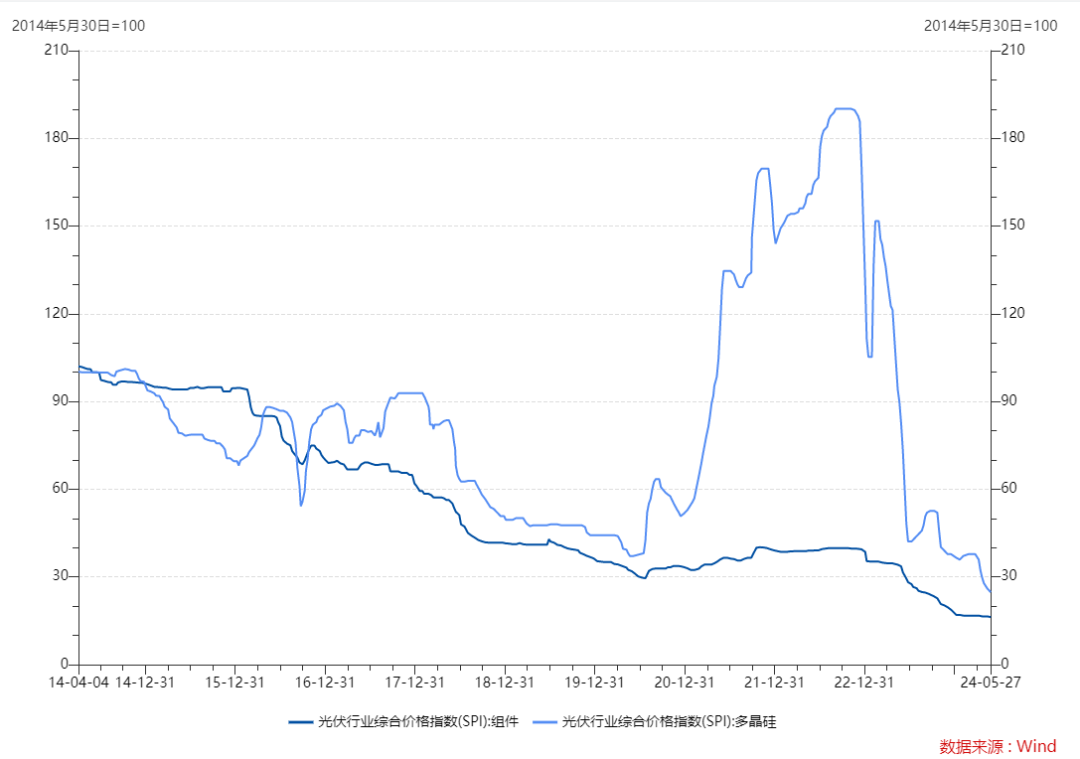

再来看看估值:

按照倒推十年的维度,2021年下半年电力设备行业的估值长期处于历史90%以上的分位数区间之内,PE_TTM基本在50倍左右,严重透支未来行业增速。

数据来源:Wind、时间区间:2014/5/30-2024/5/28

再来思考最重要的一个问题:

2021年见顶之后,光伏与新能源交易层面的风险因素已经基本被消化(机构持仓占比下降至11.6%,约为2021Q2左右的配置水平;估值则下降的更为明显,目前仅有25倍左右,仅为高点的一半,历史16.24%分位数),但是为什么股价依旧没有起色?

行业的低价内卷没有结束!光伏与电池属于制造业,除了小部分细分领域如硅料外,剩余环节门槛相对不高,在过去的经验中我们看到了大量的企业在行业繁荣发展的时候甚至可以快速转型至相关领域,通过主营业务切换之后快速享受估值扩张带来的股价正反馈从而持续扩大投产规模,吸引源源不断的外部玩家进入。产能盲目集中、大量、无序地扩张导致的结果便是产能过剩,行业进入依靠低价内卷来竞争市场份额的阶段。我们以一些数据来佐证我们的观察:光伏产业中重要的组件部分,价格指数下降至历史最低点,多晶硅也已经几乎跌破绝大部分企业的成本线。

历史上行业类似的时刻通常有两条解决路径:一、市场化调节,通过企业倒闭和退出来大量出清过剩产能;二、政府“有形的手”的作用,自上而下进行政策调节。近一两年的行业现状告诉我们通过市场化自发调节进度相对是较慢的,企业很多时候宁可“硬抗”也不愿关闭产线,从而去年年末至今我们开始看到政策密集的发声,关注行业低价内卷的问题,进行新能源产业的“供给侧改革”。

既然政府已经关注到了光伏和电池产能过剩的现象,我们来看看今日最重要的事件催化剂: 领导人在与商界及经济学家会晤中,表示由于将过剩资源投入某些领域而导致经济泡沫,对新能源的过度投资将适得其反,标志着新能源的供给收缩的政策高度在不断提升,从去年底的光伏企业座谈会进一步受到更高级别部门的关注。新能源部分行业的产能过剩有望得到改善。

最后一个问题,现阶段如何进行新能源的投资?

我们的观点是:悲观情绪缓解,交易压力出清下锂电大概率处于磨底的阶段,但从政策定调到实际的利润改善尚需要比较长的时间,即便股价会反应提前量当前也没有看到全面的情绪改善,因此底部区间多做类似“网格交易”或是比较好的模式,通过增加交易频率,设定清晰的止盈止损线来赚取波动的钱。

感兴趣的投资者,可以关注E起富上的网格交易功能,一键抄作业或者自定义网格,玩转锂电池ETF 561160、机械ETF 159886(光伏设备含量较高)的交易机会!

相关产品:

锂电池ETF 561160

机械ETF 159886

$锂电池ETF(SH561160)$

$阳光电源(SZ300274)$

$机械ETF(SZ159886)$

风险提示:

以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。请投资者关注ETF基金的特有风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等。

(来源:ETF大掌柜的财富号 2024-05-30 09:33) [点击查看原文]