- 14

- 6

- ♥ 收藏

- A大中小

近2个月来,港股开启暴力反弹模式,恒生指数冲击2万点大关。从4月至今(截至2024年5月28日),近2个月的时间,恒生指数反弹14.38%,恒生科技指数反弹12.16%,港股金融更是反弹19.90%!

与A股金融(180金融指数)作对比,更能凸显这次港股金融(中证香港300金融服务指数)的反弹之迅猛。

而且,我还发现:就在上一周,港股通净买入的前10大公司中就有6家是金融行业!

目前港股金融继续获得资金的加持,所以,我认为港股金融上涨的趋势还会持续。

为何今年港股金融反弹力度如此大?

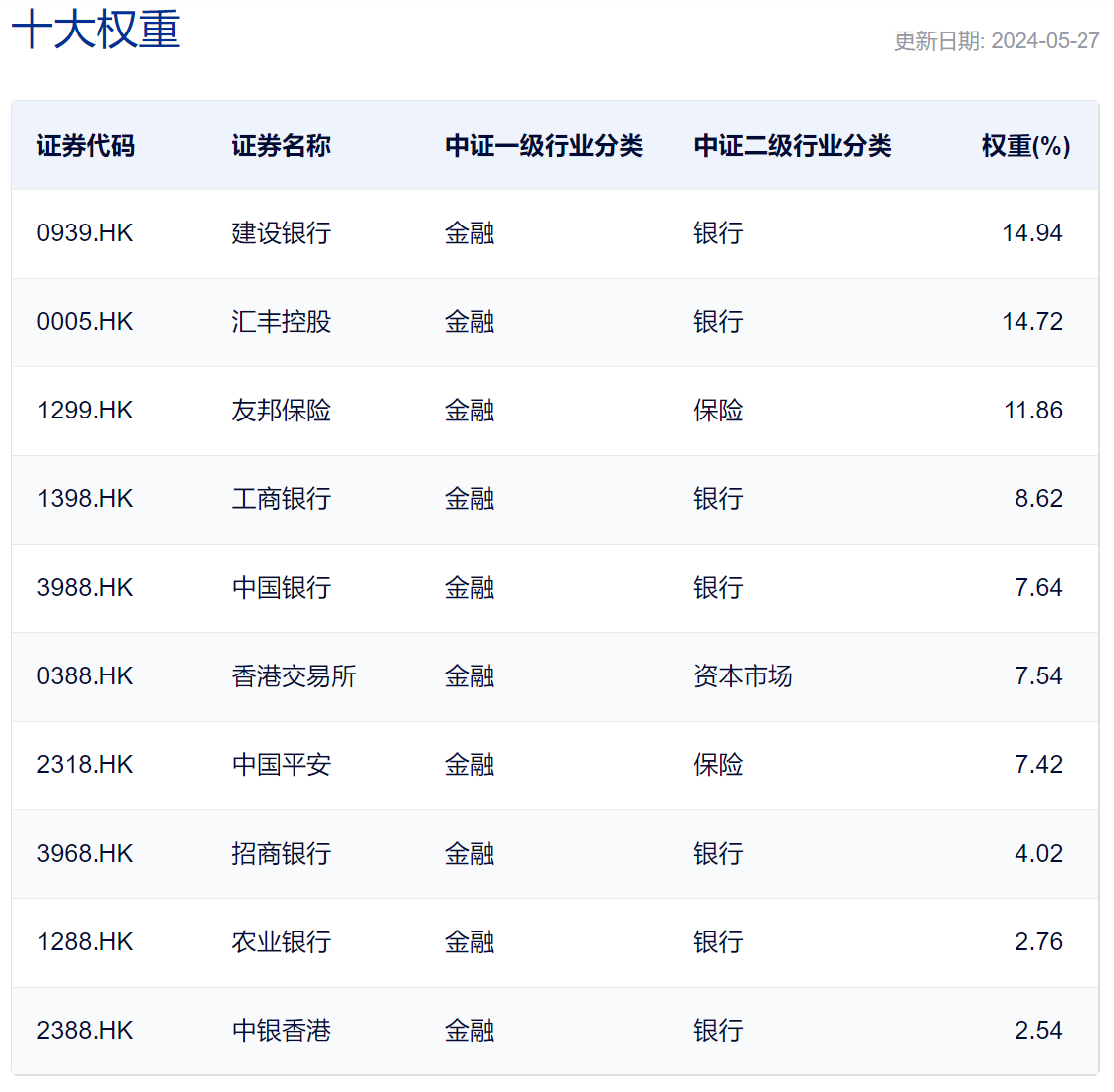

我们先看看港股金融板块由哪些行业构成。

以反映香港金融服务上市公司整体表现的“中证香港300金融服务指数”为例:

在香港上市的金融服务企业中,由三大细分领域构成:银行、保险、资本市场。

其中,银行占比超60%,占据主导地位。这一点从该指数的前10大重仓股也能看出来:10只重仓股,就有7只为银行股。

想要理解港股金融的投资价值,我们需要弄清楚两个问题:

1、为什么基本面表现一般的银行股,股价能持续上涨?

2、为什么港股金融比A股金融反弹力度大这么多?

为什么银行股价今年能持续上涨?

抛开港股,我们先看看银行板块今年表现如何?

根据中证指数官网数据:截至2024.5.27,中证银行指数今年来涨幅高达21.92%!

但是,对银行股有研究的朋友应该都知道,从基本面来看,今年银行整体业绩其实很一般......

根据格隆汇数据:

2023年,42家上市银行营收整体下滑0.8%,为2017年以来首次负增长。

2024年Q,营收更是下滑1.7%,拨备前利润下滑3%,归母净利润下滑0.6%。这还是在一季度国内经济开始复苏的情况下,银行板块的业绩依旧在下滑......

银行的收入与利润下滑的原因主要有2点:

信贷规模增速放缓;

净息差下滑比较明显,成为拖累净利息收入的关键因素。

好在,银行业还有2点值得宽慰:

受益于债牛行情,其他非利息收入在2023年同比大增29%;

银行整体不良率表现较好——2024年Q1为1.25%,较上个季度有所下滑。

综上,银行业今年的基本面业绩的确很一般。

那为何股价还能持续上涨呢?

我认为有两个原因。

第一,市场青睐高股息红利板块

高息板块行情其实从2021年就开始了,前几年主要体现在煤炭与电力上。现在已经涨了3年了,股价和估值都处于偏高区间。

银行同样是高股息板块,前几年没怎么涨,估值更低,在今年才开始获得了资金青睐。

而且,银行板块的现金分红比例持续走高。

2018年,上市银行中有17家公布了现金分红预案,平均分红率为26%。到了2023年,已有37家A股上市银行披露年报,其中20家银行的现金分红比例超过30%。

其中,$招商银行(SH600036)$ 在2023年的现金分红比例提升至35%,位列所有银行第一,较2022年提升了2个百分点。

第二, 此前银行估值被压得过低,估值修复动力强

当前,中证银行指数PB为0.58倍(而近10年的均值为0.81倍),所以目前估值仍然很低。且所有银行均处于破净状态,在“中特估”政策下,估值修复的动能还是很强的。

即便,银行乃至金融业的这波反弹单纯就是由“估值修复”带来的反弹,基于目前很低的PB来看,修复反弹空间还是很大的。

为什么港股金融比A股金融反弹更猛?

以“中证香港300金融服务指数”的两大重仓股为例:

第一重仓股$建设银行(SH601939)$,建行(A股)今年来上涨9.22%,建行(港股)今年来上涨25.81%!

第四重仓股工商银行,工行(A股)今年来上涨15.06%,工行(港股)今年来上涨21.99%!

而且,这两只银行股的AH溢价均超20%,说明港股相对于A股仍然很便宜。

根据wind数据,“中证香港300金融服务指数”最新PB为0.5倍(近10年的平均值为0.77倍),仍处于非常低估区间。

再回到我们关注的“分红”上。

目前,中证银行指数的股息率为4.90%,180金融指数的股息率为4.40%,而“中证香港300金融服务指数”的股息率为6.29%!特别是在港股通红利税调整后,港股金融的股息率就更具吸引力了。

为什么在不确定性加剧的市场环境下,港股金融比A股金融涨幅更大?

先说结论:

因港股“离岸市场”的特征,导致香港股市比A股存在“更高的不确定性”,因此,港股金融带来的高确定性收益(高股息),在不决定性极高的港股市场中,享受更高的“确定性溢价”。

为什么说港股的不确定更高呢?

因为:在香港上市的企业的盈利情况取决于中国大陆;港股市场的资金面则取决于美元流动性;港股市场投资者的风险偏好又取决于全球风险偏好。

所以,香港市场投资者对于利空更加敏感,一旦有任何风吹草动,就可能导致资金快速流出,从而导致港股估值长期低于其他市场估值,即港股整体呈现“折价”的现象。

一旦宏观环境不好,市场波动加大,那么“盈利确定性高 更便宜”的港股金融板块将更容易受到资金青睐,从而使得港股金融股的股价能持续上涨。

别忘了,“中证香港300金融服务指数”中还有约40%的“非银”仓位(主要包括保险、交易所、券商等高弹性标的)。与更稳健的银行不同,“非银”直接受益于“牛市/反弹”行情。

如果下半年港股牛继续,那么这部分非银仓位也会给指数贡献更多超额涨幅。

最后,根据中证指数官网的披露信息来看,目前跟踪“中证香港300金融服务指数”的产品只有一只$港股金融ETF(SH513140)$,成立于2022年12月26日,目前规模约4780万,T 0。

我还发现,这只港股金融ETF采用的是双基金经理管理模式。

李茜:伦敦政治经济学院金融数学硕士,曾任职于上海市虹口区金融服务局。现任华泰柏瑞红利ETF及联接基金、港股通红利ETF、港股通50ETF等多只ETF基金的基金经理。

何琦:上海交通大学经济学学士,曾任汇丰银行证券服务部证券结算师。现任华泰柏瑞新经济沪港深、华泰柏瑞港股通时代机遇、恒生科技ETF等产品的基金经理。

能看出来,这两位基金经理对港股都颇有研究,李茜更偏红利,何琦更偏向新经济,挺互补的。

最最后,回到大家都想问的一个问题上:港股金融现在还值得配置吗?

我的回答是:大家可以回忆一下去年底或者今年初,无数人在说“红利策略拥挤了/过热了”之后,A股红利板块现在是什么表现。然后别忘了,港股金融是今年才开始涨的。

@股吧话题 #A股近日走弱的原因是什么?如何应对?# #产能布局优化,有色金属牛市将持续?##固态电池利好来了?板块龙头是哪个?#

(来源:范范爱养基的财富号 2024-05-30 09:33) [点击查看原文]