- 点赞

- 1

- ♥ 收藏

- A大中小

之前在文章中跟大家说过,最近一段时间我的主要精力都用来研究低波固收增强产品了,因为目前的市场在经历了一轮快速修复行情之后,又回到了持续震荡的阶段,缺乏清晰主线、行业轮动加快,把握起来难度很大。

食之无味,但弃之可惜。

在资本市场行走,耐得住寂寞大概是基本功,如今市场在3100点一线低幅震荡,做特别大的加仓或减仓都是不理性的。

只有低波固收增强,可能才是现阶段比较有性价比的品种。

而我上周刚刚盘点过这个品种,不同产品,策略各不相同,但有一点是共通的,那就是回撤控制做得确实好。

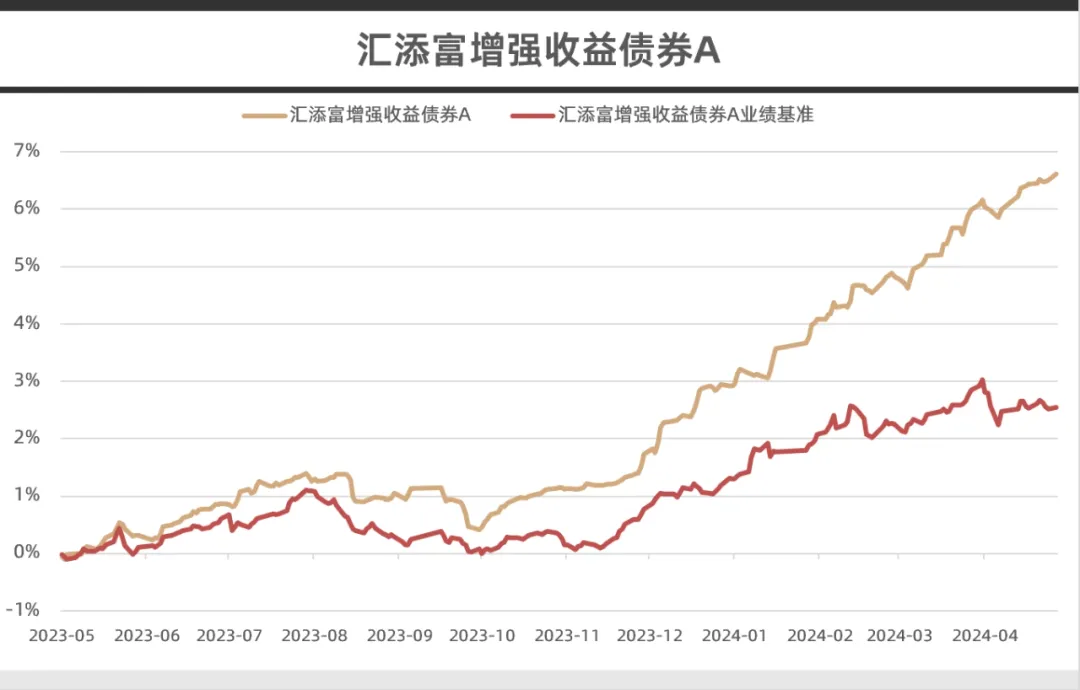

在这之中,汇添富增强收益债券(A类:519078 D类:021355)又是一个很不错的代表,最近1年涨幅6.83%(同期基准2.63%),成立以来年化4.43%(同期基准1.09%),而他的胜负手,主要就是可转债。(业绩数据经托管行复核;统计区间:2023/5/21-2024/5/20)

一、转债的波动并不算小,需要与纯债做搭配

可转债,一直被市场称之为进可攻退可守的明星品种,相较于纯债来说他有比较明显的股性,但和股票相比又更抗跌一些,一直是固收增强策略的心头好。

但这并不意味着,转债本身就不会跌。所谓盈亏同源,转债也会受到正股股价涨跌带来的冲击,所以在股市大幅波动时,转债的波动也会变大。不过好在转债还有债券价值兜底,所以即使下跌,相对也会温和一些。

复盘过去三年的走势也可以发现,中证转债指数从 2022年年初的相对高点到今年年初,大约也回撤了15%。(统计区间:2022/1/1-2024/1/31,指数过往业绩不预示其未来表现)

从相对收益的思维看,这个波动率当然可以接受,毕竟,同期东财全A的回撤是29%,沪深300指数的回撤是35%;但考虑到可转债的最大应用场景是一级债基、二级债基为代表的固收增强产品,那产品的波动和回撤率就不能这么高。

尤其是旨在为投资者提供极致风险收益比的“低波固收增强”,对产品回撤和波动的要求还更严格一些,这就更得控制好转债在产品中的比例。

所以,我用10%的中证转债指数与90%的纯债基金指数做了一个组合,从2018年首个交易日至今组合收益率达到26%,回撤基本能控制在2%以内,而中证转债虽然取得了42%的上涨,但最大回撤也有15%,对低波固收增强产品的客户画像来讲,显然前者会更适合一点。

二、10%转债中枢,灵活的转债仓位

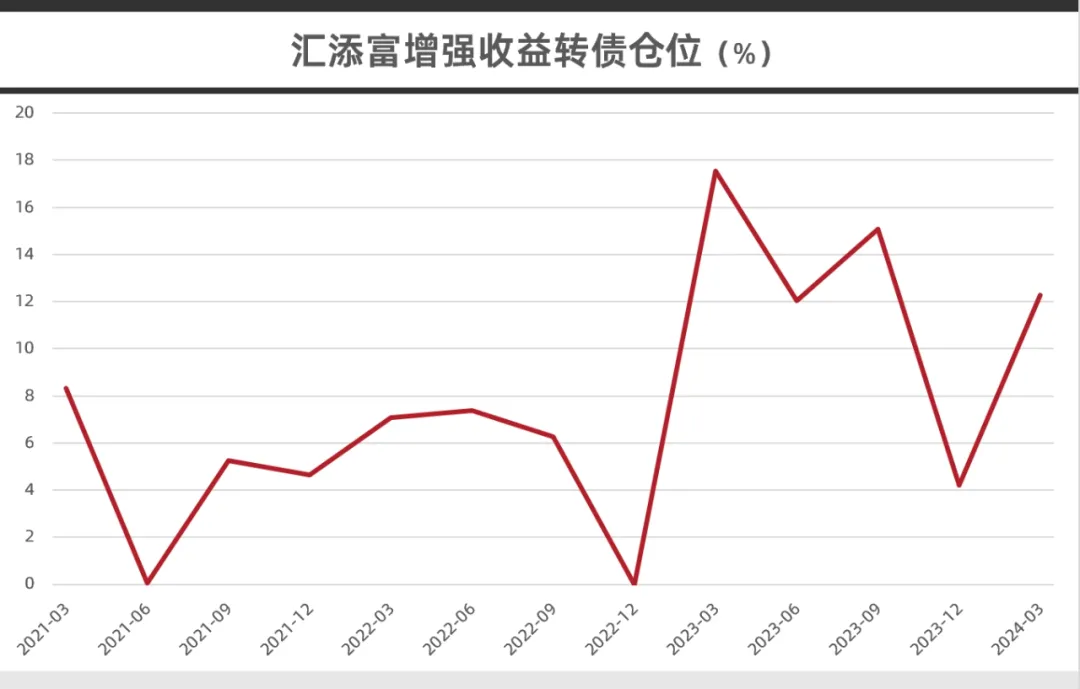

前面提到的汇添富增强收益债,也是纯债+转债的配置,从2021年一季报至2024年一季报,10个报告期,转债占基金净值的平均比例是7%,以此推断该产品的转债中枢或在10%左右。

而汇添富增强收益,最大的特点就在于他非常灵活的转债仓位,我研究过的固收增强基金并不算少,但是汇添富增强收益应该是我见到过的,比较擅长在转债上做波段的基金产品之一。

在2022年四季度,尤其是12月初那种股债双杀的行情里,汇添富增强收益债在2022年年报中披露的转债仓位是0%,彼时的持仓主要是3A评级的高等级信用债以及金融债等,防守属性拉满。

而在市场反弹之后的2023Q1,汇添富增强收益债的转债头寸又一下子加到了将近18%,之后随着转债指数逐渐震荡下探,赚钱机会在不断减弱,基金经理又在2023Q4做了一笔比较大的减仓操作。

一定程度上,汇添富增强收益借此躲过了今年年初小盘股流动性危机带来的转债负贝塔,而后在市场深度回调,性价比凸显之后,又择机进行了加仓操作,把反弹的行情也吃到了,主打一个灵活。

汇添富增强收益债持有的转债数量比较多,之前我戏称为“转债摊大饼”策略,但后来发现,基金经理甘信宇在转债方向采用的是类似于转债指数增强的配置思路,行业和板块的配置上比较均衡,选券上则是采用“低价策略”,倾向于左侧布局低市场价格、低转股溢价率的可转债,而且会在不同行业之间进行轮动。

简单来说就是涨多了会减掉,然后再继续换成满足低价策略的品种。

这种低价轮动策略的好处就在于,可以在一定安全垫基础上,寻找具有较大上涨空间的标的,攻守兼备的特征更加突出。其中进攻性体现在转股溢价率低,正股替代效应强,防守性则主要体现在转债价格低,债底明显。

只要能够把转债组合的加权价格维持在一个比较低的水平,一方面组合的回撤就可以得到控制,另一方面,相当于用较小的仓位较低的价格换取了一个看涨期权,一旦股市有行情,组合也能有不错的向上空间。

在最新披露的一季报持仓中,转债主要分布在公用事业以及化工、有色、钢铁等周期性板块。基金经理甘信宇表示,这主要是由于前期受经济影响,很多满足低价策略的转债都集中在这些周期性行业,不过整体的行业配置思路还是以均衡为主。从单券比例上来看,个券比例都有十分严格的控制,最大程度避免了踩雷风险。

从业绩可以看到,产品的过往收益比较稳健,已经连续12年正收益了,不出意外的话,今年会是第13年。

这只“老产品”成立以来已经经历了多个基金经理管理,而这份“好收益”一直持续至今,这一定程度上也体现了汇添富整体固收团队的实力。实际上,这些年汇添富固收团队的人才沉淀一直在进行。

去年6月汇添富增强收益增聘的基金经理甘信宇,到现在管理这只产品已经有将近1年左右的时间,而这期间,产品的收益率达到了6.15%(同期基准2.18%),业绩还是很让人信服的。(业绩经托管行复核,统计区间:2023/6/14——2024/5/20)

三、纯债天花板已现,未来应重视低波固收增强

最近跟大家聊,一个基本共识在于,债券虽说仍处于牛市之中,但因为债券收益率的不断下行,债券的天花板是可以看见的,所以,未来单纯靠债券很难提供太令人满意的回报。

而且当前债市收益率下行到这个位置,再拉久期,搞信用下沉,也是有风险的,许多基金经理也很难下得去手。

因此,越来越多机构和投资者都会考虑,在控制好仓位的基础上,以10%左右的中枢,用高股息、可转债等风险收益特征比较好的权益属性资产,作为增厚纯债的收益来源。

低波固收增强,正在被越来越多人重视。

管理低波固收增强产品的基金经理,给我的感觉就像踩钢丝,他们不可能讲故事,也不会拿着某一类自己笃定的资产持有不动,而是要对含权资产每个细小的风吹草动做出反应,全力平滑组合的波动。

所以真正优秀的低波固收增强,兼具较好的收益属性和良好的波动率特征,是非常稀缺的资产。

$汇添富增强收益债券D(OTCFUND|021355)$$汇添富增强收益债券A(OTCFUND|519078)$

(来源:MoneyKing钱大王的财富号 2024-05-30 09:06) [点击查看原文]