- 点赞

- 评论

- ♥ 收藏

- A大中小

导语:东方不亮西方亮,不管哪种风格表现良好,均衡配置的表现都不会太差。

过去五年间,A股市场在不同的热点行业中轮动,构成了连续不断的A股结构性行情。

期间,科技、周期、消费和先进制造等热点行业“你方唱罢我登场”,其它行业则表现平平。

这种落差较大的市场生态,意味着如果不能踩准板块节奏,可能即使判断对大盘走势也无法实现盈利;即便能一两次押对板块,获得超越市场平均的回报,但时间长了想次次押对显然是不现实的。

特别是伴随着近年来板块轮动的不断加快,投资难度也是不断攀升。有从业人员打趣的将其归纳为“电风扇”行情,看似风风火火,实则轮番折磨。

一些券商研报则直接通过定量的方式,更为形象的定义了“电风扇”行情:几乎每隔20-30个交易日,当一个板块取得15-20%的超额收益后,就会轮动到下一个板块……

对此,很多主动权益基金经理们也颇为迷茫。当问起他们的投资感受时,得到了近乎相同的答案:很难做。

那么,该如何应对这一市场风格变化的问题呢?采用均衡配置的做法或是一条思路。

01 平衡之道

不同于押注某一行业或板块的做法,均衡配置会将资金在各个行业或板块之间进行分散配置,以避免一荣俱荣,一损俱损的极端情况发生。

也因此,均衡配置具备了有效降低市场风格切换带来的风险、丰富的收益来源和相对有限的收益回撤、收益的可复制性较强等特点。

(1)东方不亮西方亮

市场特点处于不断的变化之中,每种风格都有走势向好之时,亦有表现欠佳之刻。

绝大多数投资者常常难以精准判别哪种风格的基金将会在后续市场中迎来业绩的爆发,而当市场风格发生转变时,投资者察觉时已为时过晚。

不过,均衡配置的做法因对各个行业或板块进行分散配置,故而能够削弱市场风格切换所带来的风险。

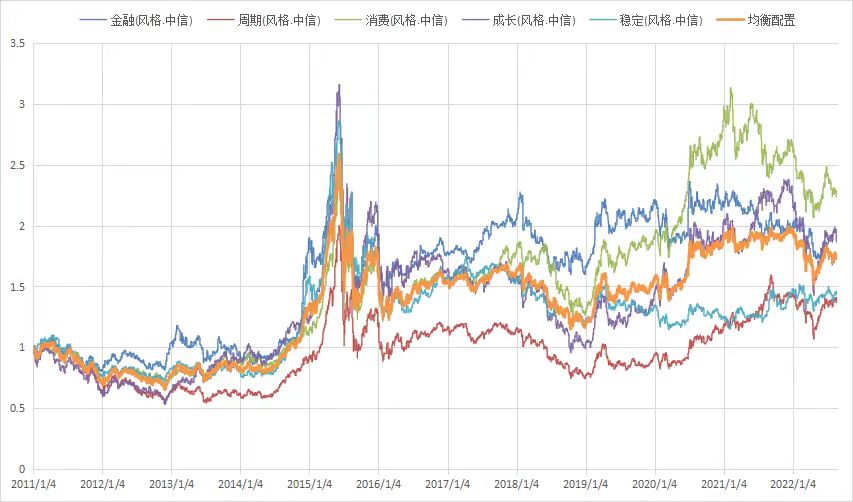

此前,有机构采用均衡配置的策略,将资金平均分配到金融、周期、消费、成长、稳定这五个不同的风格指数,最终获得了市场平均收益,以及一条走势更加平稳的曲线。

正所谓“东方不亮西方亮”,不管哪种风格表现良好,均衡配置的表现都不会太差。

(2)解锁收益来源的密码

均衡配置的另一个特性是,通过行业间的分散配置,使得其业绩来源有了更多的可能性。

不同于主题投资的收益往往只来源于个别行业,均衡配置的收益来源于多个行业,只要市场不出现全面熊市,就会有部分行业贡献正收益,这也是这类基金收益曲线往往会比较稳定的原因所在。

此外,由于均衡配置的做法能有效分散风险,有利于把基金的回撤控制在投资者可以接受的范围内,帮助投资者继续持有基金,度过市场低谷。

(3)打破业绩不可复制的魔咒

与仅专注于个别行业的主题投资不同,均衡配置的历史收益具备较强的可复制性。

以新能源主题投资为例,在其火热的那些年,或多或少都能找到打法极致的产品,有的甚至堪称这一行业的指数。而随着新能源赛道相继出现断崖式下跌,那些曾经豪赌赛道的产品也因业绩一落千丈饱受非议。

这类基金的业绩增长就是不可延续,也不可复制的。

不只是新能源,每个行业都要经历一个从快速发展到增速放缓的过程,这是行业发展的必然性。

均衡配置通过在各个行业间进行分散配置的做法,使得单一行业的业绩井喷难以带来基金净值的飞跃式上涨,基金净值受单一行业的影响较小,其历史收益的可复制性也就相对较强。

02 所有人都挤到船的同一侧

显而易见,均衡配置的目的不在于提高收益,而在于降低整体波动、提升组合稳定性,从而获得相对更好的持有体验。

但很多基金经理对此并不十分认可,觉得还是要找高景气行业,要重仓赛道。

可现实情况是,过去两年间,很多基金经理不仅没能赚到钱,还跑输了“沪深300指数收益率×80%+中证全债指数收益率×20%”这一业绩基准。这个代表着绝大多数权益类基金的业绩基准。

不过,还是有很多基金经理跑输业绩基准,原因在于很多人选择了追涨杀跌和押注赛道。不可否认,普涨行情中,押对赛道可以获得更高的收益,但在市场整体下行的行情中,押注赛道就成为严重反噬业绩的推手。

事实上,如果基金经理根据基金契约规定,选择采取均衡配置的投资策略,除非超级大牛市或者大熊市,绝大多数情况下都可以轻松战胜业绩基准。但是,如果选择采取押注行业的策略,只要押错赛道,任何时候都可能跑输业绩基准。

对于基金产品来说,基金净值线就是其生命线,而业绩基准是评判基金是否合格的参照物。

投资者放弃低费率的指数基金,选择买入更高费率的主动权益类基金,自然是期待获得比指数基金更高的收益。为投资者创造超额收益,正是权益类基金经理的价值所在。

从成熟市场的发展现状看,主动权益类基金经理要想战胜指数已变得越来越难;而国内市场想要战胜指数也并非易事,因为想要从一个失去贝塔的股市中获取超额收益,难度更大。

通过偏均衡的配置方式,可以减小基金经理的业绩和从业压力,毕竟大多数基金经理能押中每一次行业轮动的概率确实不大。

在此基础上,基金经理再去挖掘优质个股创造阿尔法。这样的话,相对基准偏离不会太大,业绩也不会与基准差特别多。

很多基金公司便顺应这一趋势,发行了对标宽基指数的量化策略产品。

但随着资金的不断涌入,很多宽基已经呈现出交易拥挤的典型特征,就像是“所有人都挤到船的同一侧”。

于是,一些基金公司选择将更为均衡配置的中证全指指数,作为设计相关产品的业绩比较基准,这也是一种差异化竞争的体现。

03 宽基新势力

与其他主流宽基指数相较,中证全指指数具有代表性高、均衡性优、可投资性强等特点。

根据编制规则,中证全指指数是从A股市场的股票中,剔除ST、*ST股票以及上市时间不足 3个月等股票后的剩余股票构成样本股。这就意味着中证全指指数基本覆盖了A股市场中的大多数股票,可以客观反映中国A股市场整体涨跌的全貌。

截至2024年5月6日,中证全指指数样本数量达到4892只,涵盖了A股市场超过91%的上市公司,成份股市值总额占A股总市值比例超过96%。其中,沪深300、中证500、中证1000的成份股及其他股票,占中证全指指数权重分别为48.94%、17.16%、15.28%和18.62%,大盘股与中小盘股各占一半,使得中证全指指数呈现出更为均衡的特点。

指数行业分布上,中证全指指数成份股囊括了全部31个申万一级行业。截至2024年5月6日,指数前十大权重行业依次为医药生物、电子、电力设备、银行、食品饮料、非银金融、计算机、机械设备、基础化工、有色金属。

从上表中可以看到,与其他宽基指数相比,中证全指指数中权重最大的行业占比也不到10%,总体分布更为均衡,而这一特点在指数的长期业绩表现上也得到了体现。

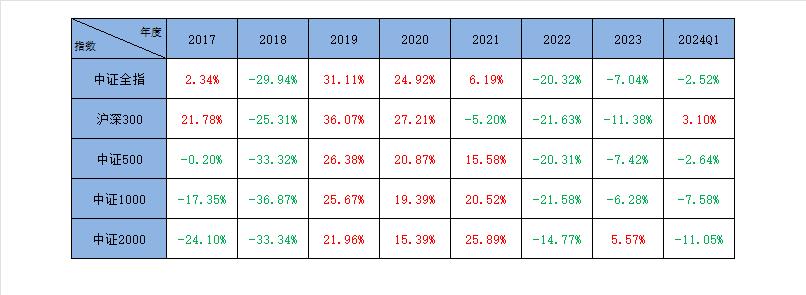

下表展示了2017-2024年,A股市场部分宽基指数各年度的收益对比。

可以看到,近7年A股市场经历了一轮完整的大小市值风格切换。无论大市值占优的2017-2020年,还是小市值领跑的2021-2023年,或是今年一季度的极端行情,中证全指指数都表现稳定。通过分散市值风格风险,解决投资者对市值风格切换的担忧。

凭借更宽泛的选股自由度以及长期稳定的业绩表现,中证全指指数开始吸引更多基金公司的关注,一些公司也发行了锚定这一指数的基金产品。

比如3月刚刚成立的泓德智选启航,就是一款以AI选股为核心且对标中证全指指数的量化基金。

泓德基金作为业内较早将AI策略引入量化产品的公司之一,一手加强AI量化模型的研发与升级,一手加大在宽基指数的布局领域,而且策略会经过数据反复检验后,才应用于量化产品。

据悉,泓德基金未来会进一步围绕中证全指进行量化产品布局,为投资者在进行均衡配置时,提供更多选择。$泓德智选启航混合A(OTCFUND|020567)$$泓德智选启航混合C(OTCFUND|020568)$

(来源:阿尔法工场DeepFund的财富号 2024-05-16 10:05) [点击查看原文]