- 2

- 评论

- ♥ 收藏

- A大中小

国产创新药正在从“量变”加速到“质变”。

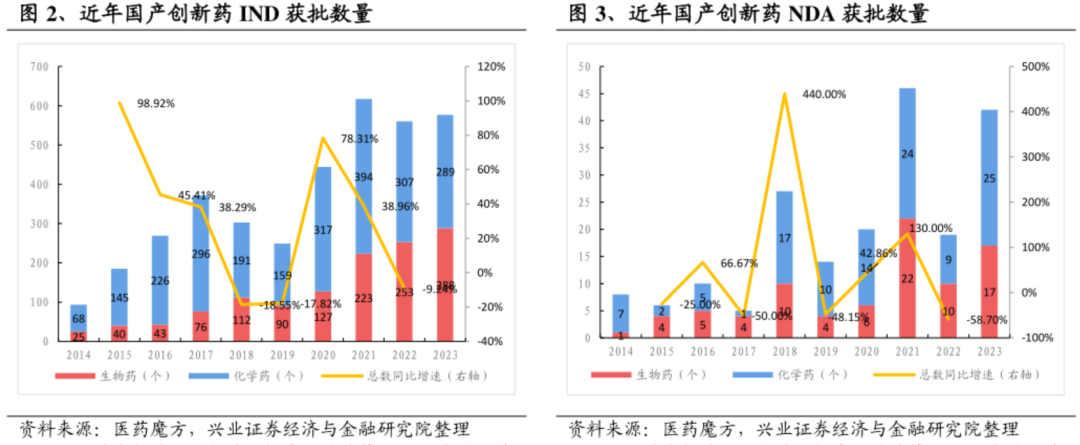

2023年,全年批准上市的1类创新药有40个,接近于2022年获批数(21款)的2倍,这是在2022年药物审评政策趋紧后实现的创新药获批数量爆发式增长;2019-2021年,国内获批1类创新药数量分别为12、20和47个。

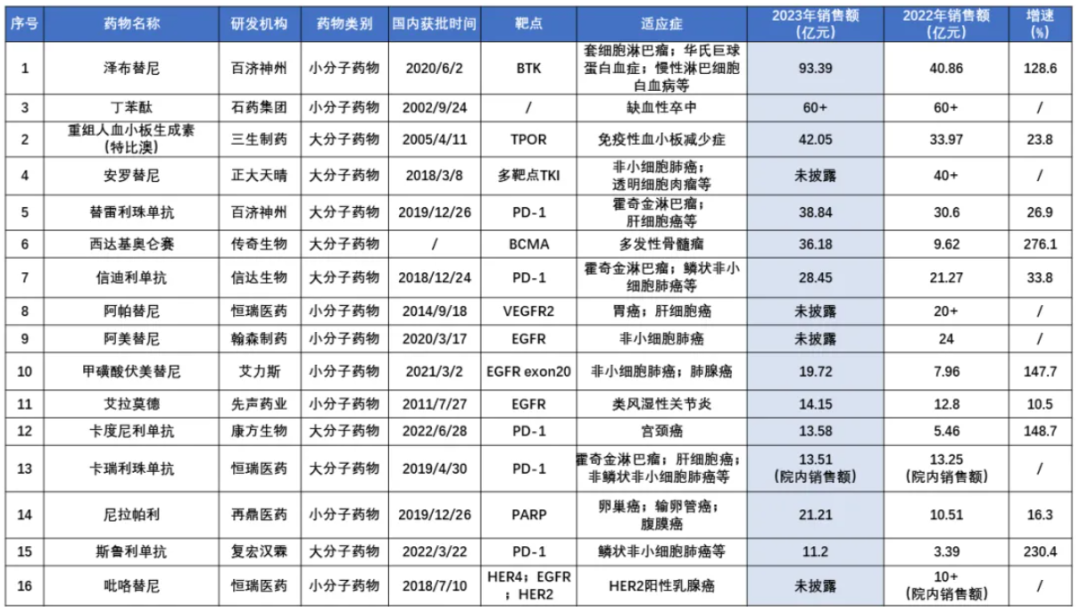

同时,中国创新药畅销TOP20品种的格局也在悄然改变,过去几年国内“药王”位置被石药集团的丁苯酞长期霸榜,且前10品种有近80%均为上市超过5-6年甚至10年以上的老品种,并未出现新品种的现象级爆品。

2023年,百济神州的泽布替尼凭借着在国内商业化发力和海外快速放量,一举登顶国产创新药“药王”的位置。另外,两款三代EGFR小分子抑制剂阿美替尼和伏美替尼快速进入国内TOP10畅销创新药品种,几家头部药企的PD-1产品依旧保持了稳定的增长稳固在TOP15俱乐部名次;而“新分子形式”卡度尼利也凭借着在宫颈癌小适应症的快速放量而跻身TOP15。

(图源:猎药人俱乐部)

随着更多的国产创新药获批上市,国内畅销药物TOP榜单的含金量,正在快速提升。

1、国内创新用药格局正在改变

众所周知,全球药物市场已经进入大分子生物药时代,尤其是肿瘤药物中在研生物药管线比重已从2008年的25%提升至2018年的50%。

在商业化层面,生物药优势日益明显,2020年全球TOP15畅销药物中有9个是生物药,销售额占比高达61%。扩围提升数据置信度来看,据肽研社团队2022年统计,TOP200药物销售总额中大分子药物销售占比49.8%,远超小分子的42.8%和多肽药物的7.4%。

回看国内,过去几十年主流创新治疗用药小分子占据绝对的主导地位,直到几款国产PD-1上市,中国生物药领域才拥有年销售额超过10亿的大品种。再从2023年NMPA获批药物的药物类型看,其中小分子化药共有45款(占比68%),生物药18款(占比21%)。

不过,广谱生物药PD-1抗体的出现以及其衍生的双抗、ADC、细胞治疗等药物的快速发展,国内生物创新药销售占比将稳步提升,逐步改变国内小分子为主导的用药结构。

2、增长最快的创新药

2023年,国产创新药增长最快的品种包括泽布替尼、西达基奥仑赛、伏美替尼、卡度尼利单抗和斯鲁利单抗,这些品种放量均离不开三个重要因素:大适应症、出海成功、新分子形式(叠加出色疗效)。

但无一例外的是,除了卡度尼利单抗未公布销售数据和西达基奥仑赛受限于短期产能问题外,其他三个品种均在2024Q1有商业化加速的态势。

百济神州的泽布替尼2024Q1全球销售额达到4.885亿美元,同比增长140.2%,环比增长超过18%;

艾力斯的伏美替尼2024Q1实现销售7.4亿,同比增长168.65%,环比增长10.83%;

复宏汉霖的斯鲁利单抗2024Q1实现销售3.34亿元,同比增长33.7%,环比增长31.5%。

(图源:药智网)

创新药大单品,直接带来的正反馈是持续的正向现金流和Biotech进阶为Biopharma的机会。

艾力斯凭借伏美替尼的成功商业化成功盈利,迄今已为公司累计带来超过10亿人民币的净利润,并且通过该单品商业化拥有了自己的大批量商业化产能和通过BD的方式摘取其他国内Biotech桃子的能力。

复宏汉霖则凭借着斯鲁利单抗和一众生物类似药的放量,不仅实现了大幅盈利,同时成功跻身国内Biopharma的头部阵营,成为国内对外BD最多的生物制药企业之一。

3、出海是变大的唯一路途

触碰到千亿市值,或许是一家新兴创新药企摆脱“Biotech”这一标签的最有力证据。

目前,仅有百济神州稳固在千亿市值之上,传奇生物、信达生物都曾够到或超越这一层次,可惜持续时间很短就跌落云端;另,有新选手百利天恒在冲击这一层次,能否成功,或许要看天时。

出海是Biotech变大的唯一坦途。

石药的丁苯酞从2002年上市,达到2020年的62已销售峰值用了18年;泽布替尼最早在2020年上市,今年销售额突破20亿美元是大概率事件,随着泽布替尼欧洲市场开始放量、持续抢占阿卡&伊布的市场份额和更多适应症获准等因子,成为突破50亿美元的全球重磅炸弹也不在话下。

传奇生物重回千亿市值也只是时间问题,随着西达基奥仑赛的工艺问题和产能瓶颈解决,该产品今年成为第二个进入10亿美元的国产分子,而多发性骨髓瘤(MM)的市场潜力显然不局限于10亿美金的体量。

百利天恒、康方生物和科伦博泰显然也是有望进入千亿市值俱乐部的潜力选手,不过均取决于BL-B01D1、AK112和SKB264的全球临床进展与结果。

当然,同处海外注册性临床的还有众多国产创新药分子,包括迪哲医药的舒沃替尼、恒瑞医药的“双艾”组合、海思科的环泊酚、和黄医药的赛沃替尼、康诺亚/乐普生物的CMG901等。

4、License in模式即将迎来曙光

国内创新药拥有板块性表现的另一明确的信号是:以License in为核心策略的头部药企,正在渐入佳境。

再鼎医药2024Q1实现营业收入0.87亿美元,同比增长38.78%,环比增长32.38%,创造历史以来剔除非经常性影响财务数据最佳的一个季度业绩。

再鼎医药得益于艾加莫德上市&部分已商业化产品进入医保放量、公司控费卓有成效,再结合多款重磅产品即将商业化的催化,公司未来几年业绩有望继续创下新高,管理层更是喊出了2028年实现20亿美元营收,未来5年营收CARG达50%的目标。

云顶新耀被部分市场投资人称为“小再鼎”,截止目前公司已有依拉环素(依嘉,2023Q3商业化)、耐赋康(2023年11月获批)两款商业化阶段产品,公司2023年年报给出了2024年全年合并收入7个亿的指引,展现出极强的商业化自信。

年初至今,我们看到License in为主策略的公司,最好的发展结果如再鼎、云顶等进入商业化冲刺,又或者像信瑞诺医药、葆元医药被收购,腰部以下的企业可能则以静默休眠、止损的结局为主,这也是过去一轮泡沫出清的后置结果,是健康的。

5、传统药企转型创新成效显著

传统国内Pharam转型创新的成效显著也是助推医药行业回暖的另一个信号,过去许多企业受累于仿制药集采的影响导致业绩成长模型被“拦腰斩断”。

创新药收入占比成为投资者关注Pharam转型成败的关键指标,恒瑞医药2023年占比为46%,仍在缓慢提升,但公司至少有4款创新药将在2024年获批,业绩改善渐入佳境。

另外,老牌Pharam翰森制药2023年创新药与合作产品销售收入大幅增长,占比提升至67.9%;先声药业也有6款创新药进入商业化阶段,实现收入47.56亿元,占总收入的72%。

老牌中型药企的品种扩张也进入收获期,正从1到“N”进阶。

科伦药业分拆博泰,如今除了SKB264外,还有HER2 ADC(A166)即将进入商业化;同时,还有PD-L1、EGFR生物类似药等产品处于关键临床或NDA阶段。

海思科环泊酚在2024年有望达到15亿以上的销售收入,且2024-2025年有HSK16149、HSK21542和HSK7653将获批上市,从1个创新药品种拓展至4个,进一步夯实了创新药矩阵。

贝达药业走出了埃克替尼周期下滑泥潭,如今手握恩沙替尼、贝福替尼、伏罗尼布三款创新药和一款生物类似药(贝伐珠单抗),2024Q1业绩也大幅回暖,实现营收7.36亿元,同比增长38.40%;扣非净利润8956.28万元,同比增长390.39%。

6、更强大的国产新药正在到来

2024-2025年,更强的重磅创新药将冲击国内市场,这一点毋庸置疑。

EGFR靶点已经在国内造就伏美替尼、奥希替尼等爆款,那么作为肺癌“明日之星”的康方生物AK112同样备受期待。AK112临床布局几近覆盖了NSCLC的所有适应症,同时有望在2024H1前读出头对头K药的国内三期数据和获得CDE上市批准,一旦两个里程碑均能顺利兑现,其重磅炸弹属性或许无人质疑。

科伦博泰的Trop2 ADC(SKB264)三阴乳腺癌的上市申请已经获得CDE受理,乳腺癌作为女性肿瘤的第一大适应症,已经诞生了HER2单抗、CDK4/6等诸多大单品。SKB264作为新一代Trop2 ADC,疗效和安全性均具备同类最佳潜力,同时Trop2靶点的广谱性,也令该产品的销售峰值备受投资者期待。

GLP-1药物降糖减重市场庞大市场公认,信达生物的玛仕度肽作为最国内进度最快的“国产新药”的首个减重适应症CDE已经受理。信达生物的玛仕度肽,不仅在临床数据出色(24周平均减重百分比可达到15.4%),同时9mg的临床剂量按照中国人体型量身打造,给投资者对未来商业化推广和放量的期待打入了一剂强心剂。

除此之外,还有恒瑞医药的SHR-A1811、海思科HSK21542、康诺亚的CM310等等潜力大品种也在路上。

结语:种种迹象正在表明,中国的创新药产业正在越来越好。既然如此,二级市场的表现也没有理由继续羸弱下去。

by 瞪羚社

$恒生医疗ETF(SH513060)$$百济神州(HK|06160)$$云顶新耀-B(HK|01952)$

#低点算已涨超30%,创新药板块反转了?#

#诺瓦瓦克斯医药一夜暴涨99%!还能上车吗?#

#医药板块活跃,能否持续?#

如何布局赛道

博时恒生医疗保健ETF(513060)是全市场唯一跟踪恒生医疗保健指数的ETF,覆盖了创新药、CRO、互联网医疗等新经济医疗行业,具有稀缺性。场外布局的投资者也可以一键关注博时恒生医疗保健ETF联接基金(A:014424C:014425),更加高效便捷。

博时恒生医疗保健ETF(513060)是全市场唯一跟踪恒生医疗保健指数的ETF,覆盖了创新药、CRO、互联网医疗等新经济医疗行业,具有稀缺性。场外布局的投资者也可以一键关注博时恒生医疗保健ETF联接基金(A:014424C:014425),更加高效便捷。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

(来源:恒生医疗ETF的财富号 2024-05-15 16:32) [点击查看原文]