- 2

- 评论

- ♥ 收藏

- A大中小

宏观背景

国内公布进出口、通胀及金融数据

其中,我国4月单月进出口金额均高于市场预期,同时CPI也在海外能源以及国内假期的带动下出现了明显回升。然而,PPI低于预期反映了制造业利润仍然承压,同时金融数据的超预期下行也意味着收入预期不佳的背景下经济的内生修复动力不足。不过,随着房地产限购政策进一步被打开,目前我国仅剩7个城市及地区(北上广深、天津、海南省及珠海横琴粤澳深度合作区)保持限购政策。往后看,预计政策逐步加码背景下我国短时间内仍会延续一定的弱复苏格局。

海外方面,美国本周进入数据真空期,美股及美债波动幅度降低。往后看,即将公布的通胀数据下行是否通畅会对美联储何时开始降息起重要作用。

股票市场观点

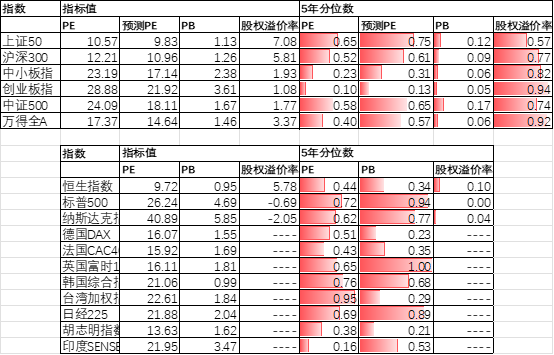

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE14.64倍,处于57%分位水平,股权溢价率3.37%,处于92%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

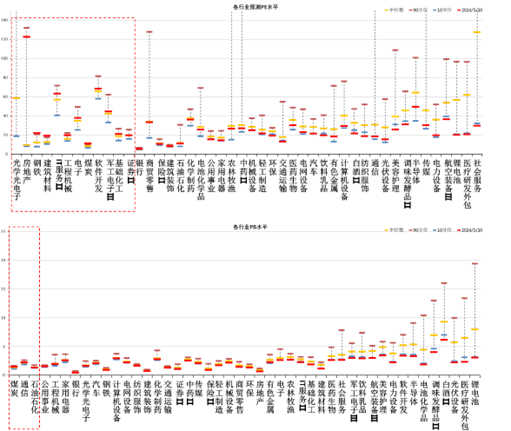

分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高。

短期看,市场预期7月三中全会召开前政策会进一步出台,同时海外流动性压力缓解对风险偏好形成一定提振。往后看,配置方向上关注:

1、政策博弈背景下消费、家电等顺周期板块。

2、关注汽车、医药、建筑建材、家电及非耐用品等出口链相关行业。

债券市场观点

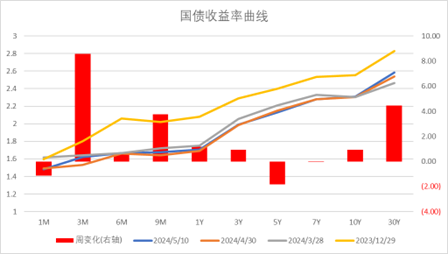

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。

往后看,债市主要压力来自于潜在的大量债券供给,同时7月三中全会前预计市场波动将会加剧。此外,目前期限利差方面有较强的轮动特征,建议逢低加仓并及时止盈。

相关阅读

#AI产业链走强,新一轮上攻开启?#

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加医疗创新混合发起式A(OTCFUND|016756)$$中加医疗创新混合发起式C(OTCFUND|016757)$$中加紫金灵活配置混合A(OTCFUND|005373)$$中加紫金灵活配置混合C(OTCFUND|005374)$$中加科技创新混合发起式A(OTCFUND|020661)$$中加科技创新混合发起式C(OTCFUND|020662)$

(来源:中加基金的财富号 2024-05-14 14:42) [点击查看原文]