- 3

- 3

- ♥ 收藏

- A大中小

——基金经理画像:宝盈基金·杨思亮

如果可以时光倒流,我相信大家肯定会在2021年初将核心资产切换到红利风格(下图红色箭头),然后在近2年的回调中提前减仓止盈一部分。(数据来源:wind,2019-1-1至2024-5-7)

即使不能时光倒流,回看过去,也会觉得上述操作很合理——核心资产涨多了、估值贵了当然应该卖出;红利风格估值便宜、被市场遗忘则应该逆向买入;以及在经济下行则应该降低仓位等等。

可是为什么这些回头看非常合理的操作,当时却几乎没有人能做到呢?

一是仓位择时和风格切换的时机很难把握,卖早了可能会错失许多涨幅,卖晚了又会错过大跌后的反弹(比如上图两处蓝色箭头),可能还不如不切换。

二是风格切换对基金经理的能力圈要求非常高,极少有人既擅长质量风格又擅长红利风格,都能做出超额收益。

据我观察的这么多基金经理来说,好像就只有一个人差不多做到了上述两点,他就是宝盈基金的杨思亮。

下图蓝线是他的代表作宝盈新价值混合A,从净值走势也可以看出,他在2020-2021阶段(黑框),走势更偏向核心资产;在2022年至今(红框),走势则更接近中证红利,并且在2023年下半年提前减仓(绿框),较好的控制了回撤,最近反弹又跟上了,净值创了近3年新高。(数据来源:wind,2020-4-9至2024-5-7)

杨思亮也是连续两年入选了我和@点拾投资 评选的『公募基金权益型基金经理TOP100』,我们是在2022年就选出了他,事实证明他确实表现不错。

本期【基金经理画像】栏目为大家介绍一下宝盈基金的杨思亮。

一、基本情况

杨思亮曾在大成基金任研究员、投资经理助理,覆盖过电力、煤炭、公用事业、消费等行业。2015年加入宝盈基金,继续担任消费研究员,后任专户投资经理助理。2018年3月起任基金经理,管理规模78亿元,其中纯权益规模约62亿。

二、业绩和风险控制情况

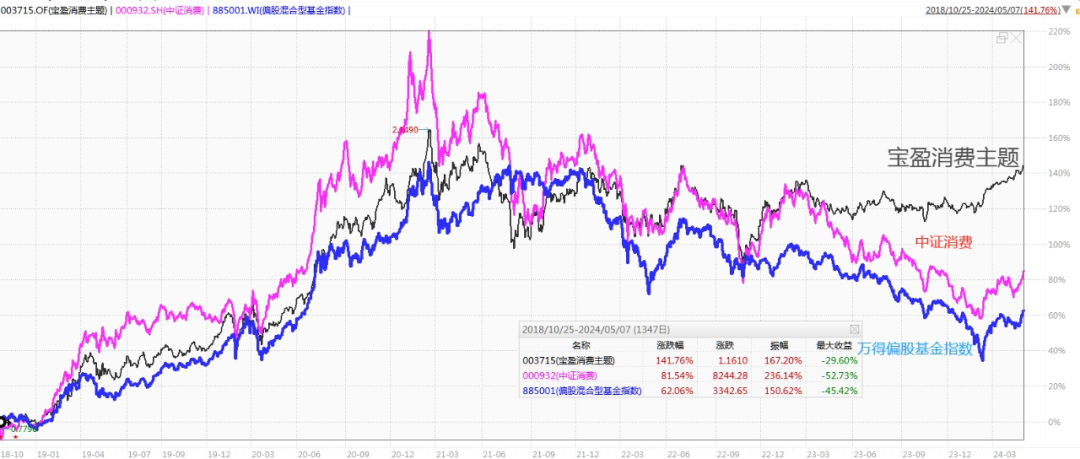

杨思亮管理时间最长的基金是宝盈消费主题混合,2018-10-25任职至今,业绩在消费主题基金中排名靠前,并战胜了中证消费。详见下图的走势对比(数据来源:choice、wind,2020-4-9至2024-5-7)

不过客观地说,该基金不算严格意义上的消费主题基金,曾配置过银行、医药等行业。即使算作全市场基金也是战胜了万得偏股基金指数(上图蓝线),并每年都跑赢了沪深300。

杨思亮全市场基金代表作是宝盈新价值混合,我们后续主要也是分析这只基金。2020-4-9任职至今,收益率为89.28%,同期排名61|2941。下图是该区间内对比沪深300和偏股基金指数(数据来源:choice、wind,2020-4-9至2024-5-7)

宝盈新价值混合A不仅在2020年的牛市中比较能涨,更厉害的是在近3年熊市中非常抗跌,下图为历年收益情况(数据来源:choice)

下图为宝盈新价值混合A相对沪深300的累计超额收益,除了核心资产调整的小段时间跑输,其他时间跑赢沪深300,月度胜率高达71.1%。(数据来源:韭圈儿、choice,2020-4-9至2024-5-7)

风险控制方面,杨思亮管理宝盈新价值混合以来,该基金年化波动率和最大回撤都远低于同类平均水平,并且回撤控制非常好。详见下表(数据来源:wind,截至2024-5-8)

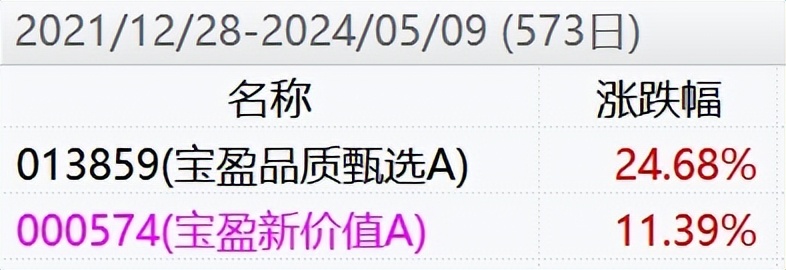

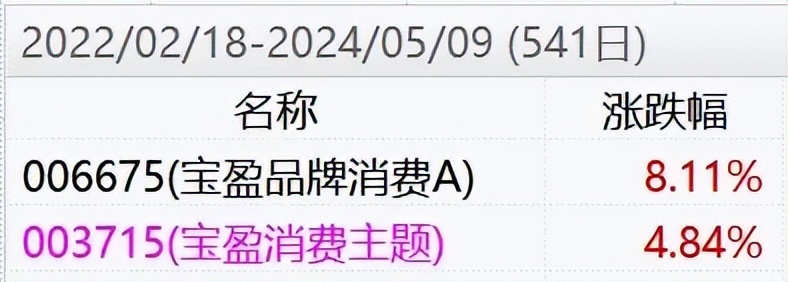

此外,杨思亮对港股也比较擅长,名下两只可投港股的基金业绩也要明显好于纯A股基金。(数据来源:wind,截至2024-5-9)

下面两个基金都是全市场基金

下面两个基金都是消费主题基金

三、定量分析(以宝盈新价值为例)

1、持仓情况分析

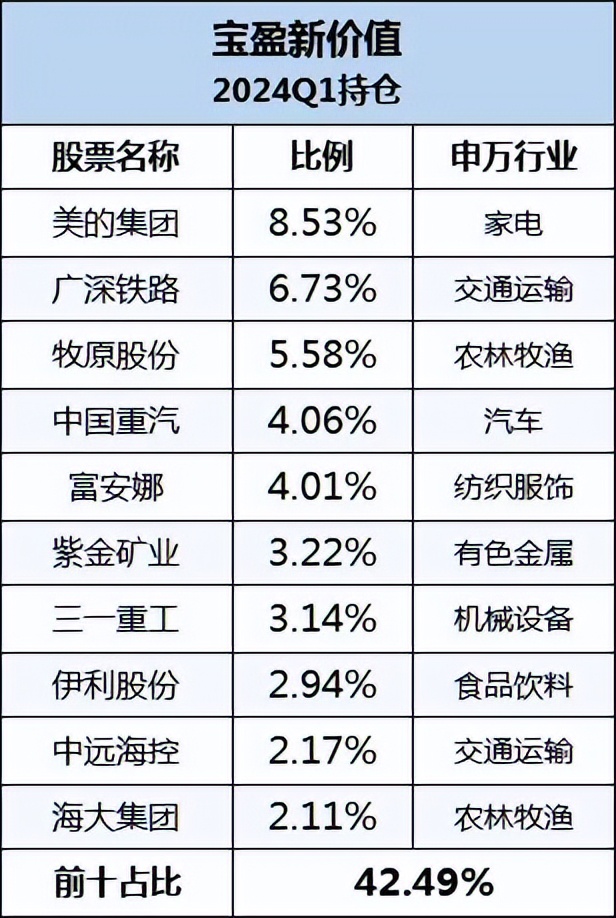

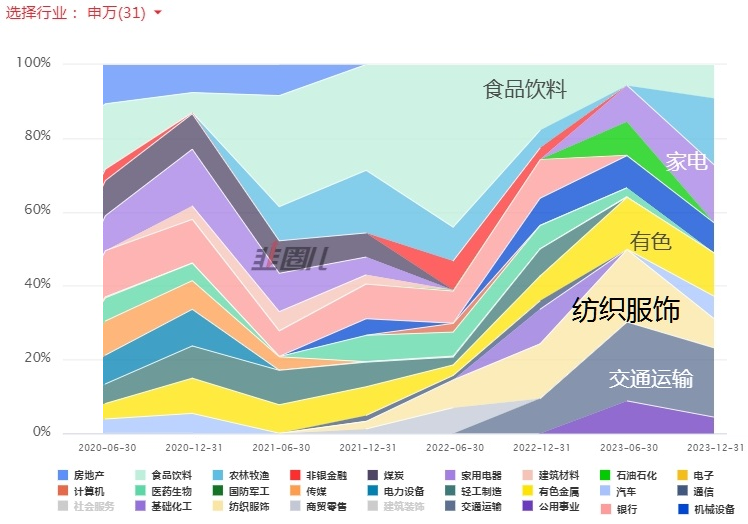

下图为2024Q1前十持仓,平均PE为20,平均PB为1.8,平均市值为2103亿,ROE为9.2%。(数据来源:韭圈儿)总体上以传统行业为主,市值偏大盘,风格偏价值和红利。

从历史行业配置来看,近几年呈均衡分散趋势,配置较多的行业主要是食品饮料、纺织、交运、有色、家电等。(2020Q2至2023Q4,数据来源:韭圈儿)

从持股集中度来看,应该是持股集中的投资风格,前十持仓经常可以达到70%-80%。近两年由于仓位下降,持股集中度也有所下降。组合的核心持仓数一般在15-20只左右。(数据来源:历年定期报告)

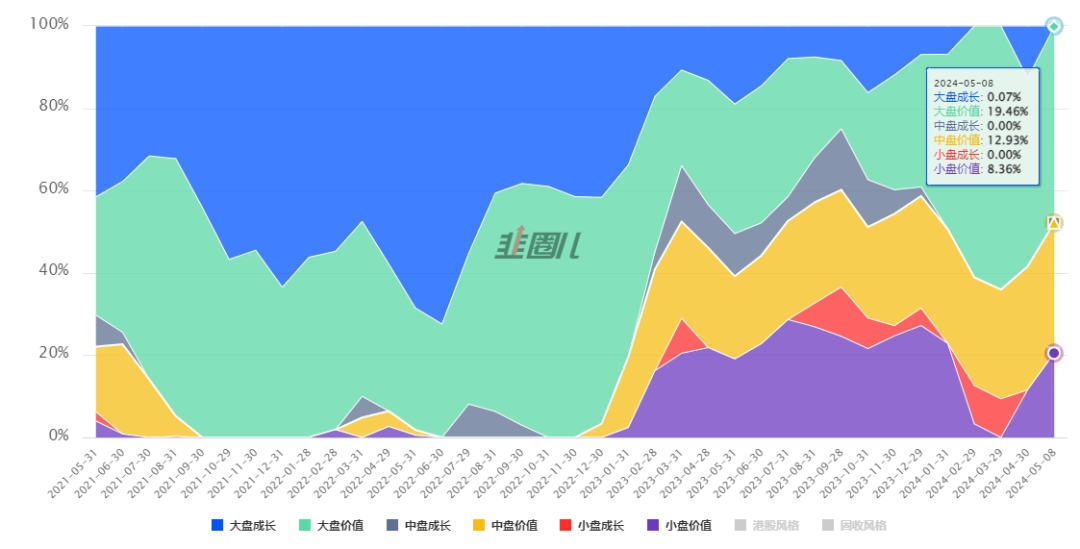

从近3年的风格和市值分布来看,逐渐从原先的质量风格切换为了价值风格,从大盘切换为大中小均衡。(数据来源:韭圈儿)

从个股选择来看,比较偏好各行业的龙头股,注重公司质地和现金流,较少配置黑马股,这也是为什么他敢于集中持股。

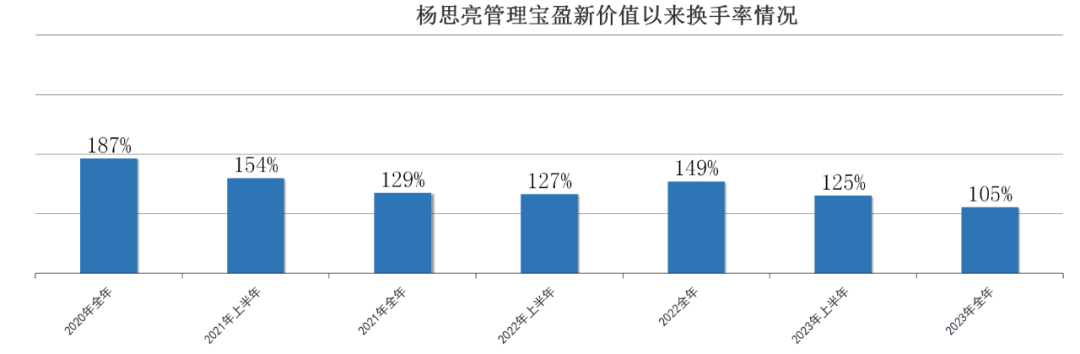

2、调仓换手情况

杨思亮任职以来一直保持了较低的换手率,平均年度换手率约为140%,位于市场中低水平,属于买入持有型。结合其定期报告来看,会根据个股的性价比做一年期左右的波段调仓。(数据来源:choice)

杨思亮主要通过自上而下判断结合对个股性价比的判断做出调仓,前者的调仓范围更大,比较大的一次调仓就是2022年下半年,逐渐转向防御思路,减持医药和消费等核心资产,加仓煤炭、交运、纺织等红利板块。

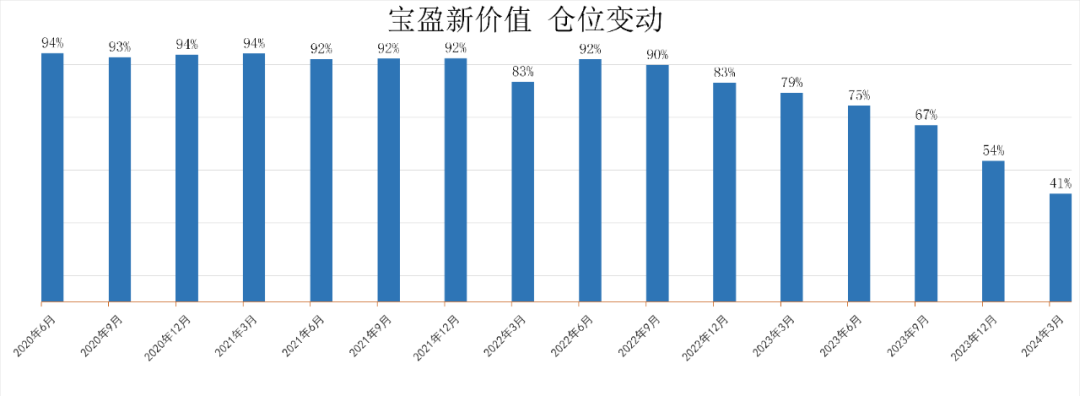

3、仓位变动

宝盈新价值混合的股票仓位比例为0%–95%,下图是宝盈新价值混合A的股票仓位变动情况,2022年底转向防御思路后开始降低仓位,躲过了2023年的熊市,并在2023年取得了正收益。

特别是2023年底大幅降低仓位,躲过了2024年春节前的下跌,又跟上了反弹,今年以来取得了10.79%的好收益,今年排名市场前10%。(数据来源:choice,截至5-7)

为什么之前一直高仓位不择时,却突然决定降仓位呢?根据杨思亮的路演,他在2023年根据宏观研究,判断国内需求疲弱、房地产下行、经济复苏不及预期,所以大幅降低仓位。

在整体偏相对收益的公募基金行业中,敢于做这么大力度的仓位调整,也说明基金经理是比较有责任心的,注重为投资者带来绝对收益。

杨思亮的稳健也得到了机构投资者的认可,2023年年报显示,宝盈新价值混合的机构资金占比为51.4%,其中包括4只养老FOF。(数据来源:choice)

四、定性分析

杨思亮的投资框架是自上而下和自下而上结合。投资思路与他的宏观判断有关,比较认同霍华德马克思的观点“我们可能不知道去往何处,但最好要知道自己所处周期的位置。”在当前的时代背景下,应该从需求逻辑思考转化为供给逻辑,从盈利模式、时代背景和组织架构三个维度上考察公司。

同时,他也非常注重自下而上选股,坚信买股票就是买公司,注重长期视角,希望找到比较容易实现价值积累的公司,以合理价格买入并长期持有。

·在选股方面,杨思亮比较重视企业质地、资本配置能力、国际能力、商业模式与企业文化。

其中资本配置能力指的是公司如何使用资金,是分红、回购、存银行,还是扩大再生产、并购。国际化能力是看企业有没有能力出海或者参与到全球的供应链的布局。

·组合构建方面,强调行业分散,不会all in在某一个赛道,适度降低行业的相关性,保持组合多样性,这样可以规避一些非系统风险。个股集中,注重企业质地。

·在交易思路上,倾向于做偏左侧的布局,在建仓环节重视估值,做逆向投资,注重绝对收益,不会去追逐泡沫。

五、近期市场观点(2024-5)

根据杨思亮近期的季报和路演,简要总结一下他当前的市场观点:

杨思亮认为后市还存在两个较大的风险点——房地产继续下行和美国持续高通胀,因此他认为目前仓位上应该保持谨慎。

宏观环境方面,杨思亮认为低利率的粗放发展时代已经过去,高利率仍将保持相当长一段时间,在全球供应链重塑及大宗商品资本开支不足的背景下,供给侧的结构性矛盾会长期持续,“钱将变得更值钱”,继续看好高股息策略。

重点关注传统行业龙头公司,尤其是那些曾经需要大量资本支出、现在转型为分红回购的公司,曾经“五朵金花(煤炭、汽车、电力、银行与钢铁)”中的一些公司转型成为现金奶牛公司。

看好港股,特别是港股红利有更低的估值和更高的股息率。目前名下2只可以投港股的基金,根据一季报港股仓位已经占到了权益仓位近一半的水平。

白酒:中国的高端白酒收入就是民营企业的营销费用支出,如果民营企业的活力起不来,高端白酒的礼品属性和社交属性就会面临比较大收缩的风险。2022年底他就逐步减仓了,后市还是不太看好。

制造业:存在产能过剩,很多行业比较内卷,所以压力还是比较大,新能源板块估值也不算便宜。

房地产:目前从各类数据判断还没有触底,还是需要规避房地产及相关产业链。

结语:基金经理做择时和宏观判断其实是需要蛮大的勇气的,因为一旦做错了,基金可能会跑输很多。

这也是为什么大部分基金经理都不愿意去做这种判断,宁愿看着自己的基金下跌,只要别跑输市场就行了。

但熟悉A股的朋友都知道,其实在A股还是蛮需要择时的,特别是在一些极端位置,要敢于去调整仓位和持仓结构,这样才能避免亏钱。

虽然做这种判断的基金经理确实会有很大的压力,但对我们投资者来说是好事,顶多只会少挣钱,不太容易亏大钱。

因此,如果你是一位比较厌恶风险,又希望通过股市获取一定的绝对收益的投资者,可以多多关注杨思亮,他最近还有一只新基金正在募集——宝盈价值成长混合基金(A类017230、C类017231),该基金也可以投港股。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

$宝盈新价值混合A(OTCFUND|000574)$$宝盈消费主题混合(OTCFUND|003715)$$宝盈价值成长混合A(OTCFUND|017230)$

(来源:零城投资的财富号 2024-05-13 19:51) [点击查看原文]