- 2

- 评论

- ♥ 收藏

- A大中小

身处存储产业上行周期,普冉股份好日子还在后头

今年以来,下游市场复苏叠加AI浪潮驱动,存储赛道经历短暂的“黑暗时刻”后步入上行周期。

多家半导体企业公布2024年一季度财报,在一片报喜声中,普冉股份(688766.SH)的表现最为强势。普冉股份一季报营收4.05亿元,同比增长98.52%;归母净利润4992.39万元,同比增长277.41%,实现扭亏为盈。

01 兵马未动 粮草先行

自2022年Q4开始,普冉股份业绩一路下滑。

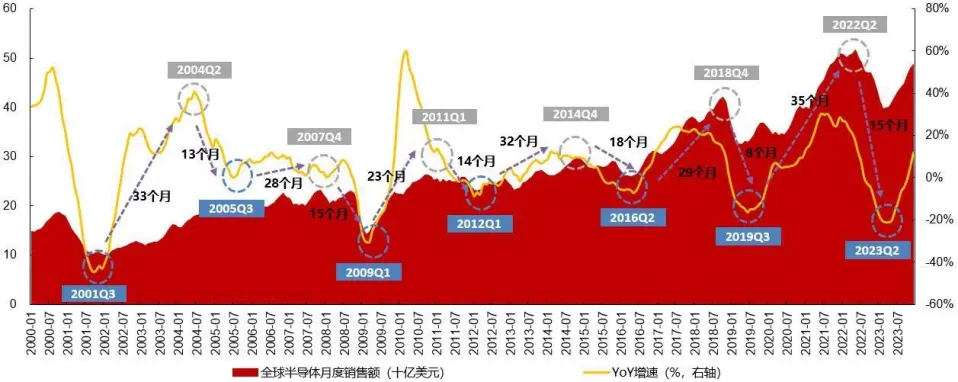

复盘全球半导体产业周期可知,自2000年以来半导体产业经历了6轮周期,平均每轮为4年左右,其中2-3年为上行周期,1-1.5年为下行周期。2022年Q2以来,受疫情影响,全球经济增速放缓,半导体行业进入下行周期。

山西证券研究所指出,随着新一轮人工智能、数字经济和智能汽车的创新催化,全球半导体产业在2023年Q2出现拐点,进入新一轮上行周期。

2022年Q4,普冉股份开始亏损。

为了扭亏,自2023年伊始,为抢占新市场,部分产品线采取了主动降价的策略。同时公司开始加大新产品布局,研发费用同比提升28.74%至1.91亿元。

同时,考虑到代工价格变动与原材料采购价格高昂的风险叠加,普冉股份基于谨慎原则对存货进行减值计提,以求轻装上阵。

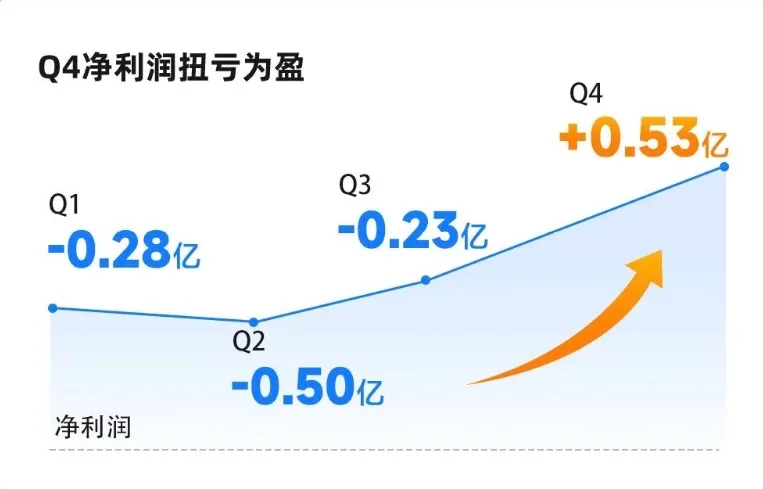

多管齐下,普冉股份终于在2023年Q4单季度实现归母净利润0.53亿元,同比上升196.80%,环比扭亏为盈。

02 年轻者“后来居上”

作为电子系统的“粮仓”,存储芯片的重要性可以用“兵马未动,粮草先行”来形容。

正是瞄准了这一市场前景,2016年董事长王楠与几位志同道合的伙伴成立了普冉股份。适逢“天时”,在智能设备拓展、可穿戴设备兴起、物联网应用涌现的市场背景下,存储芯片成为炙手可热的产品。而普冉股份所处的上海自贸区,集成电路产业链条完整,从设计、制造到封装测试等各个环节都有相应的企业和机构,形成了良好的产业生态。

凭借耗、宽电压、高可靠的差异化路线,普冉股份的产品迅速打开了市场。2021年8月23日,这家成立五年的半导体企业在科创板上市。

目前,普冉股份的主要产品为存储系列芯片与“存储+”系列芯片,其中存储系列芯片NOR Flash(闪存芯片)与EEPROM(可擦除可编程只读存储器)也是公司的核心产品。

2023年,公司存储系列芯片营业收入10.12 亿元,同比上升16.04%;毛利率23.99%,同比下降 5.66 个百分点;出货量50.89亿颗,同比上升45.06%。其中,NOR Flash出货量再创新高,总量突破30亿颗。

据介绍,SONOS(多硅存储结构)与ETOX(浮栅储存单元结构)两大工艺相互补充,SONOS工艺在40nm节点上持续强化Flash全系产品竞争力,而ETOX工艺则完整布局了50nm及55nm下的中大容量市场,成为公司未来发展的关键动力之一。

同时,EEPROM出货量累计超14亿颗,打破原有记录。随着海内外市场业务的扩展以及EEPROM在工业控制和车载电子领域的深入应用,预计后期出货量将持续增长。

如今,普冉股份成功构建了以超低功耗NOR Flash和高可靠性EEPROM为核心的存储器芯片产品线。自2020年以来,这两大产品线分别跻身国内第二、全球第六的位置。

03“存储+”向下扎根 向上成长

基于对行业周期的观察,普冉股份在下行周期坚定“存储+”战略,在存储芯片的基础上,拓展MCU(微控制单元)芯片和VCM Driver(音圈马达驱动)芯片市场,成为公司的第二成长曲线。

2023年度,公司实现“存储+”系列芯片营业收入11,535.68 万元,同比上升117.70%;毛利率 26.88%,同比下降6.31个百分点;出货量2.77亿颗,同比上升193.33%。

MCU产品方面,普冉股份基于领先工艺和超低功耗与高集成度自有设计的存储器优势,布局 ARM Cortex-M 内核系列32位通用型MCU产品,陆续推出12大系列超过200款MCU芯片产品,主要应用于智能家居、小家电、BMS、无人机、驱动电机、逆变器、电子烟等下游领域。

目前国内MCU芯片市场主要被瑞萨电子、恩智浦、意法半导体等国外厂商占据,但从国产化率长远来看,国产替代仍有较大空间。

VCM Driver产品方面,作为VCM Driver行业的新入局者,普冉股份的1.2V PD系列音圈马达驱动芯片产品已量产出货。其凭借更小面积、更低功耗的产品优势,将顺应各类智能终端轻薄化的发展趋势。

与此同时,普冉股份依托于产品本身及可协同客户资源,实现独立开环及存储二合一产品的大量出货,通过对存储产品线和MCU产品线的有效协同,以更好满足客户需求。

作为一家成立仅8年的成长型半导体企业,普冉股份深悟“贪多嚼不烂”的道理,在技术布局与战略抉择上可谓“谨慎”。公司副总经理徐小祥表示,普冉股份不会盲目追逐市场热点,而是把握关键特性,比如低功耗、宽电压、成本控制等,为市场的启动做好准备。

周期东风已来!

如何借助产品体系与技术优势获得进一步成长,拓展新空间和新动能,则是普冉股份下一步要面对的问题。

山西证券研报指出,普冉股份2023年环比扭亏为盈,随着消费电子市场需求复苏,公司业绩有望持续受益,预计2024-2026年归母净利润为1.11亿元、2.24亿元、3.19亿元,同比增长329.3%/102.0%/42.5%。

参考资料

《普冉半导体:成立五年科创板上市,“存储+”备战ALOT时代》科创上海;

《普冉半导体(上海)股份有限公司2023年年度报告》上海证券交易所;

《普冉股份(688766):2023年报、2024年一季报点评》华创证券。

部分图片来源网络若涉及侵权请联系删除

撰稿 | 胡清文

责编 | 大方

排版 | 萝拉

校对 | 柚子

(来源:财经光年的财富号 2024-05-11 09:59) [点击查看原文]