- 点赞

- 评论

- ♥ 收藏

- A大中小

海关总署5月9日发布数据显示,2024年我国4月出口(以美元计价,下同)累计同比增长1.5%,预期增长1.3%,前值为-7.5%;进口同比增长8.4%,预期增长4.7%,前值为-1.9%;贸易顺差723.5亿美元,前值为585.5亿美元。

4月出口仍然延续一季度的偏强走势,整体保持平稳,符合市场预期。今年一季度以来出口的强势或受益于全球制造业的复苏,从1月起全球制造业PMI突破荣枯线,并持续在荣枯线以上运行。这一方面是由于疫情期间库存大量堆积,导致2023年制造业持续去库存, 2023年下半年起去库接近尾声,库存压力对生产及贸易的压制减轻;另一方面,2023年四季度开始,美国降息预期大幅升温,美债收益率下行,金融条件放松,高利率对制造业、房地产的压制阶段性减轻,制造业复苏加速。

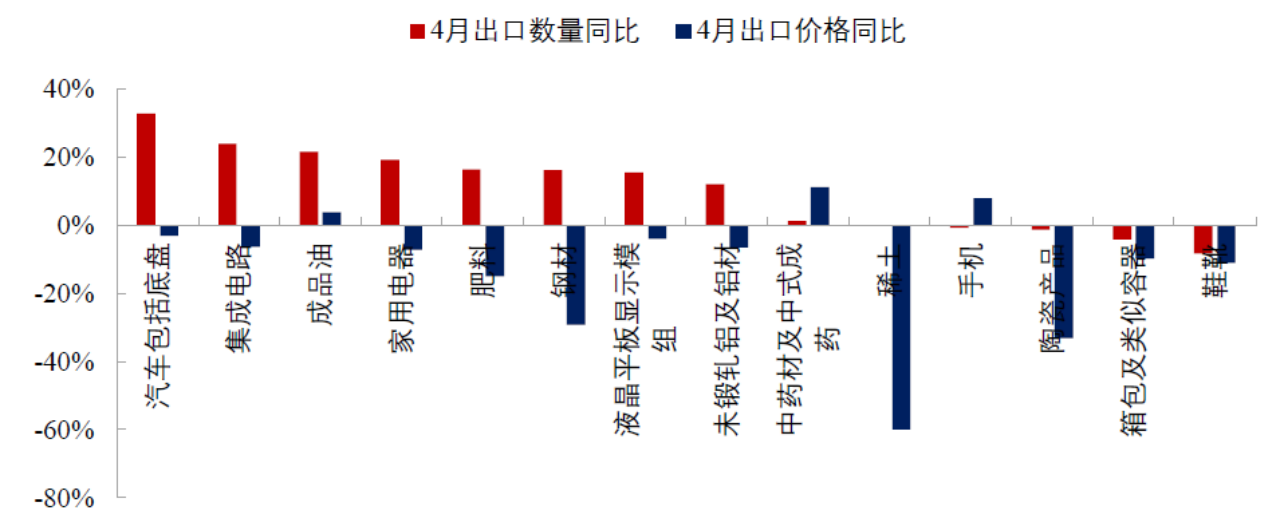

从行业来看,消费品制造业一季度出口金额与出口数量的改善均较明显;装备制造业出口数量表现突出,但价格的拖累相对较大;原材料行业出口数量表现相对较弱,且价格拖累较大。

图:4月出口商品结构同比情况

从商品来看,消费品中的家具家电,中间品中的集成电路,资本品中的汽车及底盘、自动数据处理设备及其零部件、通用设备等出口增速出现明显改善。

从国家和地区来看,4月我国对多数经济体出口增速均有所回升,其中对新兴市场出口延续韧性,企业出海、产能转移以及“一带一路”国家投资均有所拉动。

进口方面,4月进口同比增速由-1.9%升至8.4%,明显改善,表现较好的品类基本延续前期特征:一类是成品油、原油、钢材、铜材等上游原材料,另一类是集成电路、汽车零配件、自动数据处理设备等景气度较高的电子产业链产品。此外,大宗商品价格的回升对于进口的回升也有提振。

往后看,考虑到2024年全球制造业库存拖累较2023年有所减轻,外需和我国出口仍然在上行通道,在基数作用下,未来几个月出口同比读数趋于上行。需要注意美国通胀与货币政策预期钟摆式反复,预计将对制造业复苏的进程形成阶段性扰动,造成我国出口读数的波动。

$工银消费股票A(OTCFUND|008166)$

$工银深证红利ETF联接A(OTCFUND|481012)$

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

(来源:工银瑞信基金的财富号 2024-05-10 16:33) [点击查看原文]