- 4

- 评论

- ♥ 收藏

- A大中小

半导体行业在经历了一年半多业绩下滑之后,终于在今年有了复苏的征兆。今年一季度,半导体芯片板块实现了微盈利,净利润同比增速由负转正,就是最好的证明。$蓝英装备(SZ300293)$$香农芯创(SZ300475)$$紫光国微(SZ002049)$

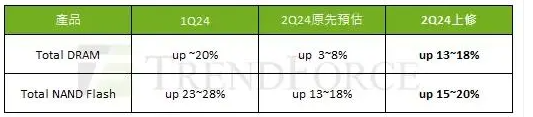

而在半导体这个大家庭中,存储器的复苏又获得了投资者的格外关注。毕竟,据专业机构分析,今年二季度DRAM合约价格的季度涨幅预计超过13%,NAND Flash的涨幅超过了15%。

存储器涨幅情况预测

要知道,去年年中的时刻,存储这个细分赛道还在经历“至暗时刻”,像三星、海力士、美光等在内的存储巨头们,还准备削减产能准备过冬。没想到现在已经柳暗花明又一村了。

资本市场上相关的玩家股价也都在回暖,比如佰维存储(688525)、澜起科技(688008)等。那么,存储器价格的上调,能拉动玩家们的业绩吗?这种大幅上涨,究竟是行业回光返照,还是真正已经从底部爬出了呢?笔者今天带你来一探究竟。

(关注公众号,在对话框回复“存储器”,看看有哪些可以关注。)

01

从减产到扩产

简单来说,存储市场主要分为闪存和内存,闪存主要包括NAND Flash和NOR Flash,内存主要为DRAM。DRAM和NAND Flash两者的市场规模基本上占到了整个存储市场的96%以上。

如果我们把存储模组的产业链打开,你会发现上游主要是存储晶圆厂、主控芯片厂和封装测试厂,中游是存储模组供应商和品牌商,下游则是终端用户。在整个产业链中,晶圆玩家无疑是最为重要的一个环节,其设计和制造有着较高的资本和技术门槛。

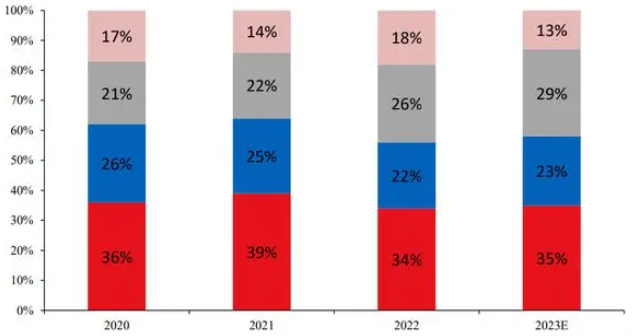

NAND下游的应用领域

因此,晶圆市场基本被国外的龙头玩家(比如海力士、三星等)所占据。举个栗子,在NAND Flash这个细分市场,以三星为首的五大国外玩家的供应规模占全球总供应量的接近95%,就可想而知国内玩家想要站上金字塔的顶端,仍需要付出的努力。

回顾前两年存储器的发展,可以用惨淡来形容,尤其是消费电子市场下滑尤为明显。所以,为了度过寒冬,头部玩家都开始通过减产平抑或者对冲市场疲软、需求下滑所带来的冲击。比如海力士削减了NAND产量5%-10%,美光也宣布减产30%。

直到去年年底开始,随着AI服务器的大火,存储赛道开始重新复苏。据笔者判断,目前存储器减产已经彻底进入尾声,头部玩家的产能利用率开始提升。

不仅如此,头部玩家为了抢夺更多的市场份额,还在扩产。比如海力士预计今年资本支出高于年初计划,计划扩大包括HBM在内的下一代DRAM的产能,以应对快速增长的AI需求。无独有偶,美光也准备通过贷款在美国建造两座新工厂。

今年一季度,海力士营业收入达到12.4万亿韩元,可以说是有史以来第二高的第一财季营利表现。而且据公司高层预测,今年公司的营收将达到近61万亿韩圆,利润率将超过20%。彷佛可以躺着数钱了。

02

大鱼吃肉,小鱼喝汤

让我们将视线转回国内。今年存储行业能复苏,玩家们不断减产去库存是一个方面,下游需求回暖也是另一方面因素。AI需求是产业链增长提速的关键,而且据笔者了解,不少手机厂商正在积极备货,预计下半年带有新AI功能手机新品的陆续发布后,将驱动换机需求并带动单机容量增长。

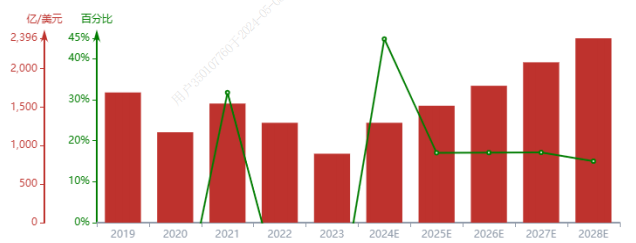

半导体存储模组行业规模

这样一来,国内很多玩家的业绩也有了不小的增长。比如存储模组厂佰维存储今年一季度营业收入同比增长了超过300%,同时也实现了扭亏为盈。毕竟公司的产品价格随行就市。所以,涨价效果已经充分反映在存储厂商的业绩上。

除此之外,内存接口芯片设计玩家澜起科技今年一季度归母净利润同比增长高达9.6倍以上。公司的DDR5相关产品占比上升,同时高毛利产品出货量的增加,这将正向贡献毛利率。

江波龙(301308)、全志科技(300458)、德明利(001309)等玩家一季度归母净利润同比增幅均超200%。要知道,去年不少玩家还处于亏损或者微盈利的状态。

03

好戏还在后面?

其实存储器价格在去年年底的上涨,更多的是从供应端驱动,但目前减产已经是过去式。或许等潮退了,才知道谁在裸泳。

如果让笔者来预测未来一段时间存储市场的走势,笔者觉得,需求还是基本盘。从智能手机和电脑的情况来看,今年一季度全球智能手机出货量同比增长11%,PC市场同比增长3.2%。

未来在智能手机没有爆款的情况下,预计市场不会有特别明显的需求大幅增长,带动存储市场回暖效果仍有限。

如果把时间线拉长,可以判断,中高端存储的景气度增长是比较确定的。包括国内玩家,向高端进军,别挤在低端的红海市场打价格战,才是最应该做的。

(来源:龙头核心论的财富号 2024-05-11 03:25) [点击查看原文]