- 点赞

- 评论

- ♥ 收藏

- A大中小

核心观点

上周(4月29日-4月30日,下同)跨月,资金价格小幅抬升,整体维持平衡偏松;当前货币政策仍然以稳为主,本周国债供应较多,预计资金保持平衡。上周利率债收益率整体下行;近期长端在短期情绪修复后迎来反弹的交易机会,同时政治局会议提及“要靠前发力有效落实已经确定的宏观政策”,后续也需要关注新增政策节奏对债市的扰动。当前内需修复持续不强,后续降准降息预期和政府债供应冲击将持续扰动市场情绪;二三季度政府债供应压力仍存,外汇压力下央行宽松受限,市场仍有小幅调整可能性,建议把握长端利率交易性机会。资金成本在央行流动性管控下维持均衡水平,短端波动预计增强;同时可考虑中长久期信用债,提高配置收益。上周信用债收益率整体上行,信用利差走阔,高等级调整较快。

市场回溯

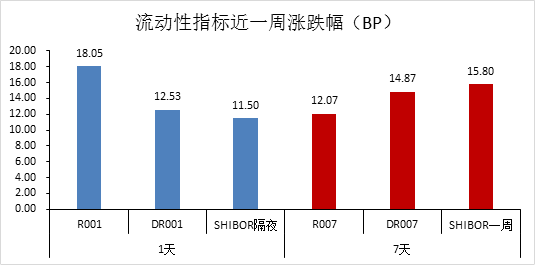

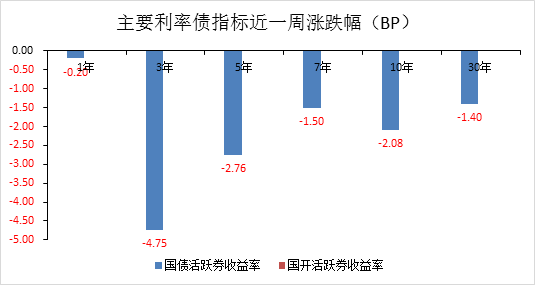

上周利率债收益率整体下行,其中1年国债活跃券下行0.20BP至1.69%,10年国债活跃券下行2.08BP收至2.30%。上周跨月,资金小幅收紧,整体仍维持平衡偏松,截止周五隔夜R001加权收至2.00%,R007加权收至2.09%。

上周央行开展7天逆回购操作4420亿元,7天逆回购到期40亿元;全周公开市场操作净投放4380亿元。上周跨月,资金小幅收紧,整体维持平衡偏松。跨月当天央行公开市场逆回购加大投放量,资金面较为平稳,机构间分层很小。截止周五隔夜R001加权收至2.00%,R007加权收至2.09%。

本周5月第一周,公开市场逆回购到期4500亿元,其中周一、周二分别到期100亿元、4400亿元。本周国债计划发行1510亿元(另有3期贴现国债和2期储蓄国债未公布发行计划),国债到期900亿元;地发债计划发行1695亿元,到期644.22亿元,政府债已公布发行合计1660.78亿元,考虑未公布的国债发行,本周发行和缴款压力偏大。截至目前政府债发行进度低于预期,预计二三季度政府债供应仍有压力。当前看货币政策在外汇压力、防空转和协同财政多重因素影响下,仍然以稳为主,本周跨月银行融出减少,预计资金小幅收紧。

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添福纯债债券C(OTCFUND|018643)$

$金鹰添瑞中短债A(OTCFUND|005010)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

(来源:金鹰基金的财富号 2024-05-06 17:39) [点击查看原文]