- 点赞

- 评论

- ♥ 收藏

- A大中小

A股观点

短期国内外积极因素支撑市场进一步走强。国内4月PMI季节性回落,但出口和生产端的经济结构亮点依然得以延续,政治局会议虽未有大的短期基调变化,且并未收缩,但中期政策上市场可能保有期待,包括三中全会、地产的消化存量,利于市场风偏提升。海外美国4月服务业PMI和非农就业数据的走弱,以及美联储5月议息会议放缓缩表等鸽派言论利于缓解前期市场的外围紧缩预期,海外流动性有边际改善,但持续向降息方向的演绎还有待观察,近期哈马斯停火利于大宗商品等外部输入型通胀的缓解,但后续需要进一步观察到美国通胀下行或就业市场的“意外疲软”,不然仍是交易宽松预期在区间内反复折返跑。

行业配置上,市场风偏和海外流动性的变化利于成长风格继续向轮动切换的方向演绎。

科技制造方面,随着业绩披露阶段的结束,市场高切低轮动特征下,关注海外科技巨头对明年需求的指引,预期有望进一步提振市场对产业趋势的信心;滞涨低估值的医药、新能源等科技蓝筹亦有配置价值,尤其随着后续外需逐步回落,市场对美联储降息预期亦存在改善的空间。

顺周期方面,一季报显示出行链&出口链是景气度向好的方向,虽然短期月度宏观数据引发市场分歧,但中期趋势还有待4-5月经济数据进一步验证再决定方向。此外,中长期看,我们认为美联储降息方向仍明确,相关投资线索依然有效,海外降息信用周期开启后外需主导的出口链方向仍有景气度支撑;

高股息行业,在市场风偏较低和政策鼓励提高分红下具有相对配置价值,只是短期交易筹码出现拥挤,或带来回调波动。

市场回溯

A股:五一节前一周国内市场仅有两个交易日,随着财报披露完毕,业绩影响因子进入收尾期,而政治局会议带来的政策宽松预期以及港股大涨,共同助力A股放量长阳,上证指数站上3100点,小微盘指数则继续领涨,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为1.79%、1.90%、0.56%、0.52%。

风格方面,消费>成长>金融>周期。行业方面,在数字经济方向再出政策利好的刺激下叠加智能驾驶、低空经济等泛科技方向持续活跃,TMT板块延续强势,计算机、通信、传媒、电子分别上涨1.9%、1.0%、1.7%、1.9%,科技板块中国防军工表现较差,下跌0.4%;随着市场风险偏好回暖以及经济预期修复,前期涨幅较大的红利周期板块本周持续回调,石油石化、有色金属、钢铁分别下跌0.8%、1.3%、0.7%,仅有煤炭上涨0.8%;消费板块整体表现较好,白酒、家电板块轮番异动,家用电器领涨消费板块,涨幅达3.9%,纺织服饰上涨2.0%,美容护理上涨1.9%;金融板块企稳回升,在全国多地城市开始掀起全面取消限购、商品房“以旧换新“等政策支持利好刺激下,房地产板块大幅上攻,涨幅达到4.5%,高股息方向的银行上涨1.5%,非银金融则下跌0.2%。

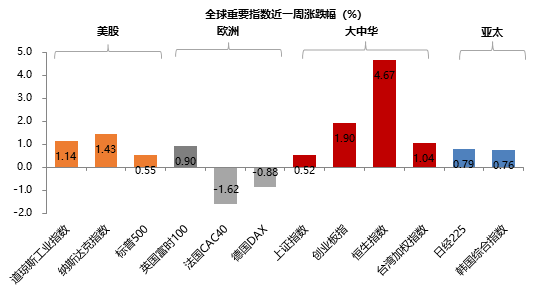

海外:受美联储宣布放缓缩表决议,以及4月非农数据意外走低的影响,本周市场宽松预期再起,十年期美债利率下行至4.5%,美股则集体上扬,其中纳斯达克指数上涨1.43%,道琼斯指数上涨1.14%,标普500上涨0.55%;欧洲股市多数下跌,德国DAX下跌0.88%,法国CAC40下跌1.62%,仅英国富时100上涨0.90%。外资的持续流入印证了由日股向港股切换的资金动向,恒生指数继续领涨全球主要股指,涨幅达4.67%,此外台湾加权指数上涨1.04%,日经225上涨0.79%,韩国综合指数上涨0.76%。

2)资金面

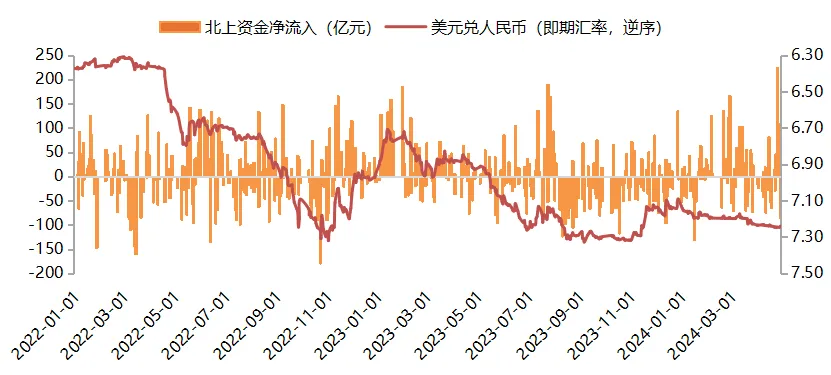

本周美元指数下跌,人民币汇率升值。截止5月3日,美元指数收盘价105.0851,美元指数本周下跌0.95%;美元兑离岸人民币(USDCNH)收于7.1916,人民币兑美元升值1.06%。本周外资流入速度明显放慢,北向资金单周累计净流入23亿(前值净流入258亿)。

3)估值面

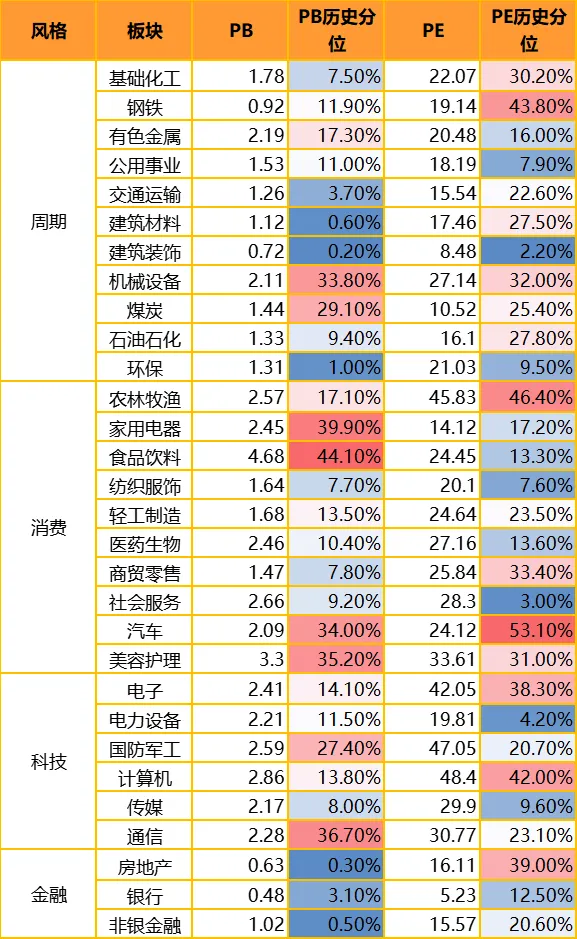

本周大盘权重指数估值呈现上升趋势。具体看,沪深300上涨4.5%,中证500指数的估值分位上涨5.6%,中小板指的估值分位上升6.8%,创业板指的估值分位上涨1.4%,创业板50的估值分位上涨1.3%,中证1000指数的估值分位上涨23.5%。横向比较看,中证1000、沪深300和上证50的估值分位水平已处于30%以上的区间,中证500和中小板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

分板块来看,各板块估值水平涨跌互现。具体来看,科技成长板块估值涨跌互现,计算机涨幅最大,估值分位上涨6.1%,电力设备估值分位上涨2.0%,通信估值分位上涨1.6%,国防军工估值分位下跌3.0%,传媒估值分位下跌1.9%;周期板块估值分位涨跌互现,其中基础化工、环保、建筑材料估值分位分别上涨4.2%、2.0%、2.0%,公用事业、石油石化、建筑装饰、机械设备估值分位分别下跌8.2%、2.5%、2.2%、2.0%;消费板块估值分位涨跌互现,医药生物、家用电器、商贸零售估值分位分别上涨3.3%、1.2%、1.4%,社会服务、农林牧渔、汽车估值分位分别下跌27.6%、5.7%、1.2%;金融板块估值整体上升,房地产、银行估值分位分别上升10.2%、0.7%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

4)情绪面

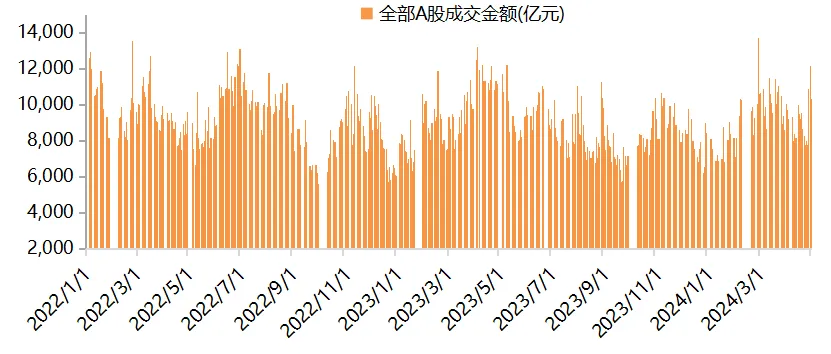

五一节前一周A股交投活跃度上升,A股日均成交额升至1.13万亿的水平(前值0.85万亿)。沪深300、创业板指换手率有不同程度的下降,上证综指换手率有所上升,其中上证综指换手率97%、沪深300换手率62%,创业板指换手率154%。

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

$金鹰医疗健康产业C(OTCFUND|004041)$

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰新能源混合C(OTCFUND|011261)$

(来源:金鹰基金的财富号 2024-05-06 17:32) [点击查看原文]