- 4

- 4

- ♥ 收藏

- A大中小

华为一直是公认中国最赚钱的公司之一。

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据。

这一成绩的取得,主要归功于华为“聪明”的多元化策略。

作为一家全球知名的科技企业,华为在传统业务如5G技术、手机业务和智能穿戴设备等方面取得了显著的成绩。与此同时,公司也在新兴领域进行了积极的探索,如智能汽车、云服务和人工智能等。

多元化的经营策略,可以将资源投向具有更广阔发展前景的新行业,这不仅能够促进企业原有业务的增长,还能通过扩大经营范围,实现多个行业之间的相互促进。

这种跨行业的协同发展,往往对原有业务产生积极的推动作用,为企业带来更大的发展空间和竞争优势。

今天要为大家介绍的就是一家十分“聪明”的企业——彤程新材。

在当今的资本市场,汽车、半导体恐怕是最热门的赛道之一,彤程新材业务板块就涵盖了汽车轮胎橡胶助剂以及半导体光刻胶,并且都做到了全球龙头地位,投资头脑可谓是非常不错。这也吸引了219家机构扎堆抢筹。

这样“聪明”的彤程新材,业绩表现如何呢

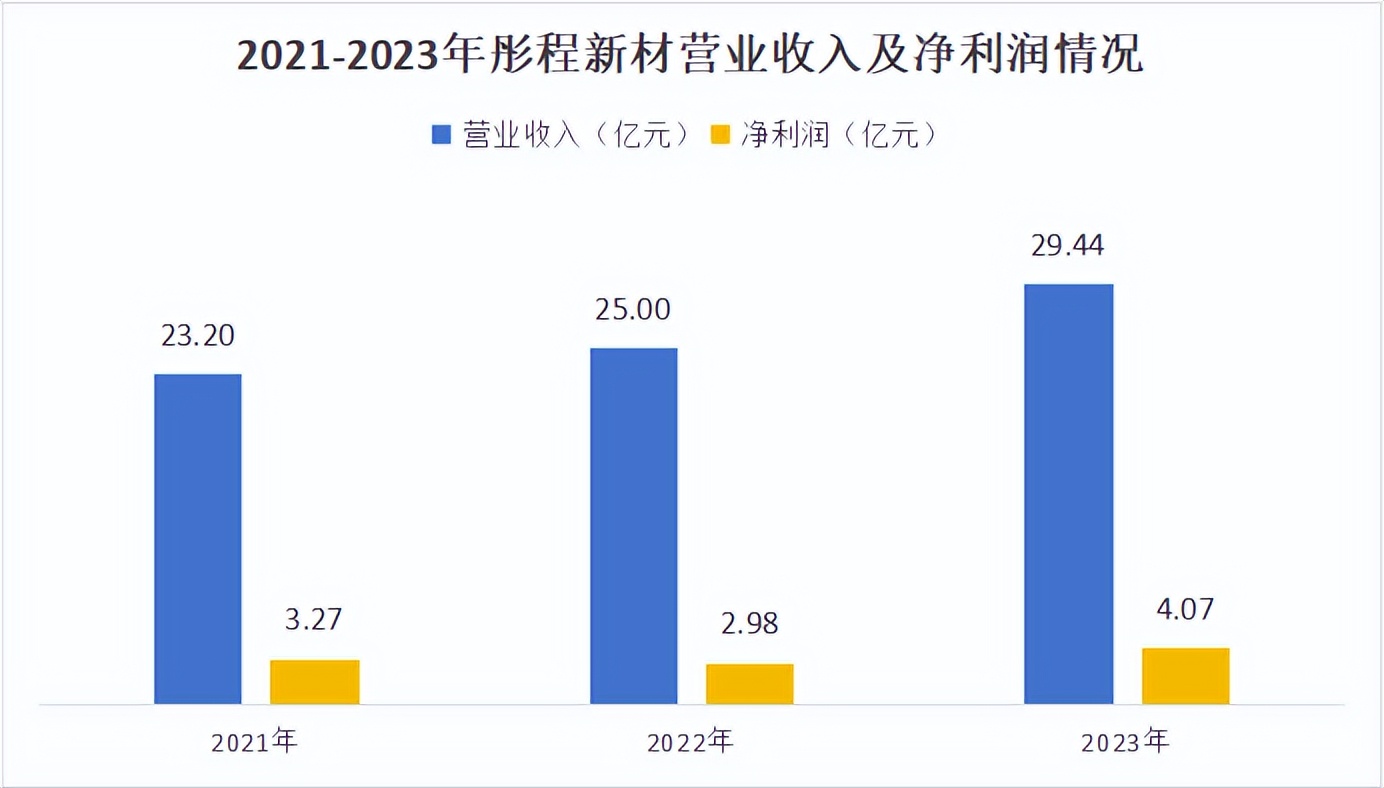

2021年至2023年彤程新材营业收入从23.20亿元增长到29.44亿元。同期净利润从3.27亿元增长至4.07亿元。

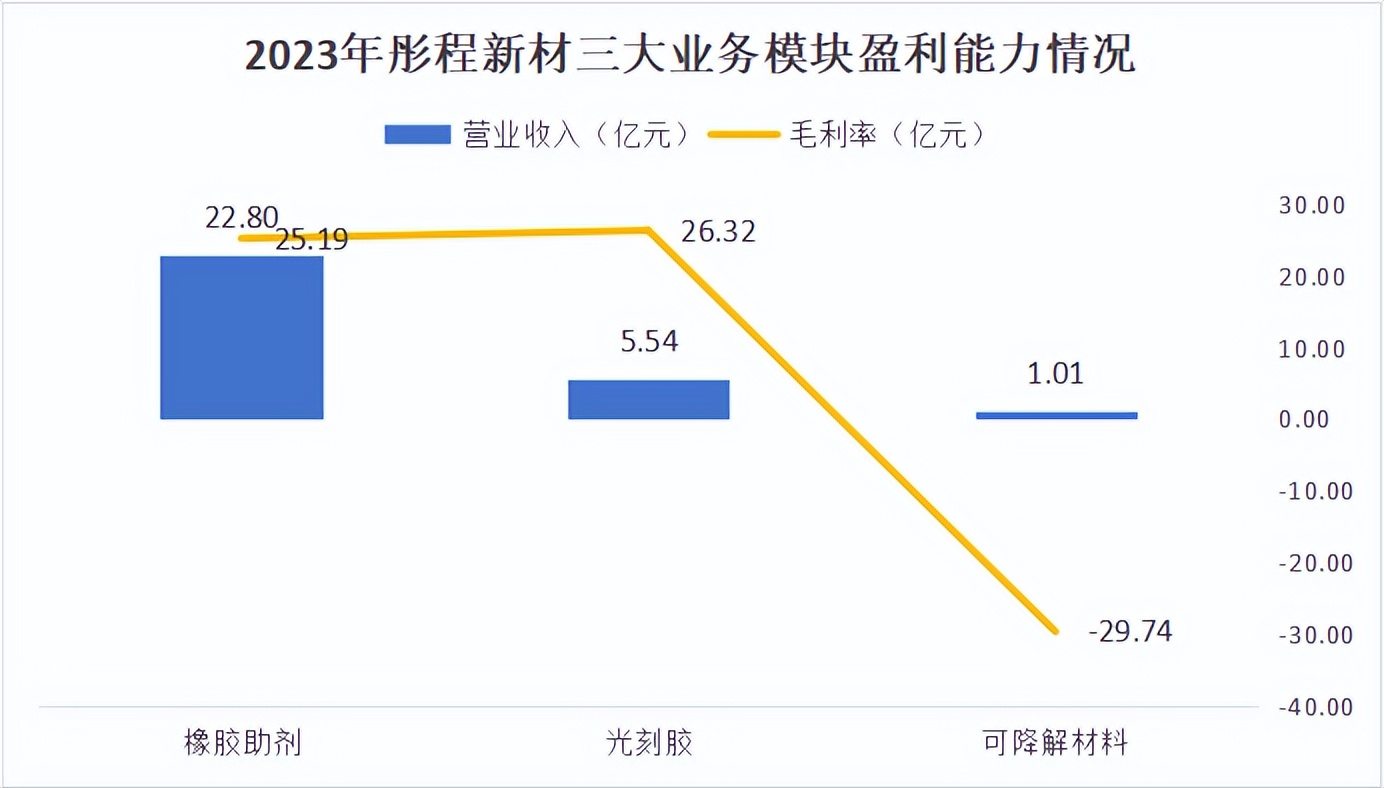

彤程新材的三大业务板块分别是汽车轮胎橡胶助剂、光刻胶、可降解材料,有较为稳定成熟的部分,也有刚刚起步的部分。

2023年,彤程新材橡胶助剂、光刻胶、可降解材料营收分别为22.80亿、5.54亿、1.01亿。

可以看出,彤程新材的橡胶助剂还是公司主要的收入来源,其次是光刻胶,虽然营收规模还未提升上来,但毛利率已经高于橡胶助剂业务了。

在可降解材料领域,彤程新材刚刚起步,还处于成长阶段,主要以投入为主,因此毛利率为负,但是彤程新材手中有巴斯夫的授权技术,未来这个版块的发展潜力还是很大的。

下面,我们就来详细了解一下彤程新材的三大业务情况。

首先是彤程新材的营收大头——橡胶助剂

彤程新材是做橡胶助剂起家的,目前已成为全球最大的轮胎橡胶用特种酚醛树脂供应商,与众多国内外轮胎企业建立了长期稳定的业务合作关系,其客户群体涵盖了全球众多知名轮胎企业,包括普利司通、米其林、固特异和倍耐力等。

橡胶助剂就是一种可以在橡胶加工的过程中,改善橡胶的加工性能、物理化学性能、耐热、耐寒、耐药品等性能的特殊化学物质。

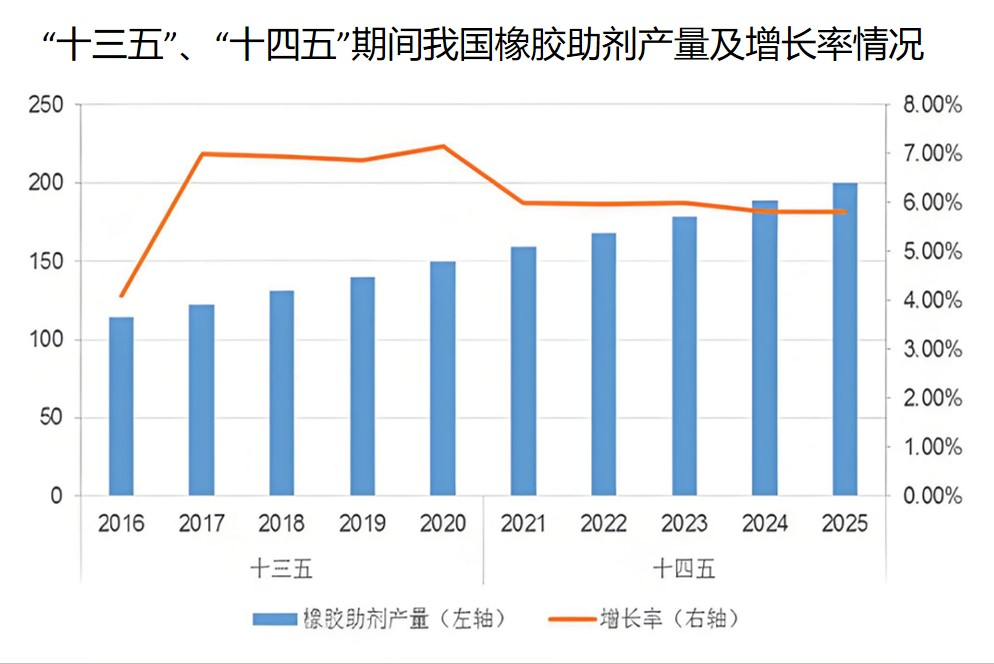

在橡胶助剂行业中,近90%的橡胶助剂应用与汽车相关,约70%的橡胶助剂产量直接用于轮胎生产,轮胎工业和汽车工业对橡胶助剂行业的发展有着至关重要的影响。

2005年我国轮胎产量跃居世界第一位,此后连续十余年排名世界第一。随着国内轮胎需求的快速增长,彤程新材橡胶助剂板块有望持续稳步增长。

我国橡胶助剂的产量从2002年的18万吨快速增长至2022年的143.7万吨,产量在全球中比重逐年增加,已接近80%。橡胶助剂市场已经完成从主要依赖国外进口到大部分产品国产化的转变过程。

目前彤程新材占据国内特种橡胶接近30%的份额,且盈利能力高于同行。

除200多款自产产品外,彤程新材还代理销售十余家国际知名化工企业的百余种橡胶助剂产品,如巴斯夫的超级增粘树脂、住友化学的间苯二酚、道达尔的环保油等。

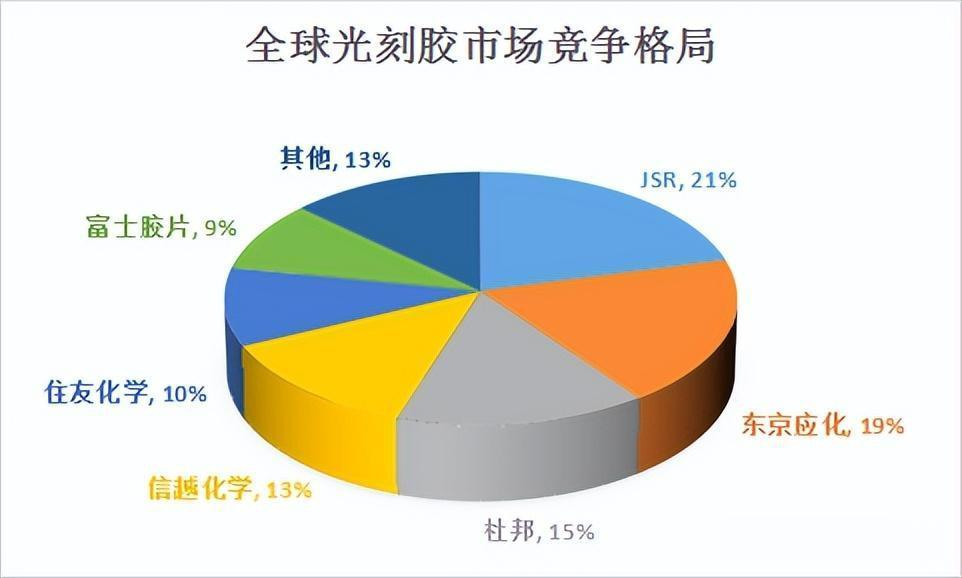

其次,是成功实现进口替代的光刻胶

光刻胶用于精细线路图形加工,是微制造领域最关键的材料之一,按应用可分为PCB、面板和半导体光刻胶。

由于技术壁垒高,显示面板和半导体光刻胶主要被外资主导,产品基本出自日本和美国公司,包括东京应化、杜邦、信越化学R等企业。

有“卡脖子”的难题出现,就会有企业挺身而出。彤程新材针对当前行业面临的技术瓶颈和市场挑战,成功填补了国内空白。

在面板光刻胶领域,彤程新材旗下北旭电子在显示面板光刻胶大陆企业市占率第一。而在半导体光刻胶领域,彤程新材子公司北京科华是唯一被SEMI列入全球光刻胶八强的中国光刻胶公司,同时还与华为建立了深度战略伙伴关系。

目前,彤程新材具备大批量稳定供应KrF光刻胶的能力,而技术壁垒最高的ArF胶方面将预计2024年上半年完成验证并出货。

此外,彤程新材全资子公司彤程电子投资建设的年产1.1万吨半导体、平板显示用光刻胶以及2万吨/年相关配套试剂项目的工程阶段已竣工,目前已逐步进入试生产阶段。

最后,是刚刚起步的可降解材料业务

可降解材料按原材料分可基于生物基和石油基两大类,PBAT基于石油基具有成熟的工艺路线和突出的成本优势,有望成为未来最大的可降解材料类型。

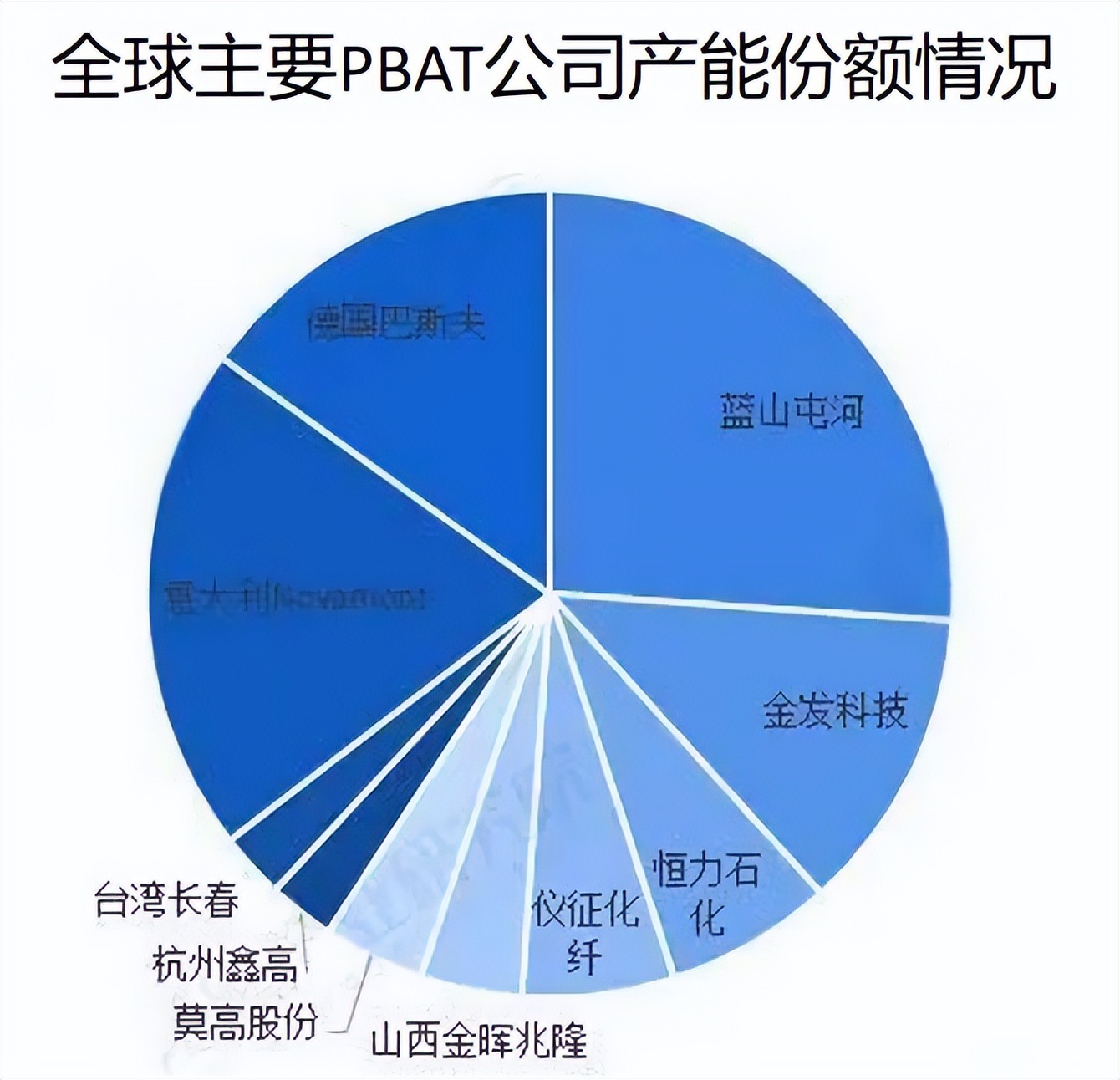

目前全球的PBAT产能大约为50多万吨,其中产能最大的厂家为中国新疆蓝山屯河(12万吨),其次为意大利Novamont(10万吨)和德国巴斯夫(7.4万吨)。

从地区分布来看,全球PBAT产能比较集中,目前主要分布在中国、意大利和德国,其他国家和地区分布较少。

彤程新材现已获得巴斯夫的PBAT专利授权,并在中国上海化工区建设了10万吨/年的生物可降解材料项目。

随着大量新增产能的释放和市场需求的不断增长,未来像彤程新材这样具备技术优势、一体化成本优势的新兴企业有望脱颖而出。

总结

传统助剂行业竞争格局稳定,彤程新材的优势较为明显。光刻胶核心机会来自于“国产替代”,半导体在显示光刻胶处于绝对领先,在半导体光刻胶领域位于第一梯队。

生物可降解材料仍处于发展初期,但彤程新材选择的PBAT基于石油基,工艺成熟,具有成本优势,借助巴斯夫授权技术,有希望成为重要市场力量。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

(来源:小象说财的财富号 2024-04-27 18:34) [点击查看原文]