- 69

- 17

- ♥ 收藏

- A大中小

低空经济持续高烧不退。

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。

2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业化正式开启。

航空器产业链中,上游零部件决定了产品的性能和安全性,其中惯性传感器尤为重要。

惯性传感器有哪些应用,技术壁垒是什么?

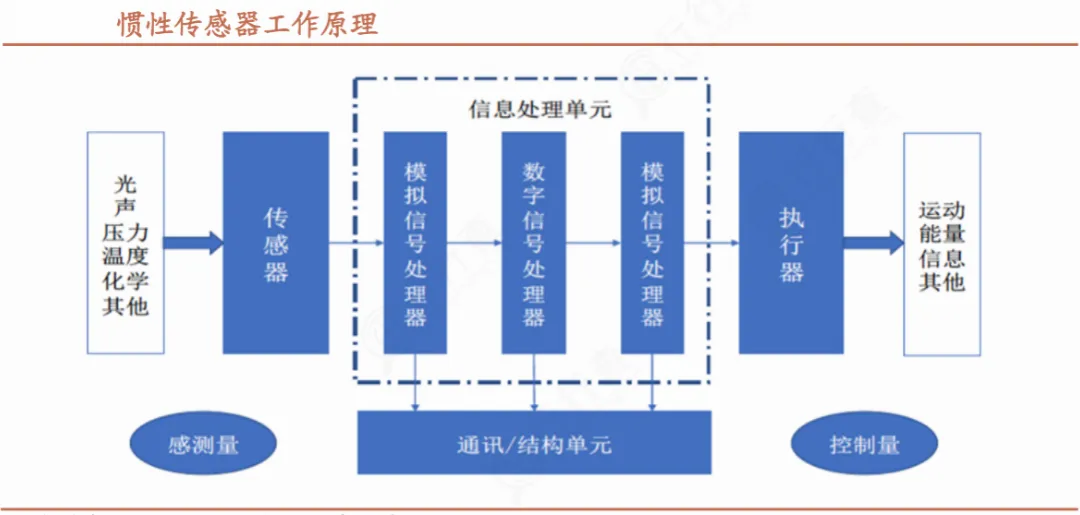

MEMS惯性传感器与其他传感器并无本质不同,都是抓取外界信息,帮助控制系统做出判断的关键部件,只不过MEMS惯性传感器在检测物体运动状态方面尤其擅长。

就拿最近火热的低空经济来说,飞行器需要准确地确定自身的位置、姿态和速度,以便进行精确的导航和控制,惯性传感器就可以提供高精度的加速度和角速度数据,帮助航天飞行器实现准确的导航。

MEMS惯性传感器主要包括四种类型陀螺仪、加速度计、磁力计以及IMU,在新结构,新工艺的加持下具有极强的技术壁垒。

以陀螺仪为例:

1,结构设计方面

高性能MEMS陀螺仪从传统的双质量块方案向四质量块、多环结构等新型对称结构发展,灵敏度、抗干扰性和精度得到提高。

2,工艺方面

从传统的硅-玻璃工艺过渡到全硅工艺,且晶圆级高真空技术、薄膜吸气技术被采用,材料不匹配引起的测量偏差得到有效降低。

3,电路设计方面

陀螺仪采用数模混合ASIC电路,满足高性能MEMS陀螺仪体积小、功耗低的要求。

国产替代的大背景下,国内厂商纷纷加大投资,进行技术攻关。

那么,国内传感器的技术水平如何了?

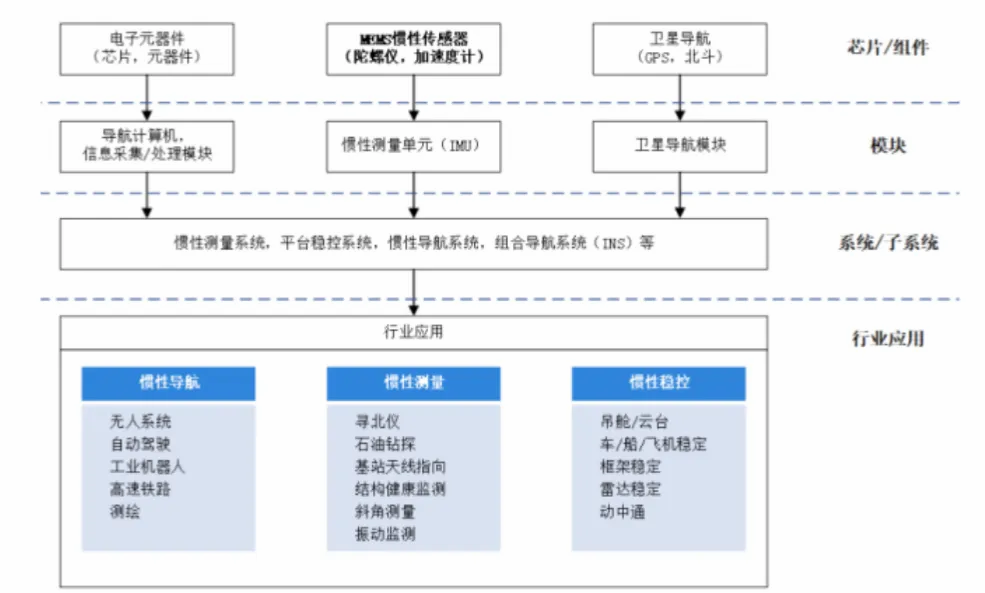

MEMS惯性传感器产业链可划分为上游器件(含设计、生产、封装、标定测试等)、中游模组、下游系统、终端应用。

目前,从事MEMS惯性传感器元器件设计的国产厂商数量已初具规模,但不同厂商的业务范围和产品性能仍有较大差距。

在MEMS惯性传感器元器件中,陀螺仪和加速度计最为核心,磁力计通常作为辅助或补充因而重要性次于陀螺仪和加速度计。

1,陀螺仪和加速度计

目前,具备MEMS陀螺仪或加速度计设计能力的国产厂商主要有芯动联科、明皜传感(苏州固锝子公司)、士兰微、星网宇达、深迪半导体、矽睿科技、美泰科技等。

其中,同时具备MEMS陀螺仪或加速度计设计能力的主要是芯动联科、士兰微、美泰科技、中星测控、微元时代等。

从产品性能来看,芯动联科和美泰科技的导航级、战术级产品性能远高于士兰微的消费级产品,且芯动联科是高性能MEMS惯性传感器元器件设计厂商中唯一一家上市公司。

2,磁力计方面

目前具备磁力计或底层磁传感器技术的国产厂商主要有深迪半导体、矽睿科技、美新半导体、多维科技、灿瑞科技、纳芯微等,且仅有灿瑞科技和纳芯微已经成功在A股上市。

如此多的国内厂家大量涌入,极大的推动力国内惯性传感器的技术水平。

那么,现在惯性传感器的市场竞争格局呈现怎样的形式?

虽然国内企业在惯性传感器方面大量攻关,但由于国内的MEMS惯性传感器行业起步较晚,整体的销售规模相比国外龙头企业仍有较大差距。

MEMS加速度计方面

国内市场份额主要被国际厂商占据,2022年中国MEMS加速度计市场排名前三的厂商为博世、意法半导体和Murata,份额分别为28%、18%和12%。

相比国际领先企业,本土企业营收规模小、技术积累少、客户资源少,市场占有率较低。

其中,士兰微和美新半导体在本土厂商中份额最大,在中国整体市场中位列第五、第六,占比分别为9%、7%,其余前五大本土厂商为明皜传感、矽睿科技和敏芯股份,市场份额分别为4%、1%和0.8%。

MEMS陀螺仪方面

国内市场主要厂商为博世、意法、TDK等国际巨头,国内企业有深迪半导体、美新半导体、芯动联科等。

尤其是芯动联科,其产品性能达国际先进水平,20212年惯性传感器市场份额约3.67%,但与国际巨头公司相比整体规模较小,仍处于快速发展期。

从市场规模方面看,MEMS惯性传感器市场未来主要增长驱动来自下游自动驾驶汽车,机器人和航空器市场的爆发。

尤其是在自动驾驶领域,MEMS惯性传感器为汽车自动驾驶提供动态导航辅助功能。

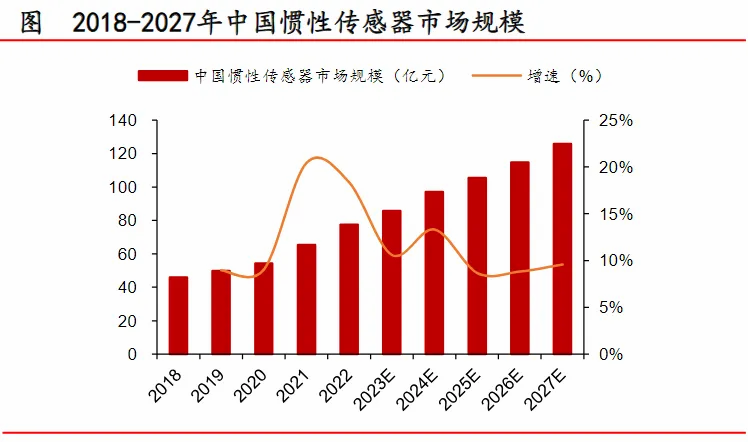

数据显示,中国惯性传感器2022年市场规模总量为77.40亿元,预计2027年达125.70亿元。

这样的蓝海赛道,哪些标的值得我们重点关注?

从上面的分析不难看出,在国内众多企业当中,芯动联科无论是从产品性能还是从市场份额,都是其中的佼佼者。

根据公司年报,2023年公司营收3.17亿,同比增长39.77%,净利润1.65亿,同比增长41.85%,创出历史新高。

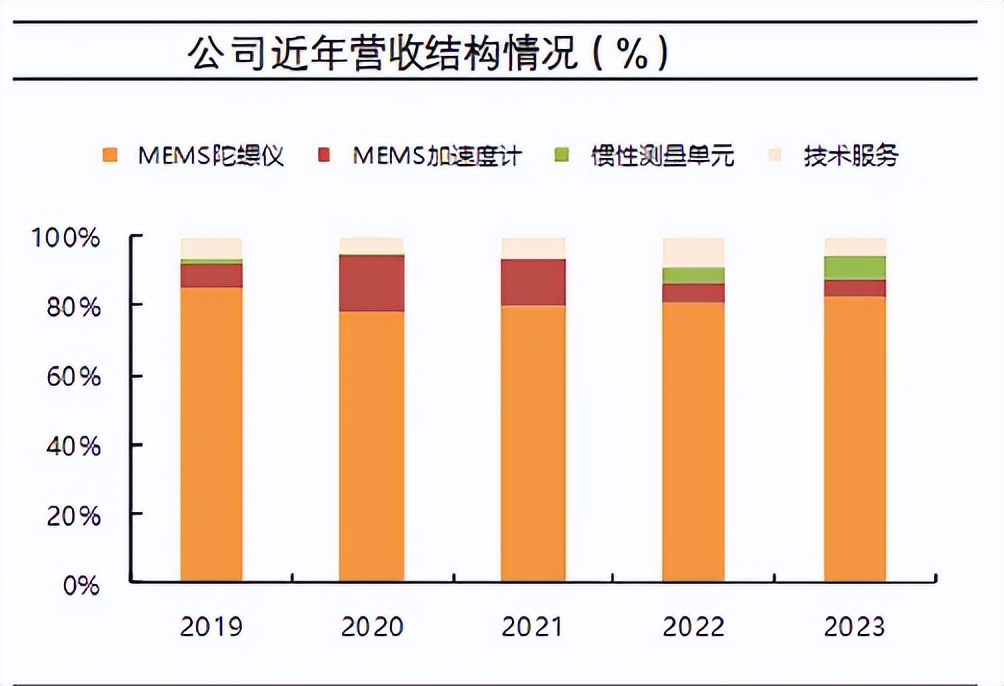

历年来,陀螺仪都是贡献业绩的主力军,2019-2023年的收入占比分别为85.05%、77.69%、80.13%、80.63%、82.13%,稳定在80%左右,是公司收入的主要来源。

同时,由于公司掌握MEMS惯性传感器核心技术,性能达到国际先进水平,所以销售议价能力强。

而且公司产品体积小、重量轻,借助半导体技术实现批量生产,生产成本相对较低。

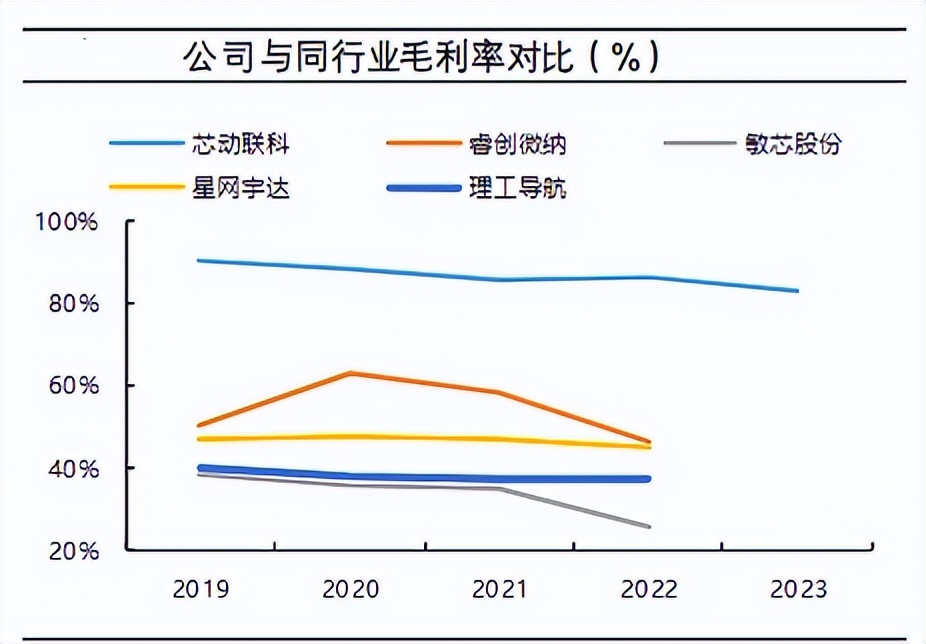

以上两方面共同作用,促使公司毛利率维持在行业较高水平。

2019-2023年,公司毛利率分别为90.24%、87.95%、85.39%、85.92%、83.01%,总体呈现小幅下降趋势,但仍位于行业高位水平。

未来,芯动联科的成长性也非常值得期待。

1,产品质量过硬,掌握核心技术

经过大力研发,芯动联科掌握了MEMS陀螺仪设计和工艺方案开发、MEMS加速度计设计和工艺方案开发、MEMS传感器封装、MEMS惯性传感器测试标定等核心技术。

截至2023年12月31日,公司已取得发明专利23项、实用新型专利22项,集成电路布图设计3个,在MEMS惯性传感器芯片领域已形成自主的专利体系和技术闭环,知识产权护城河较为完善。

2,产品应用广泛,成长潜力突出

高可靠、高端工业是目前公司高性能MEMS惯性传感器的主要应用场景,随着航空器、自动驾驶、人形机器人等领域的不断成熟,公司高性能MEMS惯性传感器精度的不断提升,使公司产品有望持续侵蚀激光陀螺仪、光纤陀螺仪的市场份额成长潜力十分可观。

总的来看,惯性传感器的应用场景非常广泛,市场增量空间巨大,并且由于国内厂商起步较晚,在市场份额方面的国产替代空间非常值得期待。

芯动联科作为国内惯性传感器的领军企业,其产品性能已经和国外老牌巨头并驾齐驱,未来成长性非常值得期待。

(来源:飞鲸投研的财富号 2024-04-27 18:24) [点击查看原文]