- 4

- 7

- ♥ 收藏

- A大中小

提到价值投资,最具代表性的人物是股神巴菲特,其持续30多年年化20%投资回报举世瞩目,也让价值投资的理念广为人知。

所谓价值投资,简单来说就是买入价格低于内在价值的股票来获得超额收益。

虽然巴菲特对基本面的深度认知普通人难以企及,但许多研究发现,用一些简单的价值指标,也可以获得超额收益,这种相对容易实现的价值投资方法,通常被称为价值风格投资,或称价值策略。

一、 价值策略真的有效吗?

1.价值策略的历史表现

西格尔教授在《股市长线法宝》一书中,把标普500指数成分股按市盈率高低分5组,从1957年到2012年按年调整,计算累计收益,发现估值越低的组收益越高:

低市盈率组从1美元变为800美元,高市盈组从1美元变为64美元,低估值组最终获得的价值是高估值组的12.5倍!

数据来源:《股市长线法宝》

这种令人吃惊的结果揭示了一个道理:估值低的股票或许真的被市场低估了。

不仅仅在美股,更多研究表明:在不同的历史阶段、不同国家的股市、使用不同的价值指标,价值策略大都可以获得超额收益。

那在A股的情况如何呢?

区分大盘股和中小盘股,我用价值策略指数和基准指数做了个对比。

以沪深300全收益指数(橙色)为大盘股基准,300价值全收益指数(蓝色)代表大盘价值策略。

过去10年间,大盘股中价值策略的超额收益明显:

来源:wind ,时间区间:20140418~20240418

以中证500全收益指数(橙色)为中小盘股基准,500价值全收益指数(蓝色)代表中小盘价值策略.

过去10年间,中小盘股价值策略的超额收益同样明显:

来源:wind,时间区间20140418~20240418

2.价值策略为何有效,未来能持续吗?

投资的收益来自未来,历史表现好,不代表未来就好,因此,我们需要了解策略背后的逻辑,看这逻辑未来是否还在。

所谓高风险高收益,最容易想到的原因是这种超额收益是对风险的补偿,股票估值低往往有低的理由,或增长缓慢、或负债较高、或前景不好,高回报可能是基本面风险的体现。

但如果仅是风险补偿,这种风险迟早会暴露出来,降低策略的长期收益,但事实上并没有,至少,这不是主要原因,更主要还是市场错误定价,这和人性相关。

行为金融的研究表明,投资者存在不少非理性的现象,导致价值股通常被低估。

这些原因包括,因反应不足导致价格变化慢于基本面的改善;

因线性外推近期发生的情况导致对股价的过度悲观;

因注意力有限忽视了平淡乏味的价值股。

最后,许多人追涨杀跌的行为助长了价格对价值的偏离,进一步拓展了价值策略的超额收益。

不论风险因素还是人性因素,在可见的未来都难以改变,因此,未来价值策略大概率还将继续有效。

二 、该选哪类投资标的:还是?

要践行一种股票投资策略,最容易想到的方法就是直接买股票,但这不是一件容易的事。

首先是研究深度的问题。

成功的个股价值投资要判断股票的内在价值,需要深入研究公司基本面,分析管理层能力、业务发展空间、有没有护城河等多个方面。

低估值的股票意味着市场对其不看好,可能发展前景黯淡,未来业绩下滑,简单看估值指标来投资很容易陷入价值陷阱。

比如:万科A从30元跌到20元时,市盈率回到6倍,看似很便宜了,如果当时买入,到现在已经跌破7元了,投资损失惨重。

既然个股风险很大,很自然会考虑买多只股票来分散,但股票多了个人又看不过来,因此,我个人还是推崇普通人通过基金来配置。

股票型基金可分指数基金和主动基金两类。

1.价值策略指数基金

股票指数有着固定的编制方式,价值策略指数把特定的价值策略固化在指数编制中,在选股、调仓、加权等环节均体现价值投资的思想。

如,300价值指数,指定选股范围为沪深300指数成分股,按股息率等价值指标选出100只,每半年调仓一次。

价值策略指数基金有不少优点。

首先,指数的编制固定,指数基金只是被动的复制指数表现,人为调整的可能性很小,基金风格能够保持一致和稳定。

其次,指数按规则机械化选股,不受基金经理能力圈限制,选股覆盖面通常较广,比如在沪深300内部选股,就基于300只股票选股,在中证800范围内选就基于800只股票选股。

当然,有优点的同时也有不足。

首先,价值策略指数的选股指标、方法都是公开的,已有研究表明,一种有效策略公开以后,使用的资金多了,其超额收益通常有所下降。

其次,各种指数的调仓时间一致性较高,市场冲击较大,会加大指数调仓成本,降低收益。

比如,300价值指数和目前规模最大的沪深300指数,调仓时间都是为每年 6 月和 12 月的第二个星期五的下一交易日,大量资金同时买入卖出同一批股票,难免导致卖得更低,买得更高,提高了交易成本。

最后,目前市场上可选的价值策略指数基金少。目前A股市场规模一个亿以上的价值策略指数基金只有8只,跟踪的策略指数只有4个。

2.价值风格主动基金

如果说指数基金追求的是贝塔收益(),主动基金追求的就是阿尔法收益()。

贝塔收益()是公开的、共同的,而阿尔法收益()是独特的,获取的难度更大,取决于基金经理的能力水平。

相对于价值策略指数基金而言,价值风格主动基金有一些独有的特征。

首先,行业和股票的覆盖面有限,持仓相对集中。

主动投资管理需要对个股和行业的基本面有深入研究,即便基金经理能力再强,其时间和精力是有限的,不可能面面俱到。

以中庚小盘价值为例,根据基金定期报告,申万31个一级行业中,基金历史持仓超过10%以上的行业只有7个。

其中最主要的是机械、医药和电子,其他大部分行业并未涉及,以下是其历史持仓的行业分布统计:

数据来源:基金定期报告

2023年报显示,前三大行业占比之和达到60%,前十大股票占比为56%,前十大重仓股中,机械行业就占了22.4%:

数据来源:基金定期报告

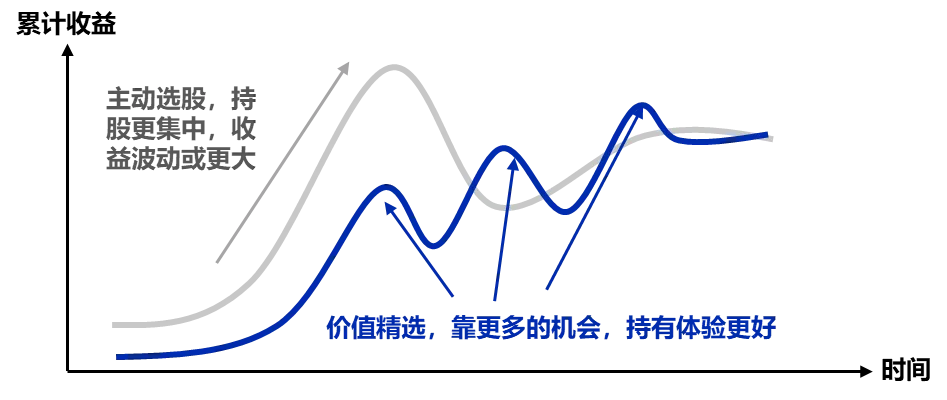

其次,由于股票价值回归的时间不确定,价值风格主动基金通常持仓时间较长,换手率较低,对胜率要求不高,更注重个股投资的赔率。

如果基金经理选股能力强,基金的总体收益会比较高,另一方面,基金净值的波动也可能比较大。

比如,即便业绩优秀的中庚小盘价值,近三年年化波动率也达到20%,期间最大回撤达34%,目前仍未修复:

数据来源:choice数据

主观价值选股要获取超额收益通常需要足够长的时间,这也使得投资体验不够好,有些投资者失去耐心割肉离场,将会面对“基金赚钱、基民不赚钱“的尴尬局面。

最后,主动基金存在风格偏移的风险。

只要是人,就难免受市场情绪和业绩排名的影响,当风格不在线、持续跑输市场的时候,部分主动基金可能放弃原来的风格,去追逐热点。

三、 smart+:中欧价值精选策略

价值策略指数基金和主动基金各有千秋,一个好的思路是取长补短、把二者相结合,这就是中欧价值精选策略基金要做的事。

中欧价值精选策略基金是一个主观+量化的价值策略投资工具,他们称之为smart +。

基金的投资交易决策完全依据系统化的信号,这是量化的部分,其主观方面主要体现在投资逻辑的设定、量化因子的开发和投资策略的构建方面,在这些前置环节里,基金经理能将其主观观点融入系统。

1.投资逻辑和方法

历史数据表明,A股估值和盈利的均值回归是存在的,中欧价值精选策略的投资逻辑也源自于此。

简而言之,就是寻找被市场错误定价、未来盈利预期回归的个股。

一方面是寻找错误定价。

长期来看,公司的盈利能力越强,估值越高。但受各种不确定因素的影响,阶段性会出现大量的错误定价,基金关注的是当前估值未完全反映其盈利能力的公司,寻求估值回升带来的收益。

中欧多资产团队使用AI技术,超越行业限制,把商业模式和价格变化高度相关的股票归为一类,从而实现更加有效的估值对比。

另一方面是预期盈利的回归。

公司的盈利能力往往存在周期和均值回归的现象。对于一家当前低盈利且健康发展的公司而言,其低盈利终究会向平均水平靠拢。基金关注未来盈利预期回归的个股,寻求阿尔法收益。

中欧多资产团队开发了完善的因子体系。

其中,超过60个财务因子来识别“假信号”,规避价值陷阱;

超过40个策略因子,用于预测盈利回归,系统化捕捉盈利周期改善拐点,挖掘被低估的隐形冠军、搜寻行业出清末期的优质标的。

2.基金的优势

相比于主动基金和指数基金,中欧价值精选策略有一些明显的优点。

第一,股票和行业覆盖面广

A股市场股票数量大,上市公司良莠不齐,主观投资研究的覆盖面很有限,大量的股票关注度低,市场有效性不高,容易出现错误定价,这是非常适合价值策略的环境。

中欧价值精选策略不受个人能力圈限制,通过量化方法在全市场系统性选股,也不限于特定的行业,更大的选股空间中蕴含着更多的机会。

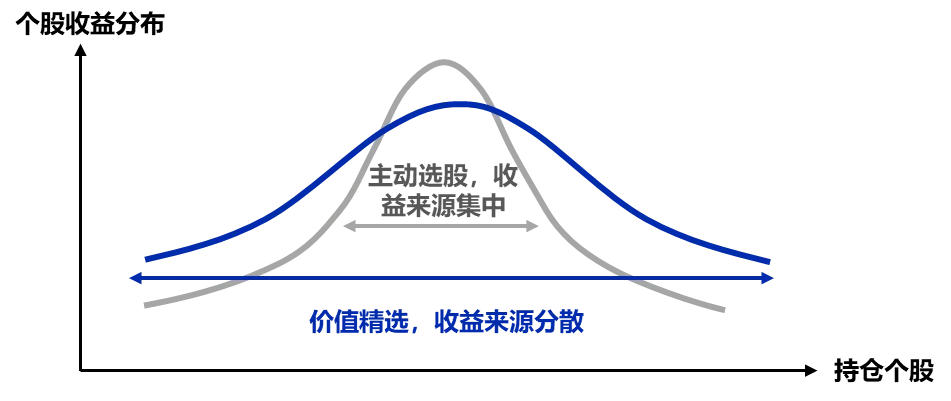

相对于主观选股而言,一方面更容易找到错误定价的股票,获取超额收益;

另一方面,收益的来源也更多元更分散,不再局限于少数股票或行业,个股或行业风险的影响更小,从而提高基金的胜率,让投资者的持有体验更好。

第二,投资决策过程更严谨可靠

基金的投资管理涉及研究分析、投资决策、组合构建、股票交易和风险控制等诸多环节,主观投资中整个过程主要依靠基金经理,一个人的状态难免有起伏波动,操作上存在一定的随意性,也容易出错。

另一方面,人是情绪化动物,和市场靠得近难免受市场情绪影响,市场乐观或悲观时容易卷入其中,而且,在业绩落后时出于压力容易放弃原先的策略。

中欧价值精选策略用的是系统化的方法,大部分流程不需要人工干预,能够严格按既定策略执行,操作风险低,也不会出现风格上的漂移。

第三,融合了主观和量化

相比于只追求贝塔收益的价值策略指数基金,中欧价值精选策略在投资决策中融入了更多独有的因子和方法,寻求贝塔的同时注重创造阿尔法收益,双轮驱动,有望获得更好的收益。

第四,投研团队的实力加持

中欧多资产团队各成员的证券从业经验均在十年以上,从业经验丰富,覆盖多领域,深受机构和市场的认可。

总结一下,客观来讲,与目前市场上的传统主观价值选股相比,中欧多资产的smart+具有如下显著特征:

文章的最后,说说该基金的投资场景。

价值策略在追求低估值的同时,也会因此忽视了一些东西。

有些企业拥有较高的无形价值,难以在短期的ROE中体现,比如行业龙头地位和议价权,这些都可能带来长期稳定的业绩增长并值得赋予更高的估值,这属于质量策略关注的内容。

因此,价值策略和质量策略具有互补性,二者相关性较低,适合作对冲分散配置。

除了价值策略,中欧多资产团队还围绕景气、质量和红利等风格因子,打造了完整的smart+系列权益配置工具,力争追求全天候的权益配置解决方案。

在配置价值策略的同时,可以搭配与之负相关的质量策略,在降低波动的同时,不稀释收益。

目前,该系列中的第一只产品景气策略基金已发行完毕,第二只价值精选策略及其同系列的其他几个风格因子基金,预计将在未来几个月陆续推出。

除了对冲分散配置,得益于价值策略自带的高卖低买机制,在A股这种情绪波动大的市场,价值精选策略同样适用于长期持有或定投。

另外,对于部分能力更强的投资者而言,也可以作为一种匹配市场中期风格的工具。

总之,作为工具化的基金产品,中欧价值精选策略可以满足多种投资需求,为市场提供了实施价值投资策略的新选项。

that's all.

风险提示:股票基金属于高风险资产,投资需谨慎。基金未来收益受很多因素影响,历史业绩不代表未来。文中数据的采集和统计有可能存在错误一定误差。本文为个人研究,不构成投资建议!

$中欧景气精选混合A(OTCFUND|020876)$ $中欧景气精选混合C(OTCFUND|020877)$

(来源:不在此山中的财富号 2024-04-25 11:57) [点击查看原文]