- 3

- 评论

- ♥ 收藏

- A大中小

大家好,我是国联医药消费混合的基金经理潘天奇,当下时点是不是可以关注医药板块了?哪个子行业可以去考虑重点配置?带着这样的问题我们简单从基本面趋势,估值,持仓等维度探讨一下。

2024年一季度医药板块已公布业绩的公司表现是比较分化的,部分低估值中药,国企通过降成本,提升效率等利润端表现不错,另外一些院内治疗相关药品,器械表现一般,叠加市场风格阶段性选择防御,低风险,时而又切换为risk on 模式,总体上在预期之间寻找平衡。如果我们展望2024年剩余时间,会更加乐观,以院内治疗相关子行业为例,2023年一季度院内释放了管控期间的积压需求,二季度恢复常态后需求端受大环境影响偏弱,三季度我们知道反腐行动对院内的产品销售是有一定程度扰动的,我们用业绩趋势同比去看,很多细分方向有望在24年二季度开始走出逐季度改善趋势。

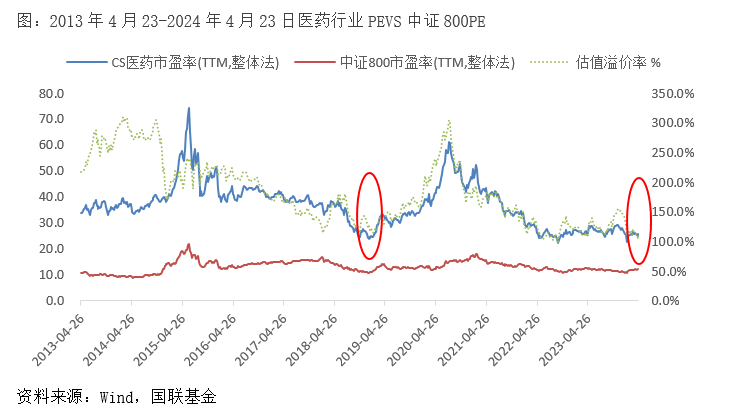

再来看看估值情况,截止2024年4月23日中信医药ttmPE为25.6倍,处于历史低位。某些阶段市场对短期景气比较较为看重,而相对估值水平对中长期判断具备很重要意义,如果结合基本面趋势,政策影响等因素,板块有望迎来新一轮估值周期。

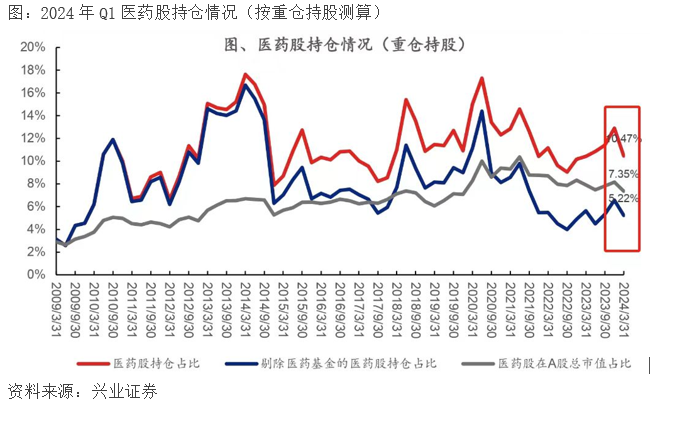

近期机构陆续公布了基金持仓情况,根据公开资料我们发现目前机构持有医药市值比例也是处于历史较低水平。医药类型主题基金经过几年扩容产品数量增加显著,如果我们剔除医药基金来看医药股持仓比例不到6%,而同期A股医药市值占比7.35%,对比历史上每个季度医药持仓情况,目前非医药基金持仓处于低配状态。

我们形容目前板块处于“三低”,基本面预期低,估值水平低,持仓相对比例低,是中长期配置医药的很好的时机。

图:2024年Q1医药股持仓情况(按重仓持股测算)

医药子行业投资属性和产业链条位置略有差异,把握演绎和轮动节奏是取得超额收益的关键,当下时点我们看好创新药板块。从2029年到2021年上半年,医药行业经历了资本开支扩张周期,医药中游产业如定制研发服务和配套中间体等产能较为充裕,叠加2022-2023年一级市场融资低迷,正是在这样的背景下,创新药产业从周期低位迎来需求和政策支持的共振。需求端国内创新药占比仍然较低,如果考虑医药行业增速及创新药占比提升,新药产业高速增长值得期待。目前医保年支出约2.5万亿水平,而创新药支出不到1000亿元,相比于欧美等发达国家创新药销售金额占药品绝大多数的情况来看,还有很大提升空间。产业发展也得到政策大力支持,从2023年国家医保谈判可以感受到管理部门对创新药品的价格体系和稳定预期的呵护。2024年《政府工作报告》中,创新药作为重点支持方向,后续大概率会在审批端,进院,投融资等多方面得到实质性支持。经过融资和行业调整期后,创新药供给侧进行了有效的优化,全球创新药重磅产品陆续实现突破带动产业进入新一轮发展时期,国内创新药也将进入新一轮快速收获期,相信在减重领域,ADC,双抗,基因干预,核酸药物等领域陆续进展带动产业快速发展,也为投资者提供良好的投资机会。

$国联医药消费混合C(OTCFUND|015033)$$国联医疗健康混合C(OTCFUND|006241)$

风险提示:国联医药消费属于R4-中高风险等级,适合C4及以上评级投资者。本材料中的观点和判断仅供参考,在任何情况下,不构成对任何人的投资建议。本基金管理人不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩不预示其未来表现。投资者应根据自身风险承受能力,审慎决定是否参与基金交易及相关业务。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者认购(或申购)基金时应认真阅读基金合同、基金招募说明书和产品资料概要等法律文件。

#创新药板块大幅高开#

(来源:国联基金的财富号 2024-04-24 11:27) [点击查看原文]