- 3

- 评论

- ♥ 收藏

- A大中小

一、指数走势点评

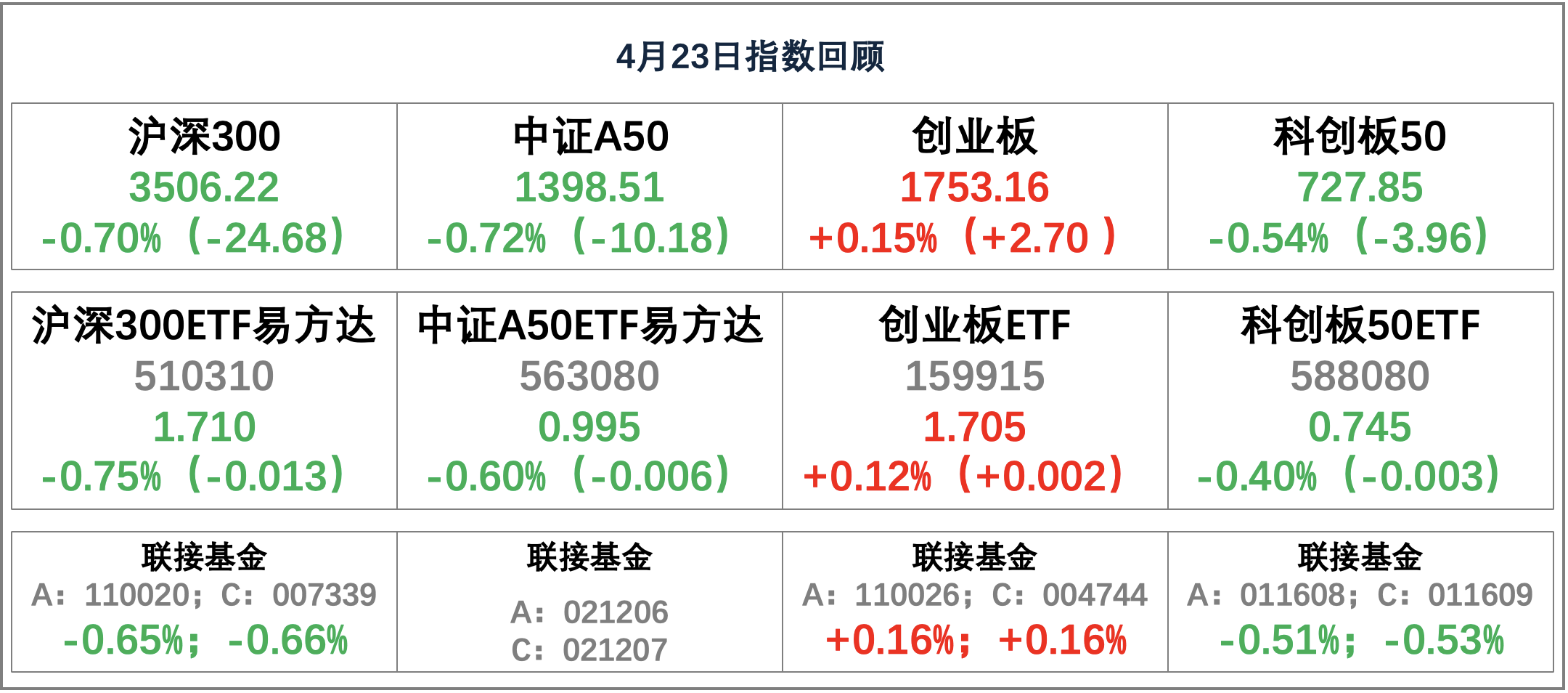

总体来看,昨日指数缩量调整。指数多数下行,小盘表现优于大盘,成长表现优于价值,创业板指、上证50、科创50、沪深300、上证指数、中证500涨跌幅分别为0.15%、-0.45%、-0.54%、-0.7%、-0.74%、-1.13%。赚钱效应一般,两市成交缩量,全A个股3236家上涨、1992家下跌,两市成交额0.78万亿元,较上日减少0.05万亿元。

行业上看,美容护理、食品饮料、医药生物涨幅居前,分别上涨2.44%、0.95%和0.88%。中东局势缓解,贵金属、油气连续两日调整居前;一季报业绩有风波,叠加资金“高切低”需求,煤炭板块调整居前;教育部公布首批“人工智能+高等教育”应用场景典型案例,结合昨日人社部职业技能培训相关政策,教育股或因政策提振涨幅居前。

主要影响因素:4月LPR维持不变,符合市场预期。交易层面的“高切低”依然占主导,盘面延续昨日成长、价值的分化,指数缩量调整。背后交易层面的因素占主导。有色、油气调整的背后,有中东局势缓和的因素,但更多还是资金高切低的因素,3.28-4.19领涨的有色、油气、煤炭近两日回调居前,而此前表现偏弱的消费(美护、食饮、医药、农业、社服)则表现偏强。

焦点板块方面:

1、中东局势缓解,贵金属、油气连续两日调整居前。中东局势缓解,金价连续两日回调,现货黄金昨日盘中失守2300大关,为4月8日以来首次;布油回落至87美元/桶,也对油气股票价格造成压制。

2、一季报业绩有风波,叠加资金“高切低”需求,煤炭板块调整居前。基本面角度,多只煤炭企业一季度业绩下滑。叠加资金“高切低”需求,煤炭板块昨日调整居前。

3、或受政策提振,昨日教育股涨幅居前。近日,教育部发布通知,公布首批18个“人工智能+高等教育”应用场景典型案例,积极推动高等教育与人工智能技术的融合发展。昨日,人社部表示要加大职业技能培训力度,大规模开展职业技能培训。或因政策端对教育板块带来提振,昨日教育股涨幅居前。

二、宏观要闻

1、人社部:一季度全国城镇新增就业303万人

人力资源社会保障部新闻发言人、政策研究司副司长陈峰4月23日在人力资源社会保障部2024年一季度新闻发布会上表示,一季度,人力资源和社会保障各项工作取得良好开局。一是就业形势总体稳定。多项政策落实落地,人力资源供需匹配不断提升。按照今年“1200万人以上”的城镇新增就业目标,一季度已完成全年任务的四分之一。3月份全国城镇调查失业率5.2%,就业形势总体稳定。二是社会保障制度改革稳妥推进。截至3月底,全国基本养老、失业、工伤保险参保人数分别为10.7亿人、2.4亿人、2.9亿人。1-3月三项社会保险基金总收入2.2万亿元、总支出1.8万亿元,3月底累计结余8.6万亿元,基金运行总体平稳。社保基金监督管理和投资运营不断加强。截至3月底,全国基本养老保险基金委托投资规模1.9万亿元。

2、财政部:完善资本市场税收制度,健全有利于中长期资金入市的政策

4月23日,财政部党组理论学习中心组在人民日报刊文指出,当前,我国金融体系规模已经很大,但融资结构不合理,间接融资与直接融资占比为7∶3,直接融资中的债券融资与股权融资占比约为9∶1,存在“钱多本少”“耐心资本”不足等问题。结构合理的金融市场体系是金融有效服务实体经济的根本前提。要支持建设安全、规范、透明、开放、有活力、有韧性的资本市场。大力提高上市公司质量,压实第三方中介机构专业把关责任,依法打击会计造假。完善资本市场税收制度,健全有利于中长期资金入市的政策。着力优化直接和间接融资、股权和债权融资比例关系,协同优化募投管退的制度环境,更好发挥创业投资、私募股权投资对科技创新的支持作用。

3、财政部:支持在央行公开市场操作中逐步增加国债买卖

4月23日,财政部党组理论学习中心组在人民日报刊文指出,宏观取向上,当前积极的财政政策要与稳健的货币政策协调,打好逆周期和跨周期调节的“组合拳”,在扩投资、促消费、稳出口等方面形成合力。中观机制上,要加强财政与货币政策、金融改革的协调配合,完善基础货币投放和货币供应调控机制,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。研究扩大政府债券柜台销售品种和规模。完善境外主权债券发行长效机制。深化利率市场化改革,畅通利率传导机制,更好发挥国债收益率曲线定价基准作用,提升资金配置效率。

三、策略观察

展望后市,华安证券认为市场的核心关注点或在两个方面:中央政治局会议政策定调及本轮美股调整性质。

一季度经济数据大超预期尤其是显著高于全年增长目标,市场担忧政治局会议定调趋于谨慎,但尽管一季度数据整体上超预期,但结构上内需仍然偏弱,经济运行仍然需要政策加以巩固提升,因此政治局会议仍大概率延续去年底中央经济工作会议和3月两会偏积极定调,如若此则不会对市场风险偏好形成负面影响。市场有望继续维持整体震荡态势。此外还需要关注本轮美股调整的性质,如果美股持续调整,A股可能仍会受到外部风险偏好掣肘的制约。

如何看待即将召开的4月政治局会议?政治局会议如何定调是市场关注的核心焦点,特别是一季度GDP增速高于全年目标可能引发市场对政策节奏与力度的担忧。尽管一季度GDP增速“开门红”,但当前经济回升向好的基础仍需巩固,年初两会偏积极政策基调大概率延续,如果维持此前定调对市场风险偏好而言将不会形成负面影响。

行业配置上,华安证券表示上游修复波动加大仍是主线,新质生产力主题机会不断。4月第3周行业轮动较为复杂,多线索并进。展望后市配置思路,市场在等待政治局会议政策定调给予启示,在此之前三条主线仍可重点关注:一是一季度经济增速超预期,生产端作为最重要支撑,对上游能源材料需求有所提振带动行情修复,尽管出现分化,但仍是当下最有共识的主线;二是政策热点上,“新质生产力”的认识不断深化,设备更新升级支持政策不断落地,主题性机会持续演绎;三是我们对后续市场的大势上不悲观,因此表征市场情绪的品种有望迎来表现。

对应地,可关注以下三条主线:

第一条主线是上游能源材料修复,仍是当下最重要的配置脉络,但波动和分化可能加大。一季度经济增速超预期,供强需弱延续,年初以来出口、工业增加值、制造业等数据不断证实中游生产制造的强劲,同时设备更新相关政策不断落地强化上游需求,这目前仍是宏观中最重要的变化。第二条配置线索是“新质生产力”主题。“新质生产力”包含领域广泛,建议立足有政策支持的领域,如4月7日央行5000亿科创与技改再贷款、《推动工业领域设备更新实施方案》和《推进建筑和市政基础设施设备更新工作实施方案》出台、《交通运输大规模设备更新行动方案》加快推动等配套措施持续落地。第三条主线是反馈市场情绪的品种,包括券商补涨和军工滞后性机会。上周市场因分红新规的初认识与再认识导致波动强烈,但市场已经回到了正确的认知轨道上,市场最终收涨。

(华安证券《中央政治局会议定调将为市场和配置指明方向》,2024/4/21,不作为任何投资建议。)

关注:

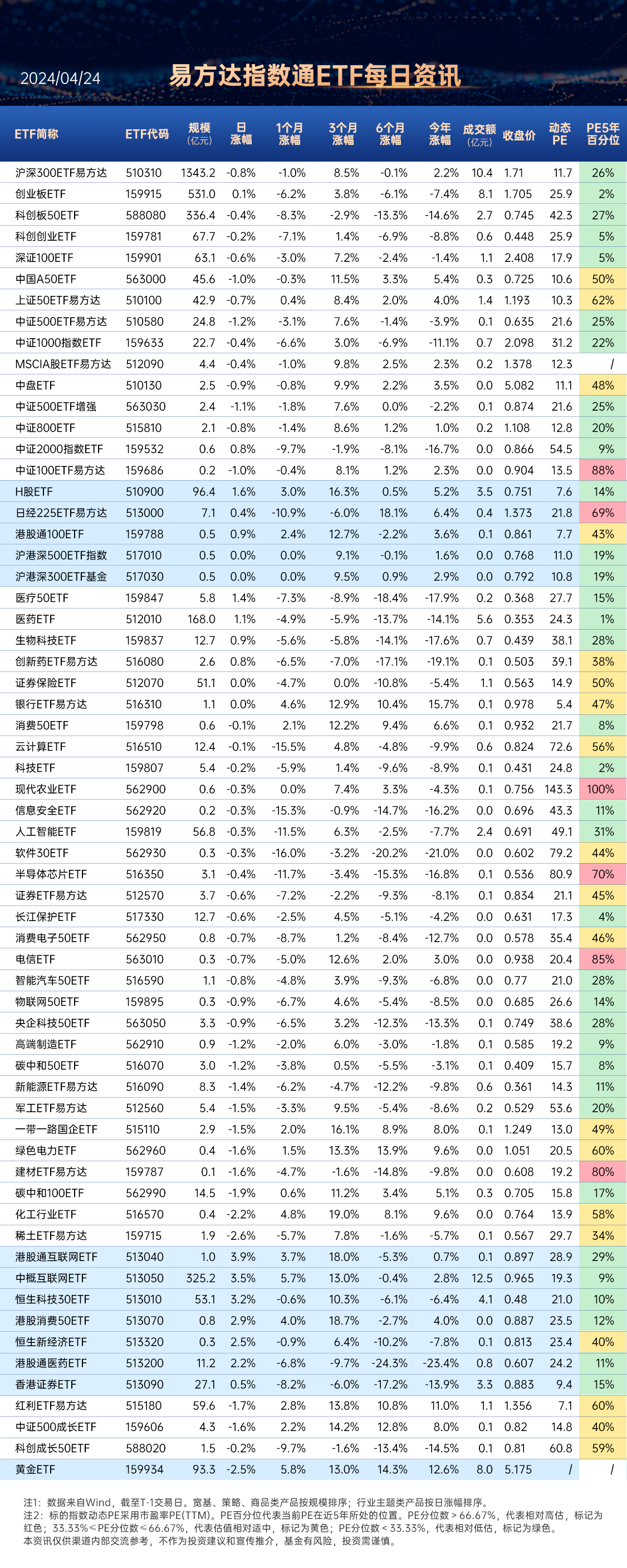

$科创板50ETF(SH588080)$,场外联接(A类:011608;C类:011609)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

$深证50ETF易方达(SZ159150)$,场外联接(A类:020517;C类:020518)

人工智能ETF(159819),场外联接(A类:012733;C类:012734)

四、行业聚焦

昨日,美容护理行业涨幅第一。

中邮证券在美容护理专题研究中指出:

化妆品类限额社零一季度实现弱增长。根据国家统计局数据,化妆品类 3 月限额社零金额为 411 亿元,同比增长 2.2%;1-3 月总额为 1086 亿元,同比增长3.4%。一季度化妆品进口持续走弱,美容化妆品及洗护用品进口金额为 286亿元,同比下降 17.2%,进口化妆品类持续承压。

化妆品完整版安评配套细则发布。近日,中国食品药品检定研究院(下称“中检院”)再次发布《化妆品原料数据使用指南(征求意见稿)》(下称《使用指南》)、《化妆品原料使用信息(征求意见稿)》等系列文件,进一步明确了化妆品完整版安评中可采用的主要原料数据及材料。在上述中检院发布的系列征求意见稿中,对祛斑美白、抗皱剂等原料的化妆品安评事项进行了特别的规定,这无疑再次强调了美白产品安评的重要性,随着更多文件的出台,美白市场或将重新洗牌。

中邮证券认为,目前美容护理板块回调估值具备吸引力。一季度化妆品限额社零增长 3.4%,行业弱增长,欧莱雅中国一季度同增 6.2%,国际巨头增长势能减弱;本土品牌通过产品创新、新兴渠道布局等份额持续提升,板块一季度业绩值得期待。受风格切换等因素年初至今板块超跌,估值更具吸引力,一二线龙头公司一季度业绩有保障,估值有望提升。

长期来看:1)粘性单品+创新新品推动增长,具备高性价比产品有望跑赢市场;2)面霜、面部套装、面部底妆、防晒等子类目引领增长,具备相关产品布局的公司有望受益;3)线下渠道+抖音值得关注,本土品牌份额领先;医美方面:24年3月-6月行业受基数压力具备一定增长压力,重组胶原类、再生类、水光类产品维持良好的销售势能,高增势头不变。

(中邮证券《美容护理&纺织服饰周报:化妆品服装24Q1社零弱增长,欧莱雅中国24Q1同增6%》,2024/4/22,不作为任何投资建议。)

数据来源:Wind、同花顺、财联社等,2024/4/23

$美的集团(SZ000333)$

#医疗美容概念走势强劲#

#教育信息化概念股再掀涨停潮#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

(来源:易方达指数通的财富号 2024-04-24 09:48) [点击查看原文]