- 2

- 1

- ♥ 收藏

- A大中小

市场热点

今年以来,全球大宗商品的定价出现了一定幅度上涨。与此同时,国内债券收益率持续向下突破,以利率债为例,截至4月19日收盘,10年期国债收益率报2.254%,较年初下降30.1个基点。

从历史经验来看,在经济周期的影响下,债券利率与大宗商品走势在大部分时间内比较一致,但今年以来,债券利率与大宗商品走势出现明显的背离。如何看待这种现象?

我们认为,今年来商品市场整体上涨,背后原因有几个方面:第一,疫情后全球经济边际改善,从需求端形成一定支撑,从而形成“外盘强于内盘、有色强于黑色”的分化格局;第二,全球流动性边际上趋于宽松;第三,原油、铜等大宗商品受到供给侧扰动。而债券方面,今年收益率下行的主要原因还是在于经济结构转型和去地产化的背景下,国内潜在经济增长率的中枢长期下行。

我们认为商品和债券利率走势反映出背后不同的经济逻辑。展望未来,全球经济与资产价格走势将更加复杂化,债券与商品价格走势是否会收敛,以何种方式收敛,还有待继续跟踪观察。

资金面

上周传统税期对银行间资金面产生一定影响,但资金面整体仍宽松。公开市场操作中,央行7天逆回购投放100亿元、MLF投放1000亿元、7天逆回购到期120亿元、MLF 到期1700亿元,货币净回笼700亿元。下个交易周将有700亿元3个月期国库现金定存投放、100亿元7天逆回购到期和700亿元3个月期国库现金定存到期。

银行间回购利率

债券市场

二级市场方面,受到资金利率低位运行的影响,存单利率继续下行,1Y AAA 同业存单到期收益率下降至 2.04%,周度环比下行4.25bp。

利率债先后受3月金融及经济数据公布、中美关系、央行关于实际利率表述、伊以冲突等因素影响整体下行,但短端利率受资金成本因素影响,下行幅度较小,期限利差压缩。

全周来看,10年期国债收益率下行3BP至2.25%,10年国开债收益率下行7BP至2.32%。1年与10年国债期限利差收窄2BP至56BP,1年与10年国开债期限利差收窄7BP至48BP。

同业存单利率

利率债收益率

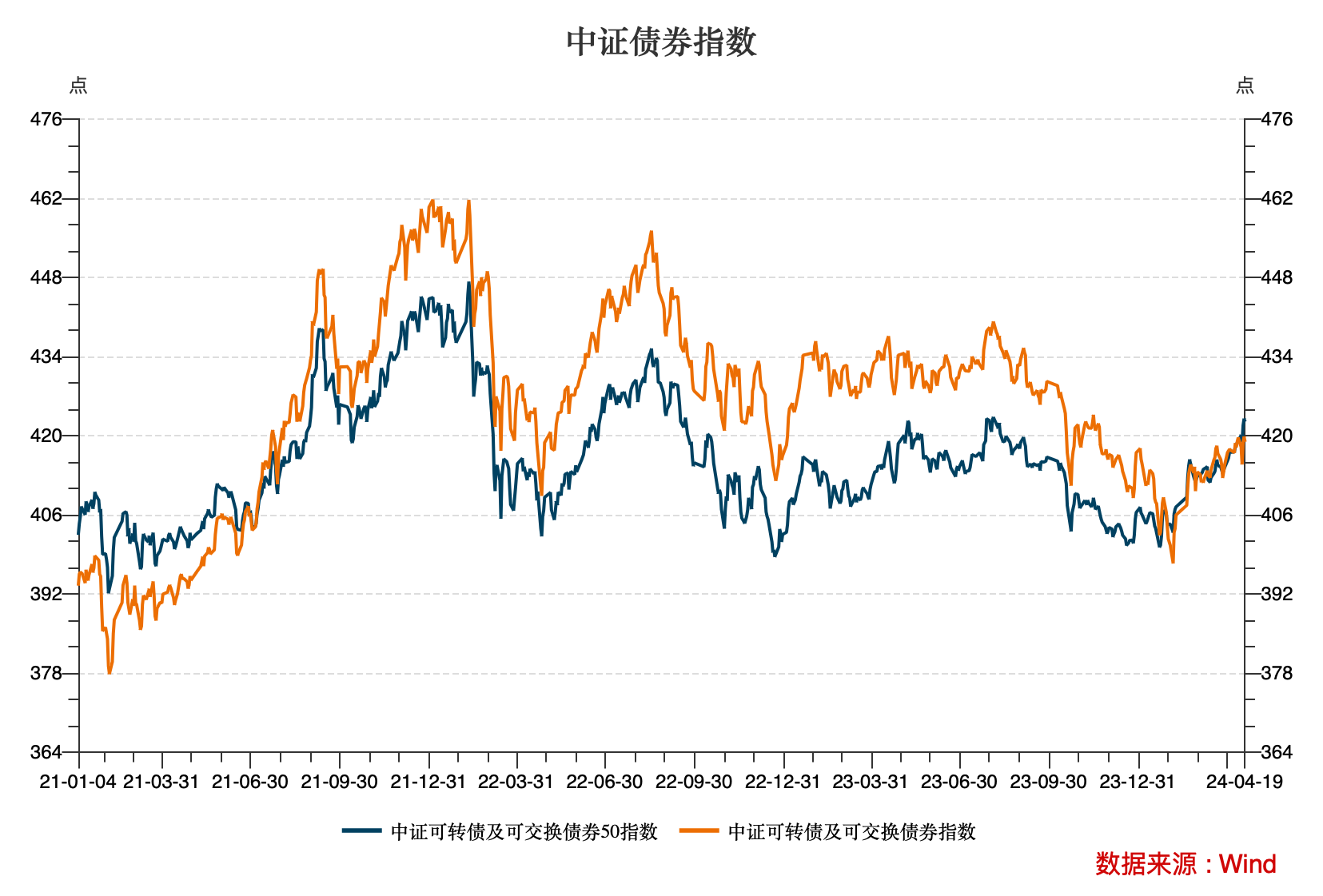

可转债市场

全周来看,三大指数涨跌互现,分别涨1.52%、0.56%,跌0.39%。上周微盘股波动剧烈,周一、周二连续录得大幅下跌,周三强势反包。转债市场方面,在周一走势与权益市场分化之后,全周表现稍弱于权益,中证转债指数小幅下跌0.19%。

成交量方面,上周权益市场成交额边际有所放量,成交额总体仍在8000亿到10000亿元之间徘徊;转债成交亦随之放量,全周五个交易日日均成交48亿元,相较前一周上行15.89%。

截至2024年4月19日,存量可转债共537只,余额为7911.85亿元。4月19日,转债的平均价格为112.23元,分位值为39.62%,处于2018年至今的历史中低水平。转股溢价率为51.23%,分位值为99.02%,处于2018年至今的较高水平。

可转债市场表现

$长城短债A(OTCFUND|007194)$$长城短债C(OTCFUND|007195)$$长城稳健增利债券C(OTCFUND|008974)$$长城稳健增利债券A(OTCFUND|200009)$$长城中债5-10年国开债指数A(OTCFUND|010603)$$长城中债5-10年国开债指数C(OTCFUND|010604)$

(来源:长城基金的财富号 2024-04-23 18:33) [点击查看原文]