- 2

- 评论

- ♥ 收藏

- A大中小

摘要:

1、近期公布的经济数据显示我国的外需环境持续改善,叠加一系列促进外贸高质量发展的新政策新举措,我国出口景气度有望持续修复。“出海链”主题或成为2024年景气主线之一,存在一定的结构性机会。

2、寻找出海链的结构性受益机会可关注出口依存度高且全球竞争力强的产业、海外业务处于快速扩张阶段且估值偏低的产业以及受益于汇率带来价格优势的行业,如通信、电子、汽车、家用电器、电力设备、机械设备、有色金属、轻工制造等。

3、500质量指数超配有色金属、汽车、轻工制造、家用电器和电力设备行业,与出海链结构性投资机会高度契合,具备良好的成长潜力。质量成长因子在出海链优势行业上的选股效果较好,但估值依然处于历史偏低位置,我们认为可积极关注500质量(ETF 560500 / 联接基金 007593、007594)。(数据来源:WIND,截至2024-04-19)

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

01 经济数据显示出口持续回暖,“出海链”主题或迎来新机遇

提及出海链,很多投资者可能并不陌生,得益于我国的供应链完备的优势以及在“一带一路”倡议的驱动下,企业出海频频成为A股市场的热点话题。近年来,随着外贸高质量发展战略的提出,出海链更是成为了A股市场的细分主题之一。但回顾2023年,由于外需走弱,出口价格回落,我国出口整体偏弱,同比增速创近7年新低,出海链主题表现并不突出。然而,近期经济数据反映出我国出口外需环境持续改善,出海链主题或将迎来转机。今年以来,行业配置以机械设备、汽车、电子、家用电器、电力设备为主的“同花顺出海50”概念指数涨幅达15.5%,远超主要宽基指数。

表1:今年以来出海链主题表现亮眼

数据来源:WIND,同花顺,统计区间2024.1.1-2024.4.19,指数历史表现不预示未来,不作为基金未来业绩表现的保证。市场有风险,投资需谨慎。

3月国内制造业PMI录得50.8%,较2月超季节性回升1.7个百分点,时隔6个月重返荣枯线以上,其中新出口订单PMI是环比回升幅度最大的分项,较2月回升5个百分点至51.3%,指向制造业出口需求景气水平的回升。从更直观的进出口数据看,3月我国出口金额(以美元计)虽同比下降7.5%,但主因在上年同期基数较高,若按季度口径,今年一季度出口同比增长4.9%;从环比看,3月出口环比增长27.0%,依然高于历史同期,反映我国外需回升向好的趋势并未改变。

展望未来,外需环境的持续改善与一系列促进外贸高质量发展的新政策举措相叠加,有望对我国出口形成有力支撑。出海链主题或成为2024年重要的景气方向之一,存在一定的结构性机会。

02 出海链上的结构性机会有哪些?

那么出海链的结构性受益机会怎么寻找呢?我们认为可以关注以下几个逻辑,一是出口依存度高且全球竞争力强的产业,二是海外业务处于快速扩张阶段且估值偏低的产业;三是受益于汇率带来价格优势的行业。

1、出口依存度高、全球竞争力强,将直接受益于出口需求回暖的产业

以海外营收占比表征出口依存度,我们从中证500成分股中筛选出了海外营收占比中位数领先的制造类行业,结果表明通信(36.69%)、电子(36.07%)、家用电器(34.97%)、汽车(28.21%)的出口依存度较高。

图1:中证500制造业行业出口依存度情况

数据来源:WIND、鹏扬基金,以各行业成分股的海外营收占比中位数表征。

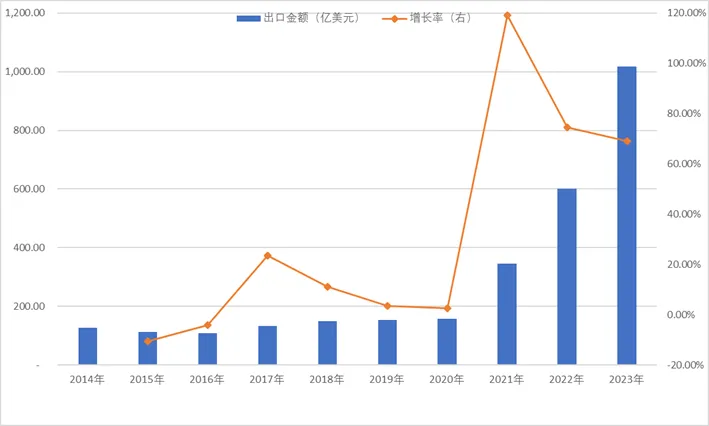

结合行业基本面来看,消费电子、汽车和家用电器行业的全球竞争力优势显著。以汽车产业为例,近年来,我国汽车产业不断地进行科技创新,构建出了完整的供应链,同时在一系列产业政策推动下,我国汽车产业的绿色低碳转型升级走在世界前列,新能源汽车在整体汽车出口中占比提升,我国每出口3辆汽车就有1辆是电动载人汽车,2023年全年我国出口电动载人汽车177.3万辆,同比增加67.1%。随着外需环境的改善,上述行业凭借其竞争优势有望持续受益。

图2:2014-2023汽车出口额及同比增速

数据来源:WIND、鹏扬基金,统计区间2014.1.1-2023.12.31,指数所覆盖行业的历史表现不预示未来,不作为基金未来业绩表现的保证。市场有风险,投资需谨慎。

2、海外业务快速增长、估值有望修复的行业

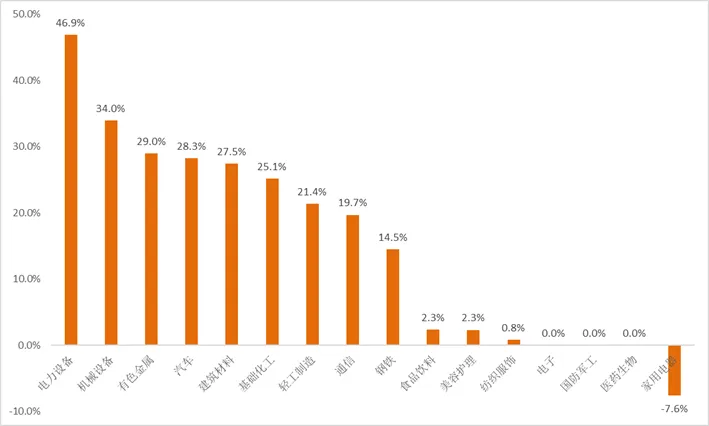

以海外营收增长率表征海外业务发展速度,我们从中证500成分股中筛选出了海外营收增长率中位数领先的制造类行业,结果表明电力设备(46.9%)、机械设备(34.0%)、有色金属(29.0%)、汽车(28.3%)等行业的海外业务发展速度较快。其中,电力设备和有色金属处于股价明显低估的区间,随着海外业务的扩张,这部分行业的中长期业绩有望受益,估值或得到修复。

图3:中证500制造业行业海外业务发展速度情况

数据来源:WIND、鹏扬基金,以各行业成分股的海外营收增长率中位数表征,指数所覆盖行业的历史表现不预示未来,不作为基金未来业绩表现的保证。市场有风险,投资需谨慎。

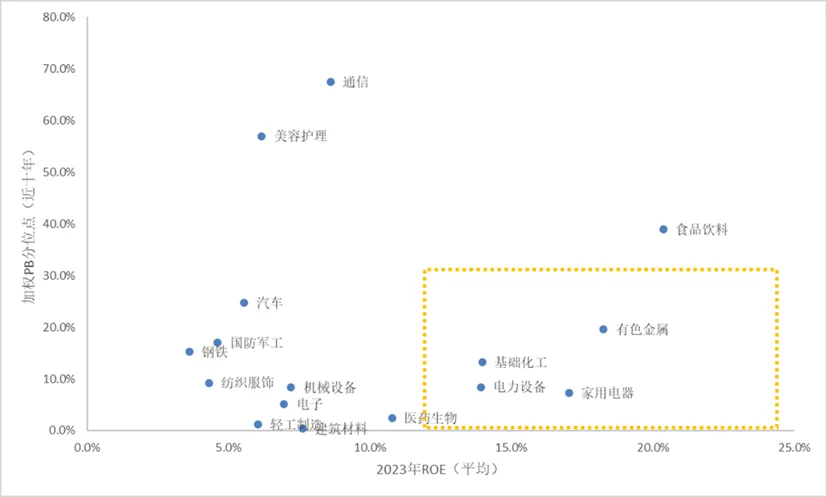

图4:电力设备、有色金属行业处于海外业务迅速扩张但股价明显低估的区间

数据来源:WIND、鹏扬基金,统计区间2014.4.18-2024.4.19

3、受益于汇率带来价格优势的行业

今年以来人民币相对美元一直温和贬值,而人民币适度的贬值将有利于扩大出口。3月美国非农就业报告显示,非农就业人数远超预期地增加30.3万,实现了连续两个月的显著改善,同时CPI数据也全面超预期,同比增长3.5%(预期值3.4%),环比增长0.4%(预期值0.3%)。强劲的就业数据和通胀数据降低了市场对美联储近期降息的预期,导致未来一段时期内美元仍将保持强势地位,人民币整体处在相对的贬值空间,或将提振轻工制造和纺织服装等以价格因素为主导的产业出口量,相关行业有望受益。

综上所述,出口依存度高、全球竞争力强的行业有通信、电子、家用电器和汽车,海外业务快速增长、估值有望得到修复的行业有电力设备、机械设备、有色金属和汽车,以及受益于汇率带来价格优势的行业包括轻工制造及纺织服饰,均存在一定的出海链受益机会,相关板块值得关注。

03 如何把握出海链结构性投资机遇?

1、500质量指数超配出海链优势行业,有助投资者把握出海投资机遇

从行业配置来看,相较于中证500,500质量超配有色金属(+7.2%)、汽车(+3.8%)、轻工制造(+3.1%)、家用电器(+2.9%)、电力设备(+2.2%),与前述出海链结构性投资机会高度契合,具备良好的成长潜力。

从海外营收指标来看,按照各成分股权重分别加权计算500质量指数和中证500指数的海外营收占比和海外营收增长率,从表2可见,500质量制造业行业的两项指标近一年明显优于中证500,一定程度上体现了500质量的“出海链”底色更加鲜明。

表2:500质量与中证500出海指标对比

数据来源:WIND、鹏扬基金,统计区间2022.1.1-2023.12.31

注:截至2024-04-18,指数成分股2023年年报尚未全部披露,数据统计仅限于已披露部分;制造业和非制造业依据《国民经济分类(GB/T 4754-2021)》划分。指数所覆盖行业的历史表现不预示未来,不作为基金未来业绩表现的保证。市场有风险,投资需谨慎。

2、“聪明”因子在出海链优势行业上的选股效果较好

500质量指数的编制过程纳入了质量因子、成长因子、盈利因子等“聪明”因子。我们按出口优势行业,从中证500和500质量中分别筛选出相应的成分股,并按归一化后的新权重和各成分股的区间收益加权计算出权重行业的区间收益。从对比结果来看,质量成长因子在出海链优势行业的选股有效性较好。今年以来,500质量指数中有色金属、汽车、家用电器、电力设备行业相比中证500同类行业的超额分别为8.9%、16.5%、1.7%和3.4%。

图5:今年以来500质量与中证500出口链优势行业业绩对比

数据来源:WIND、鹏扬基金,统计区间2024.1.1-2024.4.18,指数所覆盖行业的历史表现不预示未来,不作为基金未来业绩表现的保证。市场有风险,投资需谨慎。

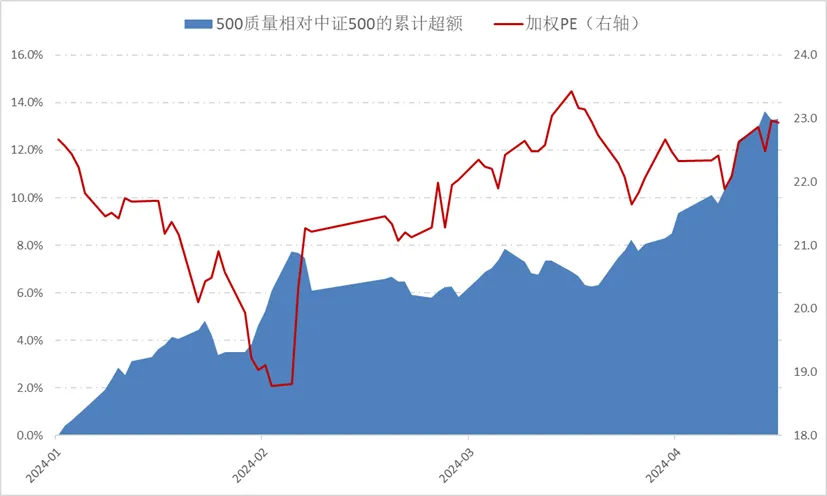

3、500质量今年超额突出且估值处于历史偏低位置

今年以来,500质量指数涨幅达到11%,跑赢中证500指数约13.3%,但估值依然处于低位。具体来看,500质量指数整体法PE为15.0(22.0,括号内数据为中证500同类指标数据,后文同),加权PE为23.9(36.9),近5年加权PE分位数约35%(43.4%),500质量的估值明显比中证500更便宜。(数据来源:WIND、鹏扬基金,截至2024-04-19)

图6:今年以来500质量超额收益与估值情况

数据来源:WIND、鹏扬基金,统计区间2024.1.1-2024.4.18,指数历史表现不预示未来,不作为基金未来业绩表现的保证。市场有风险,投资需谨慎。

总体来看,500质量指数超配行业与出海链结构性投资机会高度契合,且较中证500指数“出海链”底色更加鲜明,具备良好的成长潜力。质量成长因子在出海链优势行业上的选股有效性较好,今年指数超额突出且估值处于历史相对低位,值得积极关注。

$500质量成长ETF(SH560500)$

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

#低空经济热度又起,飞行汽车卷土重来#

#军工信息化题材爆火,行情持续性几何?#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

(来源:鹏扬基金施红俊的财富号 2024-04-23 15:52) [点击查看原文]