- 1

- 评论

- ♥ 收藏

- A大中小

债市展望

上周资金整体较松,市场流动性仍较充裕;当前货币政策仍然以稳为主,市场资金量仍较为充足,政府债供应仍未凸显压力,预计资金面维持平稳偏松。上周利率债收益率整体下行,长端下行较多;近期长端利率维持震荡阶段,二三季度政府债供应压力下仍有小幅调整可能性;建议把握短端交易性机会,同时考虑中长久期信用债,提高配置收益。上周转债市场收跌,预计仍将维持区间震荡,中期存在修复空间;后续操作建议维持中性仓位,着重挖掘结构性机会。上周信用债收益率和信用利差整体下行,中长端表现偏强。

债市回顾

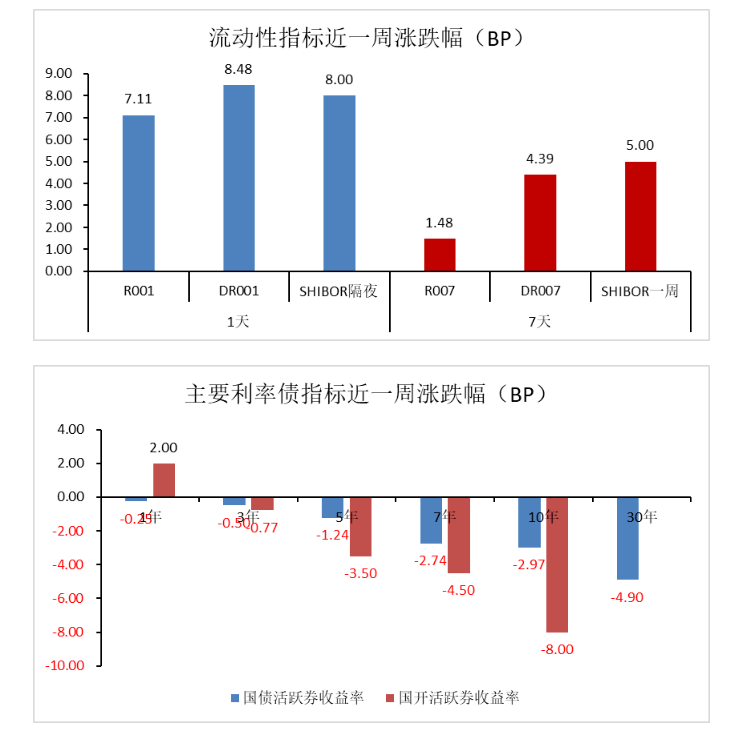

上周利率债收益率整体下行,其中1年国债活跃券下行0.25BP至1.68%,10年国债活跃券下行2.97BP收至2.25%。本周资金整体较松,央行公开市场操作维持谨慎,但市场资金较充裕,截止周五隔夜R001加权收至1.87%,R007加权收至1.90%。

上周央行开展7天逆回购操作100亿元,7天逆回购到期120亿元;MLF到期1700亿元,缩量续作1000亿元,全周公开市场操作净回笼720亿元。本周资金整体较松。本周央行公开市场操作维持20亿逆回购操作,MLF缩量续作,市场资金较充裕,对政策资金需求一般。截止周五隔夜R001加权收至1.87%,R007加权收至1.90%。

本周公开市场逆回购到期100亿元,其中周一至周五分别到期20亿元,国库定存3个月到期700亿元。本周国债计划发行1250亿元,还有1期贴现国债尚未公布具体计划,国债到期3577.20亿元;地发债计划发行724.77亿元,到期350.25亿元,政府债已公布发行合计-1952.68亿元,本周发行和缴款压力均不大。一季度政府债发行进度低于预期,预计二三季度政府债供应仍有压力。当前看货币政策在外汇压力、防空转和协同财政多重因素影响下,仍然以稳为主,市场资金量仍较为充足,预计资金面维持平稳偏松。

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添盈纯债债券A(OTCFUND|003384)$

$金鹰添瑞中短债A(OTCFUND|005010)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

(来源:金鹰基金的财富号 2024-04-22 19:31) [点击查看原文]