- 点赞

- 评论

- ♥ 收藏

- A大中小

1、市场回顾与分析

主要指数情况

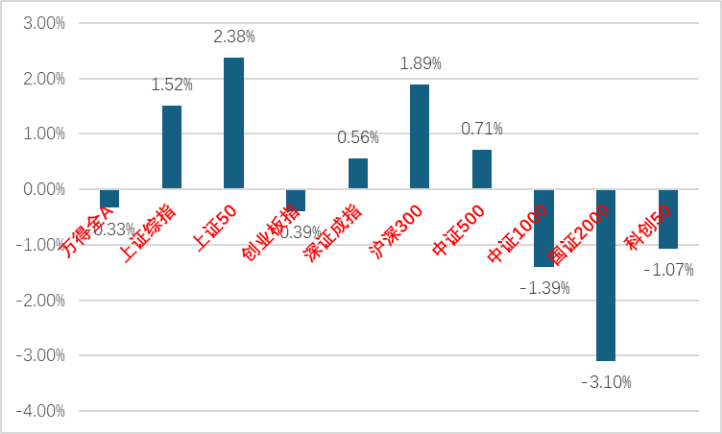

上周A股主要指数涨跌不一,行业轮动剧烈。

图1:A股主要指数周涨跌幅

各行业情况

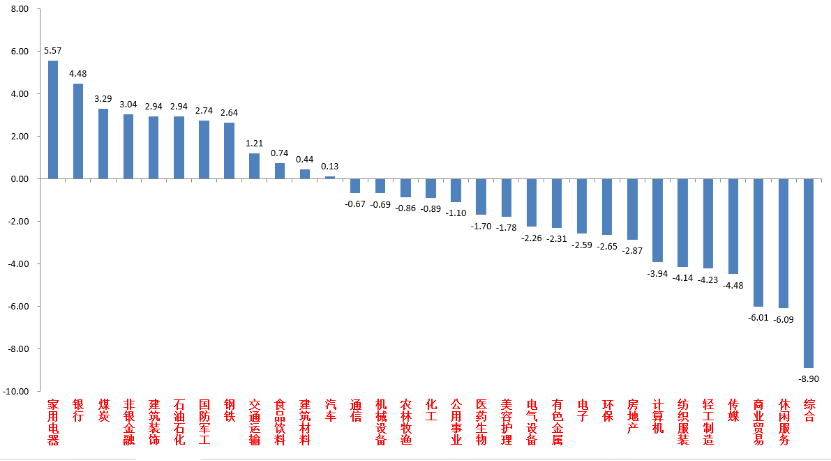

31个申万一级行业中,家用电器(5.57%)、银行(4.48%)和煤炭(3.29%)居涨幅前三。综合(-8.50%)、休闲服务(-6.09%)和商业贸易(-6.01%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

一季度经济数据:

GDP同增5.3%,增速比2023年提高0.1个百分点,超预期。分产业看,第二产业同比增速较去年提升,第一、三产业增速有所回落。一季度GDP的强势使得全年增长任务的完成压力减轻,但也使得后续经济与财政刺激政策出台预期降低。

投资端,1-3月狭义基建投资同比增长6.5%,主要原因是前期如特别国债等财政支持开始形成实物工作量。铁路运输业投资和水利管理业投资均实现两位数增长。但从高频数据看,4月后石油沥青装置开工率边际回落,与历史同期相比依然偏弱,后续基建增速的保持依然有赖于地方债发行提速和今年超长期特别国债落地。

1-3月,全国房地产开发投资同比下降9.5%,降幅较1-2月扩大0.5个百分点。3月单月,房地产开发投资同比下降10.1%,较1-2月同比降幅扩大1.1个百分点,房屋施工面积、房屋竣工面积同比降幅均扩大,房屋新开工面积、商品房销售面积同比降幅收敛。总体压力仍大。继续对经济形成拖累,见底仍需时日。后续观察房企融资改善等信号。

1-3月,制造业投资增长9.9%,增速较1-2月加快0.5个百分点,超预期,制造业对投资起到明显拉动作用。在高技术产业投资增长11.4%,增速较前值回升2个百分点。3月单月,制造业投资增长10.3%,增速较1-2月回升0.9个百分点。有边际加速特征。在新质生产力、以旧换新等政策支持下,后续装备制造业和消费品制造业的景气度预计将继续维持高位。

1-3月,社零总额同比增长4.7%, 3月单月同比增长3.1%,基数效应下增速较1-2月回落2.4个百分点,限额以上单位16个商品类别中14类零售额同比保持正增长,文化办公用品类、汽车类单月同比增速为负值,车市“价格战”以及政策补贴暂未拉动汽车内销大幅放量。

3、后市展望

上周A股市场板块分歧持续高企。从基本面看,目前内需仍弱,经济数据企稳后边际走弱。从资金面看,上周外资净流出66.9亿元。基金方面多个宽基指数ETF继续放量但幅度偏小,多为指数接近关键点位时发力。

财报季进入最后一周,较差的公司财报开始集中出炉,叠加一季度经济数据公布压低后续政策预期再叠加外部利空,市场风偏持续降低,板块轮动在市场缩量中维持高速。在这种混乱且缺乏主线的市场中,短期防御或者寻找高确定性是更好的选择。判断短期A股继续维持震荡行情。中长期看市场真正反转仍需要经济基本面好转或强力政策的支持,建议投资者逢低布局寻找结构性机会。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(在市场风偏降低和国九条颁布下情绪加强,加强关注有催化的能源公用和存在分红提升与并购重组可能的公司机会)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面强势的(上游周期成为短期主线,行情大概率未完但在高拥挤度下要注意交易节奏,可适当加大对周期发散型板块配置,如油运等。另有出口和经济政策支撑的机械、家电等,主题投资方面,美联储降息预期降低和亚太货币贬值打压多数成长股情绪,政策集中推动的低空经济成为短期最强主题,后续观察政策持续性和交易拥挤度。AI方面还有应用缺乏和财报压制,短期熄火需要在财报季后观察有无新催化)配置为主。

$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$$中加紫金灵活配置混合A(OTCFUND|005373)$$中加紫金灵活配置混合C(OTCFUND|005374)$$中加医疗创新混合发起式A(OTCFUND|016756)$$中加医疗创新混合发起式C(OTCFUND|016757)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加纯债债券(OTCFUND|000914)$$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

(来源:中加基金的财富号 2024-04-22 13:21) [点击查看原文]