- 3

- 评论

- ♥ 收藏

- A大中小

4月2日晚间,贵州茅台(600519)正式发布2023年年报,报告期内,营业收入和净利润分别为1477亿元和747亿元,双双创下历史新高,同比增幅皆超过19%。

从最终年报可以看出,贵州茅台实际经营数据已经超过了2023年12月底所公布的业绩预告水平。

同时,贵州茅台还给出了丰厚的利润分配方案,拟分红金额387.86亿元,待召开2023年度股东大会审议通过后正式实施。

经营业绩再创新高

2023年初,贵州茅台曾提出全年的经营目标,即2023年营业总收入较上年度增长15%左右;对比最新披露的年报数据,贵州茅台2023年已超额完成既定目标。

具体来看,2023年,贵州茅台实现营业收入1476.94亿元,同比增长19.01%;实现净利润747.34亿元,同比增长19.16%;扣非后净利润为747.53亿元,同比增长19.05%;基本每股收益为59.49元,同比增长19.16%;经营活动产生的现金流量净额为665.93亿元,同比增长81.46%。

经营业绩再创新高,贵州茅台在年报中表示,2023年度内公司实现营业总收入1505.60亿元,同比增长18.04%,主要经济指标保持两位数增长,高质量完成年度战略目标。

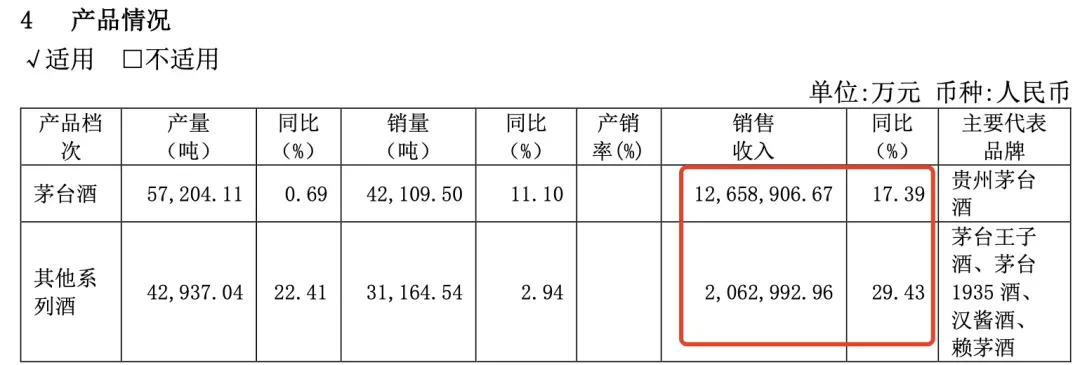

分产品来看,茅台酒实现营业收入1265.89亿元,同比增长17.39%,毛利率达到94.12%;其他系列酒实现营业收入206.3亿元,同比增长29.43%,毛利率提升至79.76%。

分地区看,贵州茅台国内外营业收入分别为1428.69亿元和43.5亿元,分别同比增长19.52%和2.61%。

股东回报稳中有升。2023年,贵州茅台再次实施特别分红,全年共计派发现金红利565.5亿元,占贵州茅台2023年归母净利润的75.67%,分红金额较上年提高约18亿元,再创历史新高。

根据4月2日晚间最新公告显示,截至2023年12月31日,贵州茅台可供分配利润为1729.83亿元。由此,贵州茅台公布了2023年度利润分配方案,拟每10股派发现金红利308.76元(含税),此次合计拟派发现金红利387.86亿元(含税)。

“茅台的年报不仅销售额与利润均保持了高双位数增长,而且现金流净额更是大幅增加了81%,明显高于市场预期,再次证明了茅台的行业领导地位。”知趣咨询总经理、酒类分析师蔡学飞对证券时报·e公司记者如是表示。

2023年12月底,贵州茅台曾初步核算预计,全年将实现营业总收入约1495亿元(茅台酒营业收入约1258亿元,系列酒营业收入约204亿元),同比增长约17.2%;预计实现净利润约735亿元,同比增长约17.2%。相较之下,最终年报业绩数据明显高过了此前预期水平。

中国酒水行业研究者欧阳千里表示,在行业面临调整期的当下,贵州茅台的业绩再次向业内业外甚至资本市场证明,疾风知劲草,行业极头部的力量正在引领行业朝着更高质量发展。

贵州茅台的营收、利润皆实现双位数增长,在白酒行业整体放缓的大背景下,更加凸显酒饮消费的“强者恒强”。

直销渠道营收增长36%

蔡学飞进一步认为,贵州茅台超强的市场竞争力,并且整体资产收益率不断走高,说明茅台依然受到资本与市场的高度关注与追捧,企业相关产品在宴席、商务与礼品等的刚需属性持续走强。

可以明显看到,过去一年茅台直销部分大幅增长了36%,说明以i茅台、专卖店、直供商超等渠道快速发展,带动了茅台盈利能力的进一步走强。过去的年轻化尝试为茅台的品牌价值赋能明显,产品渗透率进一步提高,产品溢价不断提升。

证券时报·e公司记者注意到,贵州茅台直销渠道营收实现大幅度提升,与批发代理渠道差距缩减至120亿元左右。对于贵州茅台而言,其直销渠道指自营和“i茅台”等数字营销平台渠道,批发代理渠道指社会经销商、商超、电商等渠道。

其中,2023年全年,贵州茅台直销模式营收达到672.32亿元,同比增长36.16%;不过,在直销营收金额大幅提升的同时,其营业成本也有明显增加,全年直销模式营业成本为30.51亿元,同比增长62.78%。

相比之下,传统的批发代理销售模式则起伏波动较小,2023年实现营业收入为799.86亿元,同比增长7.52%。

再细分来看,贵州茅台线上销售产品均为中、高档酒,“i茅台”2023年销售收入为223.74亿元,同比增长88.29%,毛利率为96.09%,上年同期则为118.83亿元;其他线上平台当期销售收入为18.31亿元,毛利率为95.95%。

不过,蔡学飞也提醒到,贵州茅台的存货金额同比上涨了19%,合同负债小幅下降,销售费用也上涨了41%,利润率基本持平,可能也说明茅台市场端也受到了行业增速放缓影响,渠道有一定承压。

但是总体来看,蔡学飞认为,贵州茅台依然是当之无愧的行业代表。在复杂的市场环境下,茅台保持了极强的成长性,茅台在品牌价值、渠道组成、产品矩阵以及市场口碑等方面都取得了优异的成绩,茅台的业绩也再次证明了中国酒行业极强的销售韧性,并且侧面反映了中国酒行业正在朝着名酒化与品质化方向发展,头部名酒的市场增长成为行业发展主要驱动力。

5大产品矩阵夯实护城河

值得关注的还有,贵州茅台酒是全球唯一千亿级酒类大单品,且地位持续巩固;茅台1935造就“行业奇迹”,上市仅两年成为营收百亿级大单品;茅台王子酒单品营收超40亿元,汉酱、贵州 大曲、赖茅单品营收分别超10亿元。

总体来看,贵州茅台现已形成了千、百、十亿级大单品格局,产品矩阵全面构建。

中国酒业分析师肖竹青认为,茅台酱香系列酒是贵州茅台集团稳中求进的重要增长极,这是贵州茅台集团面对中国酒业存量竞争和可能发展成缩量竞争状态的护城河,形成各个价格带更广泛消费场景覆盖和更多销售终端有效触达,有利于与更多渠道伙伴和更多优质消费人群建立互动交流,强化茅台品牌元素渗透实现茅台品牌元素和企业美誉度公众认知提升。

肖竹青表示,茅台酱香系列酒的5大产品矩阵,夯实了贵州茅台护城河与战略助攻地位。其中,茅台1935作为千元价位段核心大单品,直接瓜分千元价格带主流商务用酒市场份额,500—1000元价位段汉酱成为次高端成长型企业家挚爱,200—400元价位带的贵州大曲目前市场已经供不应求。

此外,在300—500元价位段,茅台王子和金王子酒成为中产圈层消费人群酱酒重要选择。肖竹青发现,随着200元系列的茅台紫迎宾系列的顺价销售,充分体现了渠道有利可图,消费者愿意买因为物超所值有超越预期的消费体验。

据肖竹青透露,此前,贵州茅台集团董事长丁雄军曾在2024茅台市场工作年会提出茅台集团营销总体思路:茅台酱香系列酒在200—1000元价格段全覆盖,实施文化赋能,坚持大单品战略,通过满足不同消费场景需求,实现贵州茅台的可持续健康发展。

欧阳千里表示,贵州茅台通过产品质量的稳定输出、品牌文化的建设打造,有效提升了产品销售量、扩展了市场影响力。通过持续释放利好、注重投资者回报,提振行业内外信心的同时,也让业内业外看到白酒行业发展的巨大空间,不仅彰显企业价值,更为酒行业的持续转型提供了标杆式参考。

$天弘甄选食品饮料股票C(OTCFUND|009876)$$洋河股份(SZ002304)$$天弘中证食品饮料ETF联接A(OTCFUND|001631)$

(来源:天弘基金的财富号 2024-04-03 09:26) [点击查看原文]