- 2

- 评论

- ♥ 收藏

- A大中小

摘要:

1、随着海外利率水平自去年四季度回落,全球贸易复苏对于国内制造业需求形成支撑,新能源车作为对外出口的重点产业,4月1日明显受到资金关注。预计后续汽车以旧换新相关具体政策也有望推出,同时3、4月众多新车上市、北京车展(4月底)有望对板块形成密集事件催化,汽车板块或将进一步向上。

2、光伏产业链方面,2024年前两个月组件出口同比+33.8%,国内太阳能发电装机容量同比增长56.9%。行业延续了过去一年需求高景气的势头,全年新增装机规模有望再创新高。今年光伏产业链面临的问题依然是供给过剩,若后续基本面企稳,$光伏50ETF(SZ159864)$还是具备较大的估值修复空间。

3、AI 发展加速光模块技术升级迭代速度,为高速光模块市场注入了新动力。未来光模块依然是核心算力设备板块,目前国内头部光通信企业竞争优势明显。中证全指通信设备指数当前市盈率28x,2024年光模块公司或仍将迎来订单、业绩的放量,估值仍有一定上行空间。可以持续关注$通信ETF(SH515880)$的投资机会。

4、低空经济发展对军工行业同样有促进作用。2024年我国军费预算1.67万亿,增速7.2%,与2023年持平,近年来呈加速态势。当今世界百年未有之大变局加快演变,新一轮科技与军事革命日新月异,不断驱动军工行业长周期增长。相对历史水平来看,当前军工板块估值不高,具备充分向上空间,可以关注$军工ETF(SH512660)$的布局机会。

正文:

在周末官方制造业PMI超预期回升的利好加持下,A股4月1日迎来大涨,上证指数收涨1.19%报3077.38点,创业板指涨2.97%。题材股遍地开花,市场逾4600股上涨,市场成交额在北向资金缺席的情况下,依然突破万亿元。

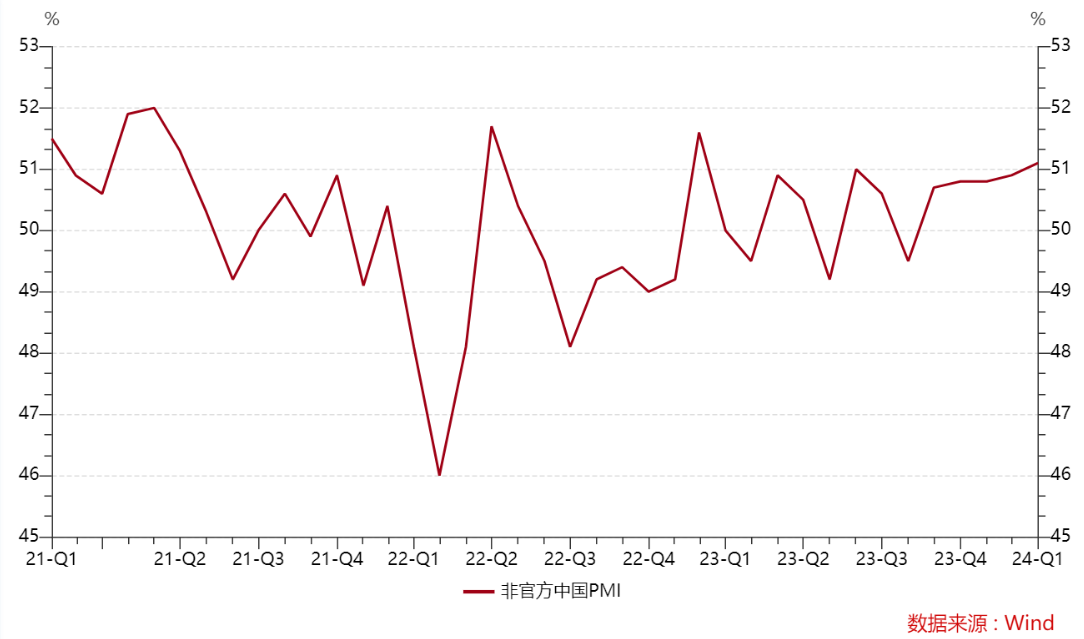

4月1日公布的3月财新中国制造业采购经理指数(PMI)录得51.1,高于2月0.2个百分点,已连续五个月位于扩张区间,创2023年3月来新高,显示制造业生产经营活动加速向好。

官方PMI统计样本更偏向国内企业、规模更大;财新样本更偏向沿海企业、规模更小,这也与出口景气度回升相印证。随着海外利率水平自去年四季度回落,全球贸易复苏对于国内制造业需求形成支撑,强化国内经济企稳向好趋势。

汽车行业特别是新能源车,作为对外出口的重点产业,4月1日明显受到资金关注。从乘联会数据来看,2024年1-2月中国汽车实现出口83万辆,出口增速22%的持续强增长。2024年1-2月汽车出口157亿美元,出口增速12.6%。

中国新能源车出口主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和英国等发达国家持续成为出口亮点,而今年对泰国等东南亚国出口走强,自主品牌车型表现强势。

国内市场方面,3月1-24日,乘用车市场零售102.8万辆,同比去年同期增长11%,较上月同期增长25%,今年以来累计零售417万辆,同比增长16%。而其中,新能源车市场3月1-24日零售49万辆,同比去年同期增长39%,较上月同期增长84%,今年以来累计零售155万辆,同比增长38%。

来源:乘联会

虽然部分车企连续降价带来短期的严重观望现象,但参考历史来看,降价周期最终会逐步完成,市场消费信心有望恢复。由于近期的碳酸锂等价格处于低位,有利于厂商推出更具性价比的新款新能源车型,车市关注度也将持续升温。

上周小米汽车首款产品SU7正式上市,定位中大型纯电动轿跑,标准版、Pro、Max分别定价21.59万元、24.59万元、29.99万元,定价超市场预期,上市后订单火爆,发布会结束后4分钟大定破万,2分钟大定破5万,24小时大定达到88898辆。

综合来看,小米汽车具备了“性价比+智能化”的爆款潜质,较竞品而言,SU7在基础配置上全面领先,打造了一款具备性价比的产品,依靠在电机、电控、一体化压铸、自动驾驶等方面的技术领先优势展现了产品的差异化竞争力。

今年3月5日政府工作报告中再次提及鼓励和推动消费品以旧换新,预计后续汽车以旧换新相关具体政策有望推出。同时3、4月众多新车上市、北京车展(4月底)有望对板块形成密集事件催化,汽车板块或将进一步向上,可以关注新能源车ETF(159806)、汽车ETF(516110)。

光伏产业链方面,2024年前两个月组件出口36.95GW,同比+33.8%,环比+20.8%,亚洲、非洲、拉美等市场今年成为重要的海外需求增量,包括印度、巴基斯坦、沙特、南非等新兴市场今年以来需求弹性较大,海外需求今年或将保持较高增速。

国内方面,3月25日国家能源局发布了1-2月份全国电力工业统计数据。截至2月底,太阳能发电装机容量约6.5亿千瓦,同比增长56.9%。今年1-2月光伏行业延续了过去一年需求高景气的势头,全年新增装机规模有望再创新高。

价格端来看,根据InfoLink数据,3月21日-3月28日,多晶硅致密料均价为67元/kg,环比下降1.5%。硅片:P型182/210硅片均价分别为1.80、2.50元/片,环比分别下降5.3%和3.8%;N型182/210硅片均价分别为1.75、2.70元/片,环比分别下降5.4%和8.5%。

目前硅片价格已跌破现金成本,预期硅片企业将进行减产以加快库存消化速度。需求高景气的情况下,今年光伏产业链面临的问题依然是供给过剩。受行业下行带来持续亏损、竞争激烈等原因影响,落后产能逐步出清,供给侧格局或将改善,若后续基本面企稳,光伏50ETF(159864)还是具备较大的估值修复空间。

通信ETF(515880)4月1日上涨2.51%。消息面上,2024年3月26日至28日,OFC 2024(光网络与通信研讨会及博览会)在美国举行。随着AI等技术的发展及应用,数据中心对高和大带宽的需求越发迫切,多家企业在OFC 2024上推出了网络速度为1.6T的产品。AI发展加速光模块技术升级迭代速度,为高速光模块市场注入了新动力。

3月28日,中国移动召开了5G-A发布会。中国移动计划年内推动产业链推出超20款5G-A终端,发展5G-A终端用户超2000万,并向用户提供更高速率、分层分级的保障体验,对加速5G-A终端的普及起到了积极作用。

在近日发布的《通用航空装备创新应用实施方案》中,重点提出了要推动智能高效新型运行服务体系建设和新型基础配套设施体系建设,包括加快 5G、卫星互联网等融合应用等。通感一体化技术是将通信与感知功能融合的创新方案,5G-A在感知方面有着更广泛的应用,是低空经济发展的重要技术支撑。

未来光模块依然是核心算力设备板块,目前国内头部光通信企业竞争优势明显。中证全指通信设备指数当前市盈率28x,2024年光模块公司或仍将迎来订单、业绩的放量,估值仍有一定上行空间。可以持续关注通信ETF(515880)的投资机会。

来源:Wind

低空经济发展对军工行业同样有促进作用,军工ETF(512660)4月1日延续上周四五的反弹趋势,收涨1.00%。上述《通用航空装备创新应用实施方案》发布后,飞行器相关的一些材料、轻量化复材类零部件、机载航电与无人机、直升机等各类低空类飞行器的主机厂普涨,相关标的数量较多,推动了整个行业的反弹。

2024年我国军费预算1.67万亿,增速7.2%,与2023年持平,近年来呈加速态势。维持军费开支稳定、理性增长是推动军事现代化建设的基石,也是维持军工行业长期成长性的根基。当今世界百年未有之大变局加快演变,新一轮科技与军事革命日新月异,不断驱动军工行业长周期增长。

来源:Wind,财政部,信达证券研发中心

市场逐渐进入年报及一季报公告周期,部分公司业绩同比或将降低,板块内可能出现分化。但随着中航工业、航天科技集团人事任职接连落地,影响军工的主要因素或将进入最后尾声阶段。后续若订单恢复,可较快转化为营收和利润,军工行业有望底部反转,进入新的增长周期。相对历史水平来看,当前军工板块估值不高,具备充分向上空间,可以关注军工ETF(512660)的布局机会。

来源:Wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

(来源:ETF和LOF圈的财富号 2024-04-02 08:59) [点击查看原文]