- 25

- 19

- ♥ 收藏

- A大中小

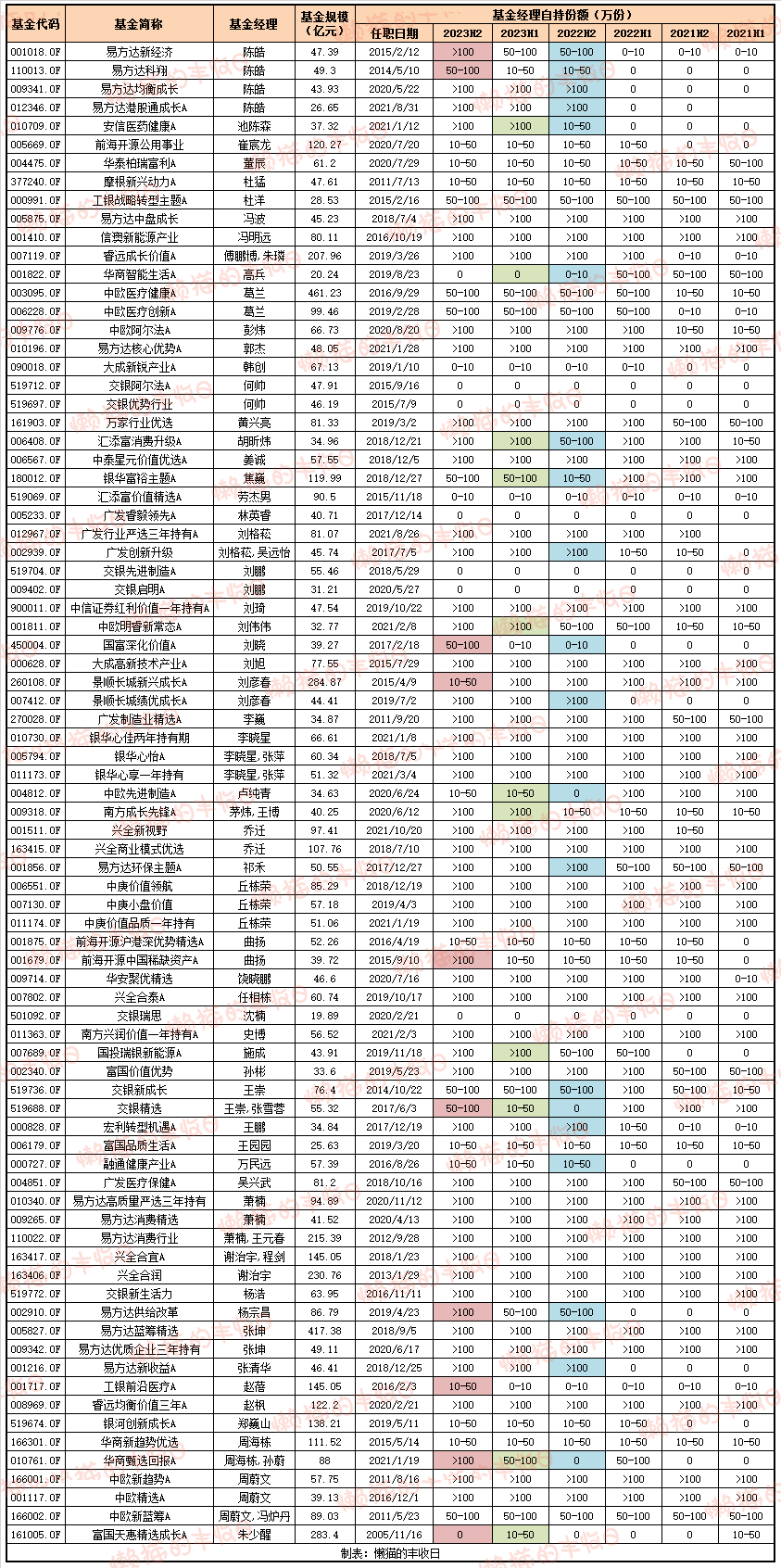

年报披露完了,

更新下基金经理自持数据~

(PS:全手工一个个摘抄的,不一定全;和上期相比有变化的用颜色标记出来了)

(1)不少基金经理都增持了,比如陈皓、刘晓、曲扬、王崇、杨宗昌、赵蓓、周海栋。

陈皓

这是陈皓第二次增持了,2022年下半年一口气增持了4只基金,“易方达均衡成长”、“易方达港股通成长”都增持到“>100万份”,所以这次看不到两只基金的增持信息。

“易方达新经济”、“易方达科翔”,上次分别增持到“50-100万份”、“10-50万份”,这次加到“>100万份”、“50-100万份”。

年报中,陈皓回顾了2023年的操作:

1)面对火热的AI、智能驾驶、机器人等概念,保持了定力,没有追高,尽管收益有限,但也避免了大幅回撤的风险;

2)看好医药和中小盘,在三季度医疗反腐时逆势买入医药,四季度组合相对抗跌,取得了较多超额收益。

看持仓的话,医药已经成了陈皓第一大重仓行业,TOP20股票中有6只医药股。

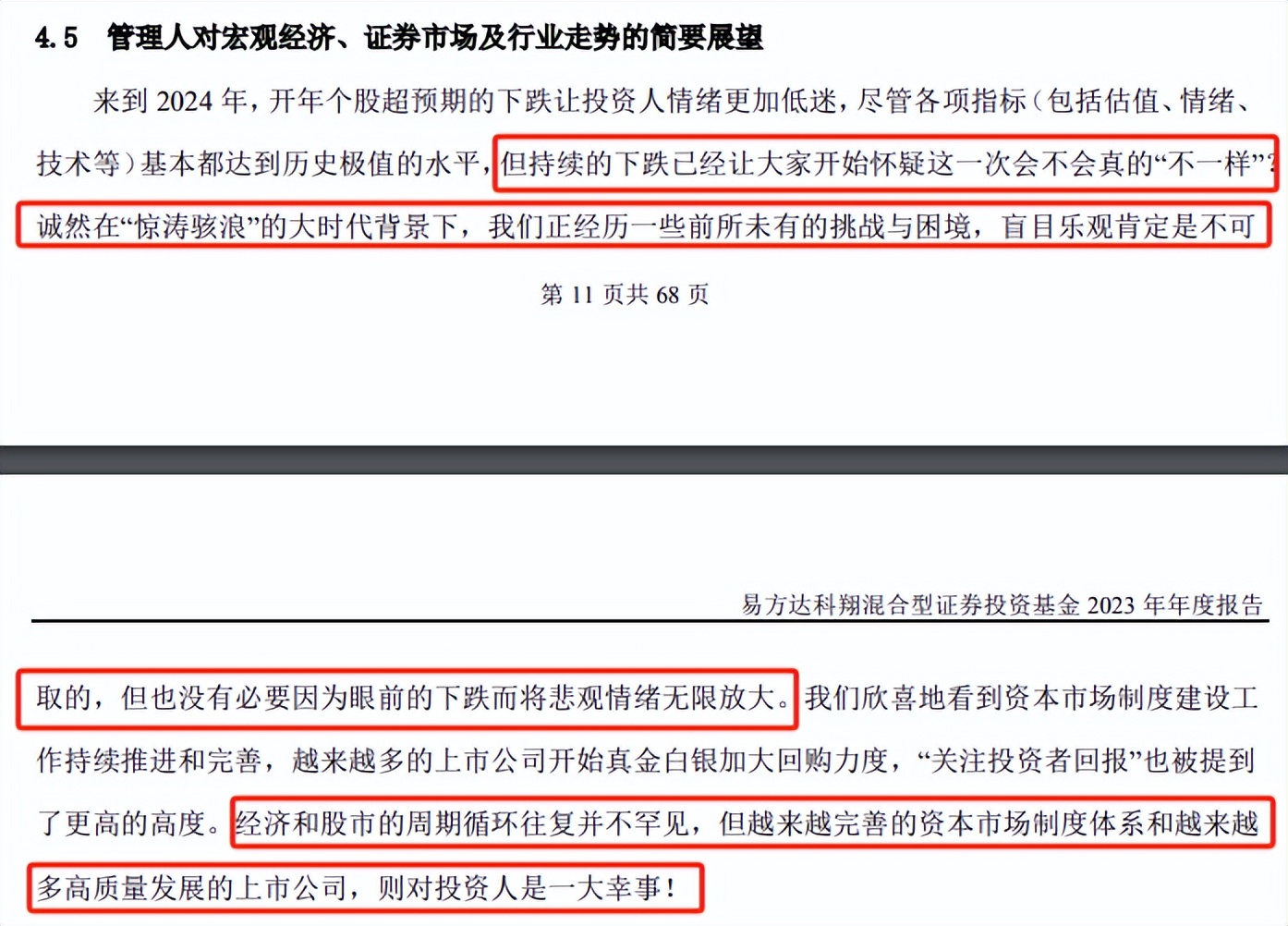

展望未来时,陈皓相当乐观。

1)持续的下跌已经让大家开始怀疑“这次会不会真的‘不一样’”?我们正在经历一些前所未有的挑战与困境,盲目乐观肯定是不可取的,但也没必要因为眼下的下跌而将悲观情绪无限放大。

2)经济和股市的周期循环往复并不罕见,但越来越完善的资本市场制度体系和越来越多高质量发展的上市公司,则对投资人是一大幸事!

刘晓

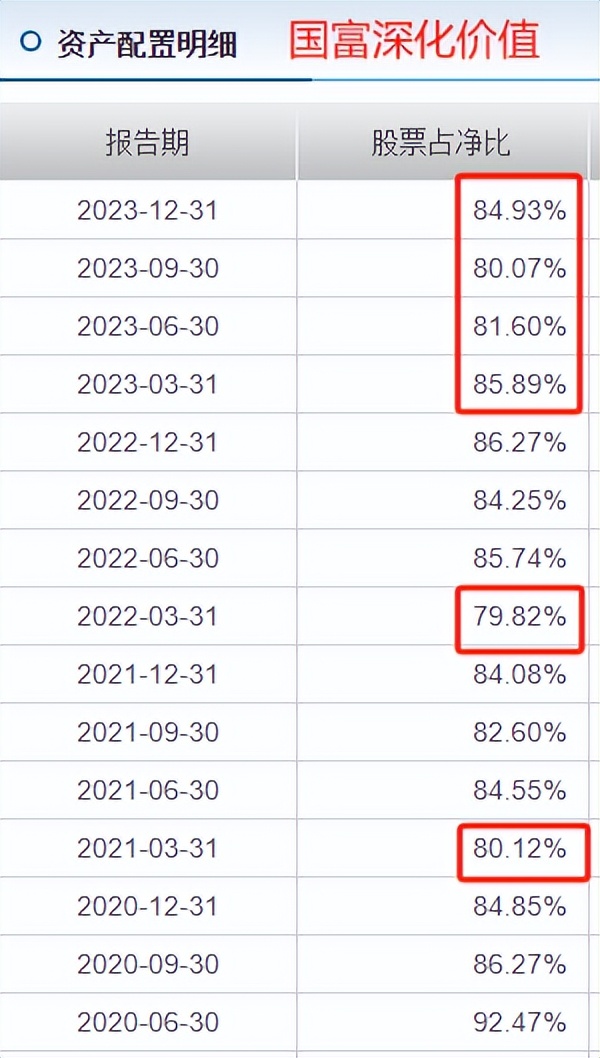

2023年上半年,刘晓持有“0-10万份”国富深化价值,下半年增持到“50-100万份”。

年报中,刘晓说:

1)维持中性偏乐观的权益仓位。

具体来看,刘晓会根据行情做一定幅度的调仓。2020年三季度开始降仓,然后以80.12%的仓位应对2021年春节后的大跌,2022年一季度同样降仓应对。

这一波,2023年2季度,刘晓把股票仓位从85.89%降到81.6%,然后又在4季度加回到84.93%。

2)中国经济韧性强,受益于工程师红利和国内产业链配套的完整,继续看好中国制造业升级的大趋势,以及在其中涌现出来的众多优质公司。

不过也参与了一些资源股,紫金矿业、金诚信今年涨了约35%,潞安环能表现较差,跌了6.75%。

所以,刘晓今年的业绩还是不错的,涨了4.85%,跑赢沪深300,同类前13%。

曲扬

曲扬的第一次增持在2021年下半年,“前海开源沪港深优势精选”、“前海开源中国稀缺资产”的自持份额都从“0”变成了“10-50万份”。

估计曲扬也没想到之后会持续逆风,2021-2023年连续3年“不佳”。

去年下半年,他再次增持,“前海开源中国稀缺资产”的自持份额从“10-50万份”变成了“>100万份”。

年报中,曲扬说:

1)聚焦朝阳行业中的优质公司,重点配置了高端消费、高端制造、医疗健康、TMT方向具有核心竞争力的个股。

2)接下来,会把宏观因素更有效地融入到投资决策过程中,降低组合与宏观相关的风险。

看持仓的话,

曲扬继续重仓白酒、医药、新能源、TMT,得益于五粮液、宁德时代等的上涨,今年也取得了正收益,涨了0.78%。

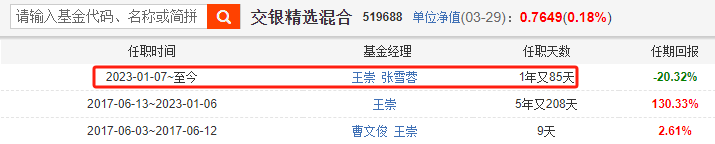

王崇

王崇和张雪蓉共管的“交银精选”被基金经理增持了,2023年上半年自持份额是“10-50万份”,下半年是“50-100万份”。

不过不确定这是哪位基金经理加的,看了下年报,共管的“交银精选”和王崇独自管的“交银新成长”、“交银瑞丰”并不一样。

在“交银新成长”和“交银瑞丰”中,基金经理(王崇)说的比较简单:

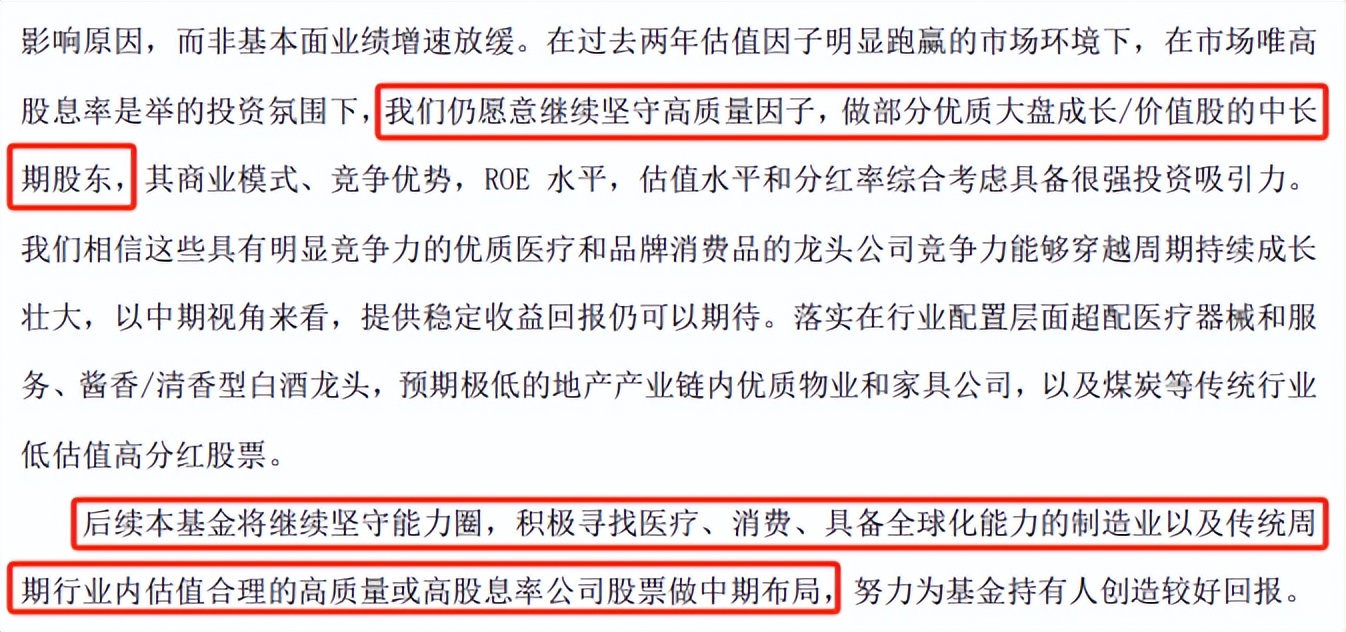

1)虽然市场唯高股息是举,但王崇仍愿意坚守高质量因子,做部分优质大盘成长/价值股的中长期股东;

2)坚守能力圈,积极寻找医疗、消费、具备全球化能力的制造业以及传统周期行业内估值合理的高质量或高股息率公司做中期布局。

在交银精选中,基金经理(王崇、张雪蓉)说的比较多。

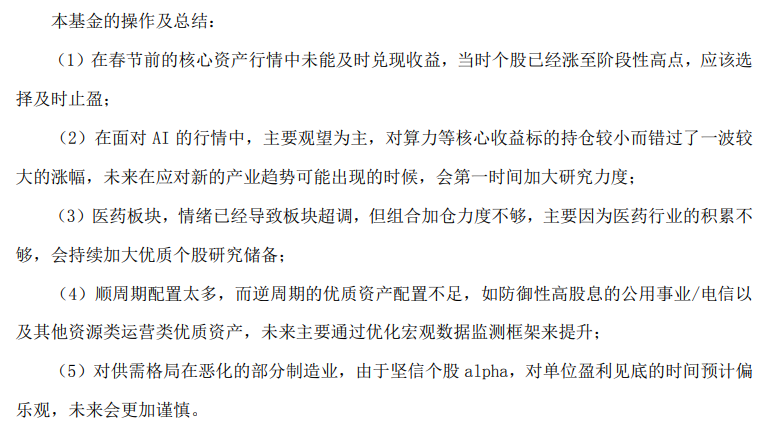

先反思了自己的几个失误:

1)春节前跌的核心资产行情中,未能及时止盈兑现收益;

2)面对AI大行情,以观望为主,错过了。将来,在新的产业趋势可能出现的时候,会第一时间加大研究力度;

3)医药,市场情绪已经导致板块超跌,但因为在医药行业的积累不够,仓位也没上去,将来会加大优质个股研究储备;

4)顺周期配置太多,逆周期配置不足,拖累了过去几年的业绩。未来的改进是,优化宏观数据监测框架,更好的在顺周期、逆周期之间做配置;

5)对部分供需格局在恶化的制造业,由于坚信个股alpha,偏乐观了,未来会更加谨慎。

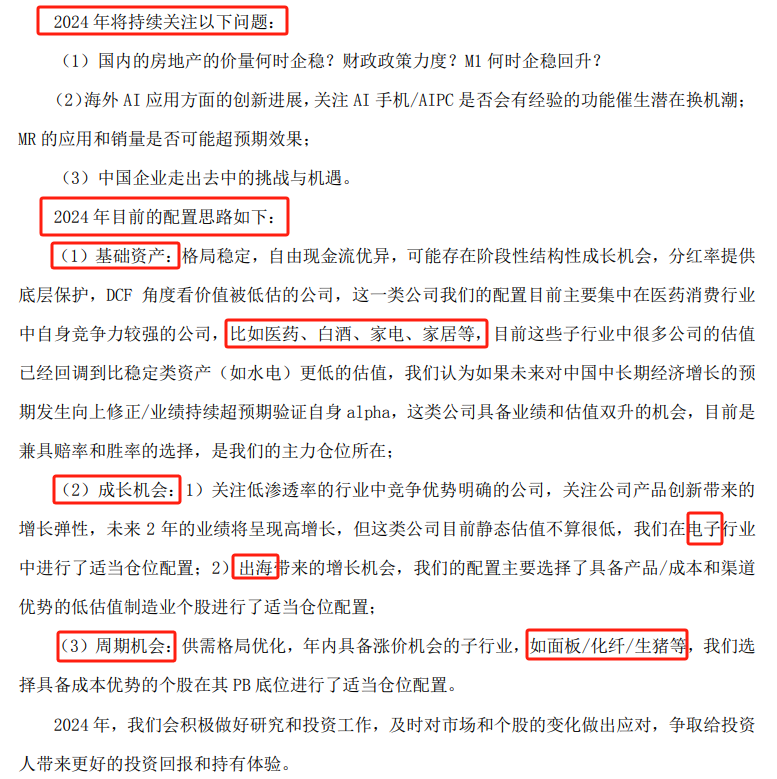

也详细说了2024年的重点关注的问题,以及配置思路。

持仓上,两只基金前几大重仓还是一样的,但后4大重仓股就完全不一样。

王崇独立管的“交银新成长”重仓家电、煤炭。

王崇、张雪蓉共管的“交银精选”则买了立讯精密、中天科技,这是季报中基金经理看好的成长方向,还有牧原股份,这也是季报中基金经理看好的周期机会。

总的来说,情况可能是这样的:

交银精选还是由王崇和张雪蓉共管,但年报更像是张雪蓉写的。

杨宗昌

杨宗昌也是第二次自购了。

2022年下半年,自持份额从“0”增加到“50-100万份”,2023年下半年又增加到“>100万份”。

业绩上,杨宗昌的业绩一直不错,2020年8年独立管理后,基金连续4年同类前1/4。

这和他抓住了几次大机会有关。

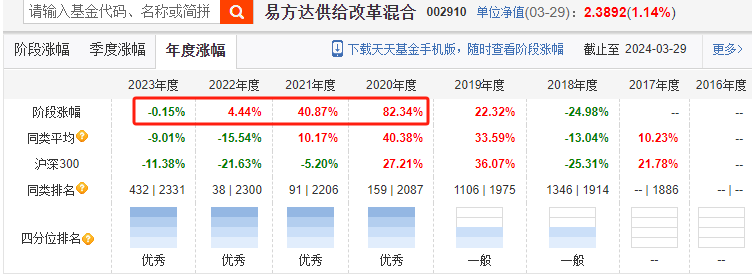

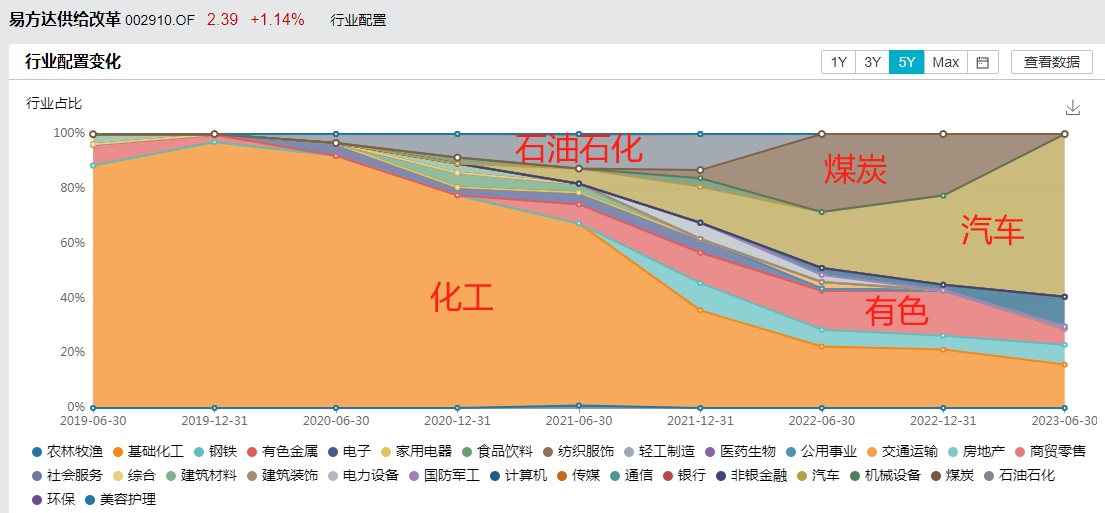

2021年之前重仓化工,2022年抓住了煤炭的机会,2023年重仓汽车产业链也抓住了一波机会。

不过汽车产业链在今年表现较差,伯特利、旭升集团、华阳集团、经纬恒润、文灿股份、爱柯迪都是两位数跌幅,易方达供给改革也因此跌了7.37%,同类后1/4。

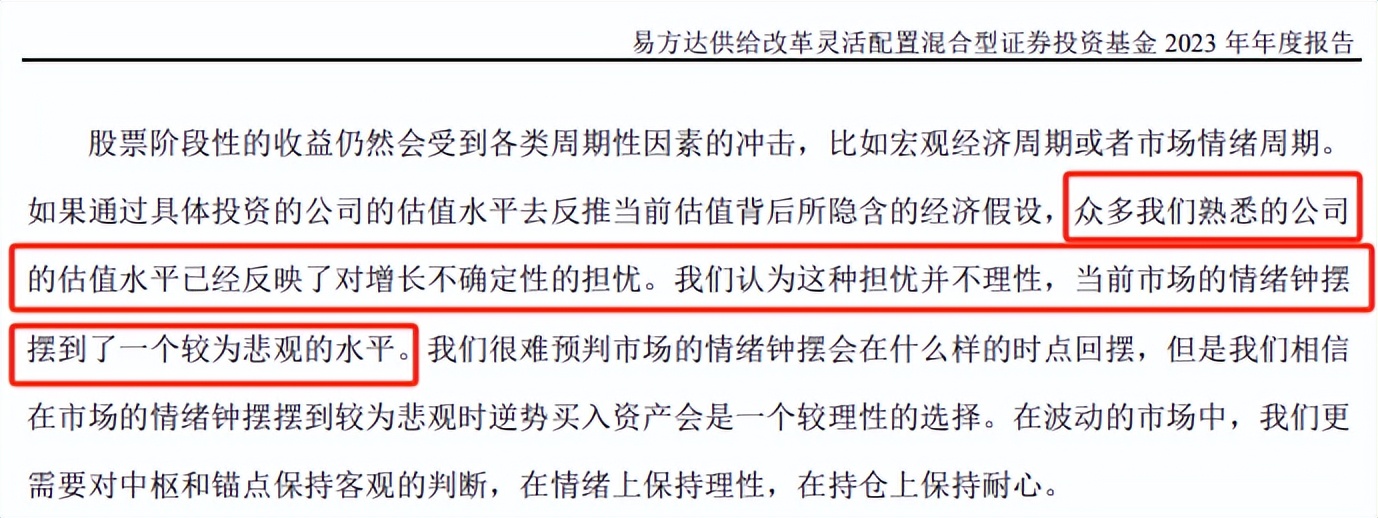

年报中,杨宗昌也比较乐观,

“众多我们熟悉的公司的估值水平已经反映了对增长不确定的担忧,但这种担忧并不理性,当前市场的情绪钟摆摆到了一个较为悲观的水平”。

赵蓓&周海栋

上周五刚刚写过他们的年报,

(痛苦、绝望、集体反思)

https://mp.weixin.qq.com/s/_4CzmdkOlaFBK-VEMLlfgQ

赵蓓比较关注医疗器械、中药、血液制品、化学药、零售药店。

周海栋提示了宏观风险,认为2024年可能还会很难,但大概率比2023年好。

(2)再次强调下,不一定全,只贴了懒猫比较关注的基金经理。表格中有2位顶流在去年下半年赎回基金了,大家自己找下吧~

这里再贴下图表:

免责声明:文章内容仅供参考,不构成投资建议

$富国天惠LOF(SZ161005)$$景顺长城新兴成长混合C(OTCFUND|017110)$$景顺长城鼎益混合(LOF)C(OTCFUND|018600)$

(来源:懒猫的丰收日的财富号 2024-04-01 17:54) [点击查看原文]