- 21

- 14

- ♥ 收藏

- A大中小

说说红利,

确定挺稳的。

就前几天闪崩了2天,然后一直横盘震荡,竟然抗住了小瑜哥发功,厉害~

01

红利为什么这么稳呢?

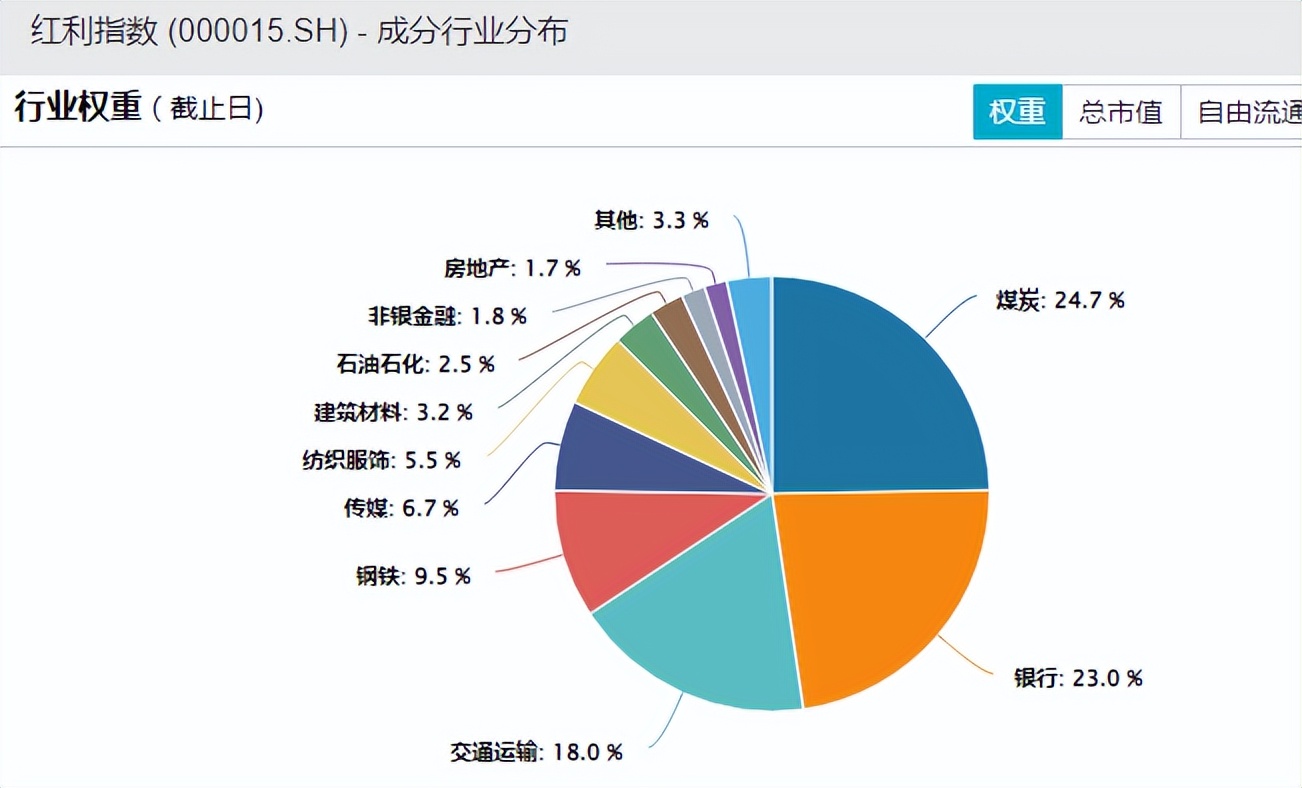

看下行业构成。

煤炭、银行两家独大,各占了约1/4的权重。

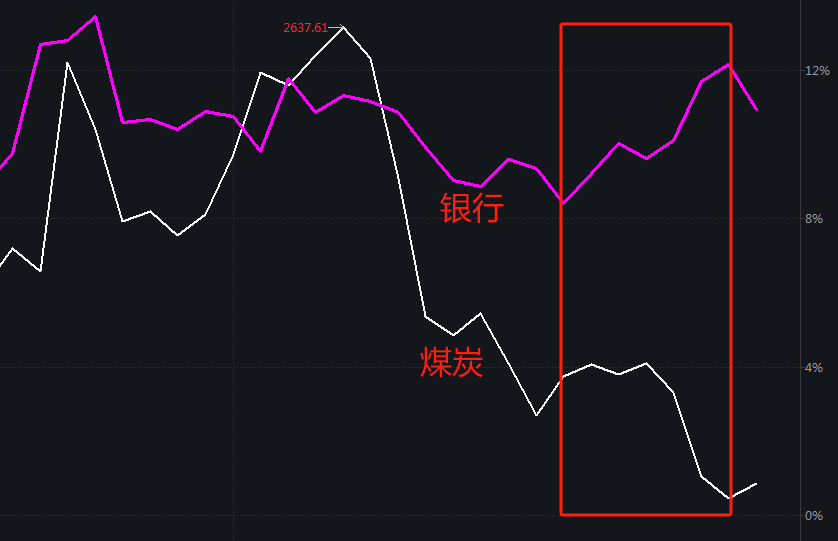

过去一段时间,两个行业是这样走的,

煤炭持续跌,银行却一路涨,对冲了煤炭的下跌,这才有了红利指数的横盘。

所以,红利指数何去何从,关键就是看银行、煤炭何去何从了。

02

银行,看细节的话比较复杂,看整体的话就简单多了。

有这么句话,“银行是百业之母”,只要经济还在发展,银行业的规模、业绩也会跟着一起增长。

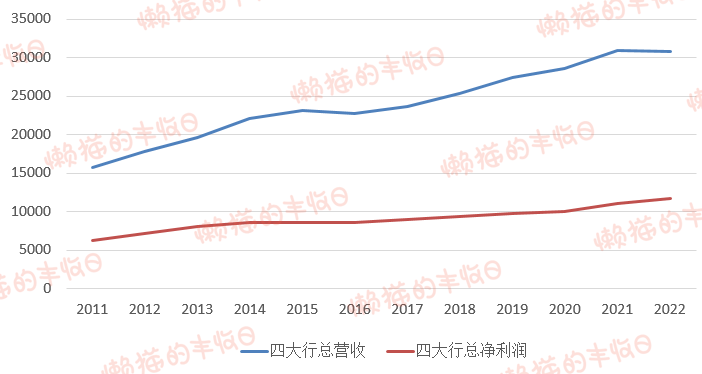

以四大行为例,

虽然过去很多年不受待见,但业绩却在持续缓慢的增长。

2011年,四大行营收合计1.58万亿元,2022年营收合计3.08万亿元,年化增长6.3%。

2011年,四大行利润合计6237亿元,2022年利润合计1.17万亿元,年化增长5.9%。

而2011-2022年,中国名义GDP从48.8万亿增长到了120万亿,年化增长8.6%。

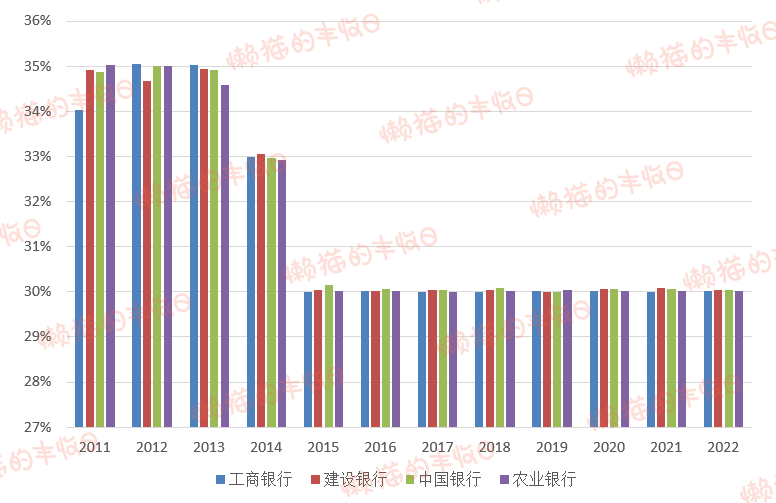

分红比例也相当稳定,

2015年后,每年都把当年利润的30%拿来分红,一点也不多,一点也不少,异常稳定。

所以,我们看银行股的行情,

虽然2017年后整体在横盘震荡,但PE却从8.8倍降到了5.2倍。

因为业绩增长带动分红金额增长,股息率也从2.9%增长到了5.3%。

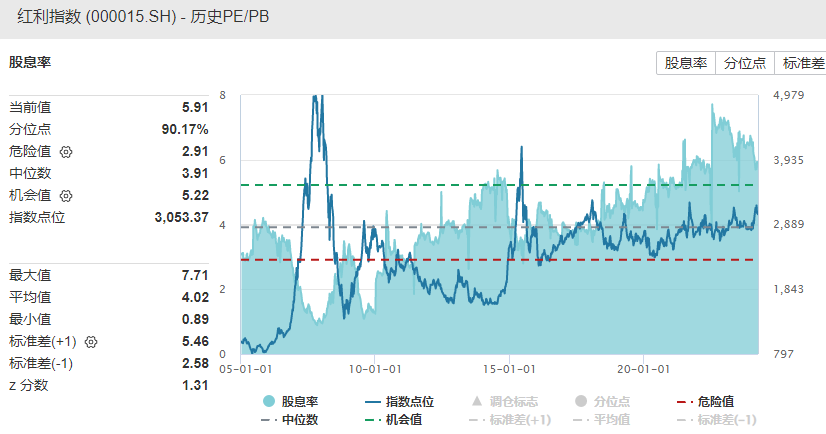

看银行指数当前估值的话,

PE是5.22倍,单靠利润5年收回本金。

PB是0.58倍,账面价值100块钱的银行股权,58元就能买到。

股息率是5.27%,这个更实际,实打实到手的钱,靠银行每年的分红,大概20年收回本金。

如果不考虑宏观经济,以及小概率事件,只算财务账的话,买银行,每年赚5%的概率还是蛮大的~

03

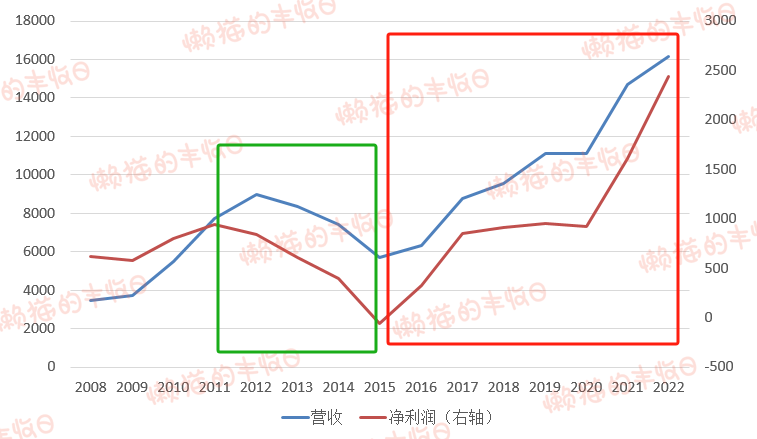

煤炭波动就大了,

看下煤炭行业营收和利润增长情况,

2012-2015年,因为产能过剩,煤价一路从850元/吨跌到350元/吨,跌了59%。

煤炭企业也惨不忍睹,

营收,从8976亿元跌到5674亿元,跌了37%。

业绩,从“赚844亿元”变成了“亏58亿元”。

然后,在2016年启动了供给侧改革,煤炭行业这才缓过来气,开启了营收和利润的双增长。

不过这种增长势头似乎在2022年见顶了。

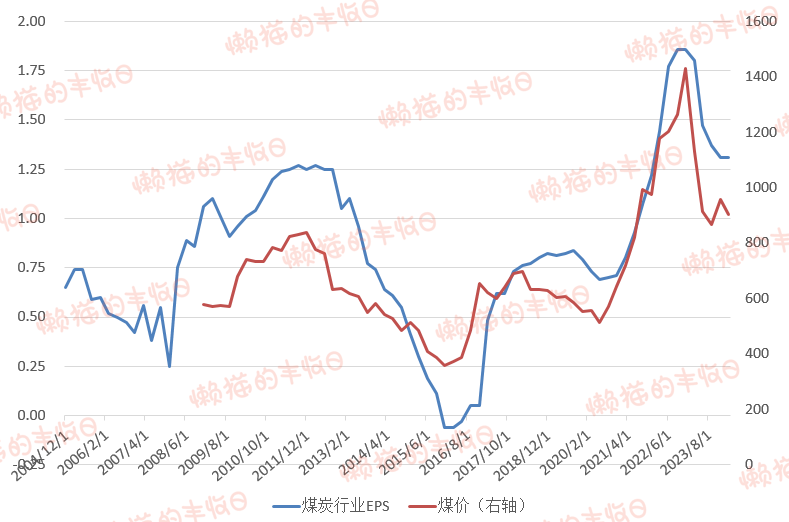

再看这张图,

红线是煤炭平均价格,蓝线是煤炭行业EPS(每股收益)。

可以看出,两者基本同向波动,也就是说,煤炭行业业绩多少和煤价高低密切相关。

2022年底,煤炭价格见顶后,从1429元/吨跌到958元/吨,跌了33%。

煤炭行业EPS则从1.86跌到了1.31,跌了30%。

所以,别看煤炭股2023年表现依旧很好,但业绩其实已经负增长了。用基金经理常用的话来说,就是“行业景气高点可能已经过去”。

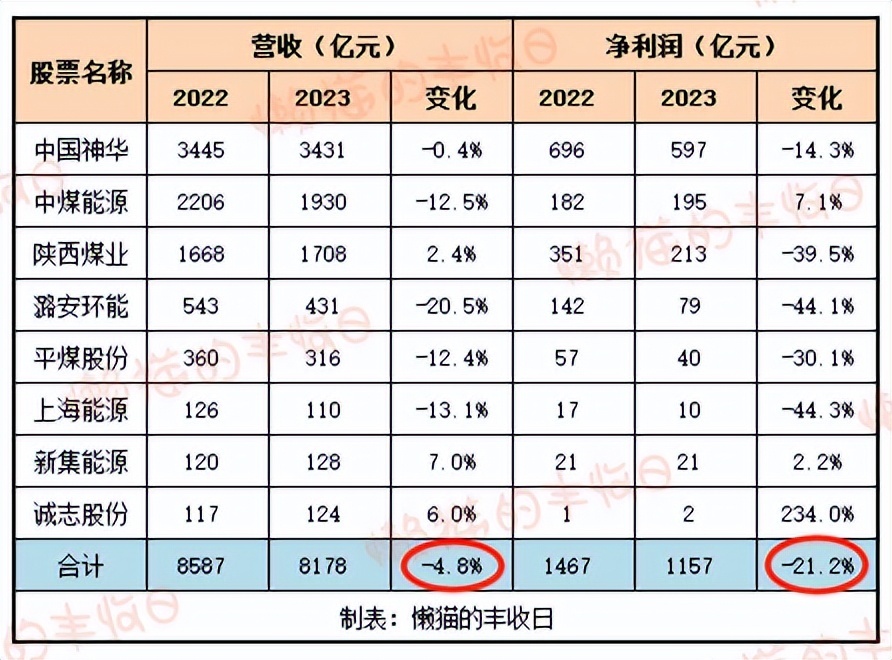

从已经公布年报的几家煤企来看,

营收,2023年整体下滑了4.8%;业绩,整体下滑了21.2%。

关于煤炭价格何时止跌的预测,就不看了。

终局思维,还看这张图,

目测,煤炭的平均价格大概在700元/吨,对应的EPS大概是0.75。

按去年底1.31的EPS计算,均值回顾大概要跌40%。

所以,保守起见,我们按最新情况打6折重新计算下煤炭行业的财务回报。

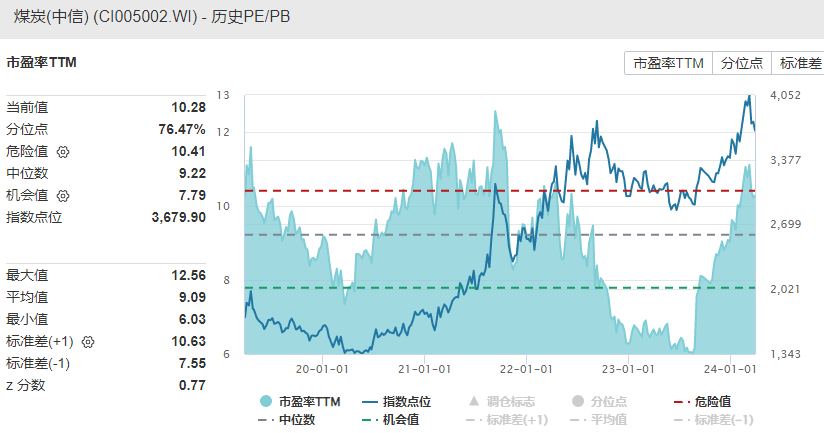

PE,

当前煤炭指数的PE是10.28倍,利润打6折后,估算的PE是17.13倍,超过了过去5年的最高PE。

PB,

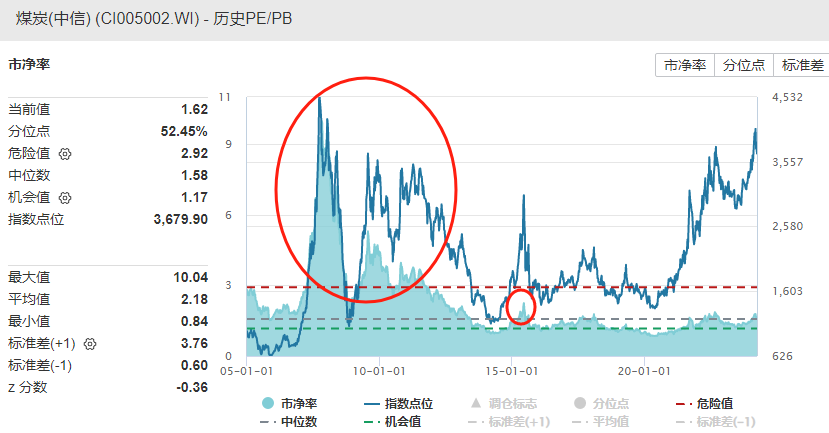

这个就不用打折了,净资产和利润的关系没那么紧密,而且周期行业也经常用PB估值。

当前,煤炭行业的PB是1.62倍,已经较底部(0.84倍)翻倍,也比过去10年中90%的时间PB都高。

再涨下去,就是挑战2015年牛市顶峰,以及2007-2009年五朵金花的盛世行情了。

从PB的角度来说,煤炭的估值已经很高。

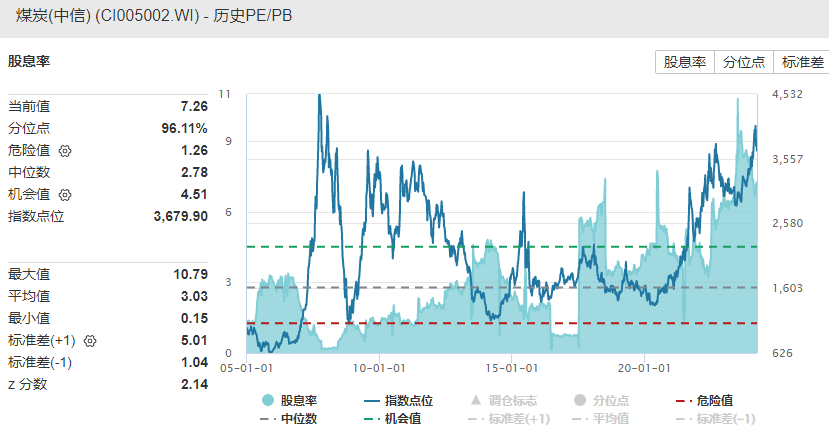

股息率,

去年8月份,没涨之前,煤炭指数的股息率最高到过10.79%。

现在是7.26%,假设分红率不变,业绩打6折,股息率会变成4.36%。

也就是说,

按终局思维,用平均值计算的话,

煤炭指数的实际PE是17.13倍,实际PB是1.62倍,估值已经偏高。

但股息率还有吸引力,即使业绩打6折也还有4.36%,如果将来股价跌下来,那还会更高。

04

然后可以对红利指数有个整体定位了。

1)成长 / 价值风格切换

绿线是成长相对价值的超额收益,往上走是成长跑赢价值,往下走是价值跑赢成长。

2019-2021年,是成长大幅跑赢价值,核心资产行情。

2022年-2024年2月5日,是成长大幅跑输价值,而且你看幅度,已经接近2018年底部的极限位置。

所以,2月6日以来又变成了成长持续跑赢价值,虽然不确定是不是新一轮风格切换的起点,但在持续跑赢3年后,价值相对成长还有多少性价比优势,这个要打个问号。

另外就是黄海的观点,

在2022年底,他判断:

“2022年是价值跑赢成长的第一年,按照风格交替原则,价值跑赢成长的风格至少持续两年,2023年还会是价值跑赢成长。”

2023年也如他所判断,价值大幅跑赢成长。

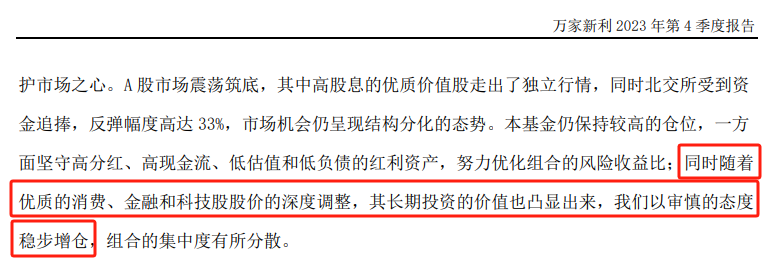

但在2023年四季度中,他说:

“随着优质的消费、金融、科技股股价深度调整,其长期投资价值也凸显出来,将以审慎的态度逐步增仓”。

还言行合一,把安井食品(消费)买进了十大重仓股。

2)红利短期可能跌吗?

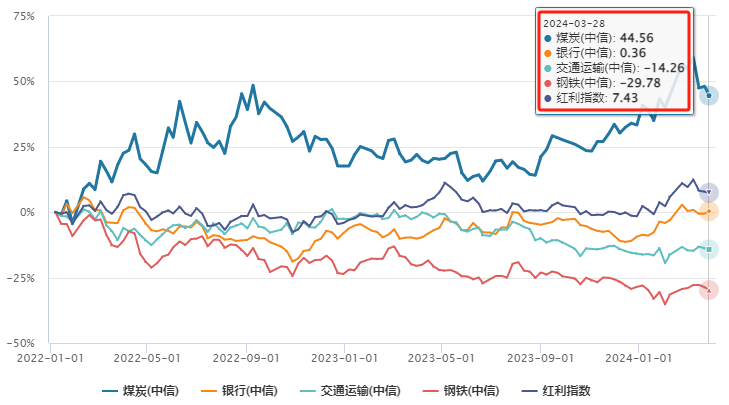

看下红利指数几大权重行业的涨跌幅。

2022年以来,煤炭涨了44.56%,银行涨了0.36%,交运、钢铁大跌,红利指数涨了7.43%。

可以说,红利指数完全就是被煤炭带起来的。

所以,煤炭如何走,对红利指数至关重要。

刚才也说了,

业绩上,煤炭业绩的顶点已经过去;估值上,煤炭行业的估值也偏高,这是个不得不重视的风险点。

不过,煤炭只占了红利1/4的权重,如果回调,就看其他行业能否对冲了。过去几天就是银行对冲掉了煤炭的回调,红利指数横盘震荡。

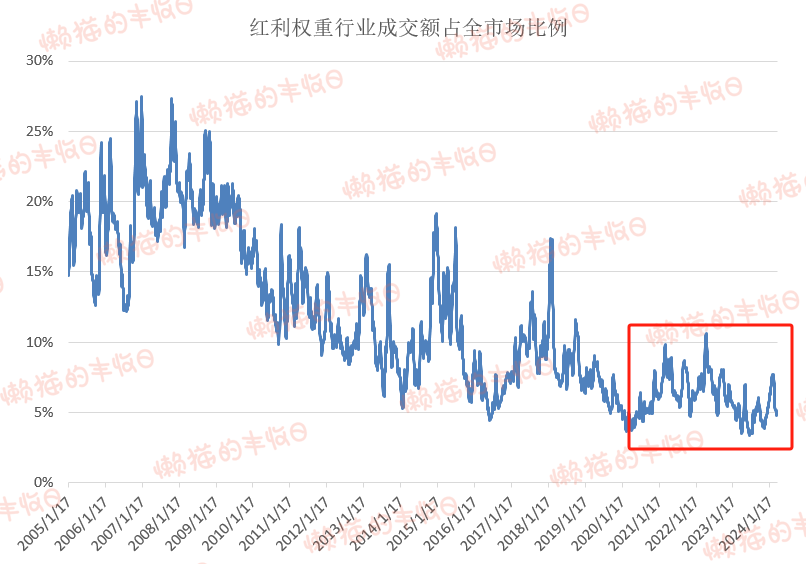

另外看拥挤度,

虽然大家都在谈红利,但过去几年红利也没咋张,充其量就是赚了个股息的钱,平均每年约6%。

所以,红利的拥挤度也不是很夸张,还在底部,潜在的抛压也不大,这是个利好,不容易像核心资产还有小盘股那样,出现踩踏。

3)红利的长期价值

抛开短期涨跌,只看长期价值,红利类资产内部大概是这样一副生态:

煤炭股价上有均值回归的压力,但银行、其他行业有能力,也可能对冲掉这种风险。

股息率上,银行不用担心,只要不出现啥幺蛾子事件,每年5%左右的股息率是能拿到手的。

煤炭,现在的股息率是7.26%,业绩打6折后是4.36%,如果将来股价下跌,股息率还能更高。

再把红利指数作为一个整体来看,

成立以来的平均股息率是4%,因为近几年加大分红比例,过去5年的平均股息率则有5.7%。

既然银行、煤炭的分红有保障,那也可以认为红利指数的分红是有保障的。

成长性上,

机构已经认清现实了,没给啥成长性。买红利,要么吃股息,要么做波段。

总的来说,

1)只想赚股息的话,平均5%,红利指数大概率还是能满足的,投资者的代价是承担红利指数的波动。

2)如果是配置目的,担心市场风格切换啥的,也可以适当的从价值往成长切换了,但要注意节奏,红利类资产并不拥挤,没啥泡沫,而且风格切换也存在一定的不确定性。

如黄海所说:

过去2年是公募基金权益仓位从成长向价值再平衡的一个过程,虽然红利类资产连涨2年,但并不拥挤。

他虽然开始调仓,但依然看好红利类资产在2024年的表现。

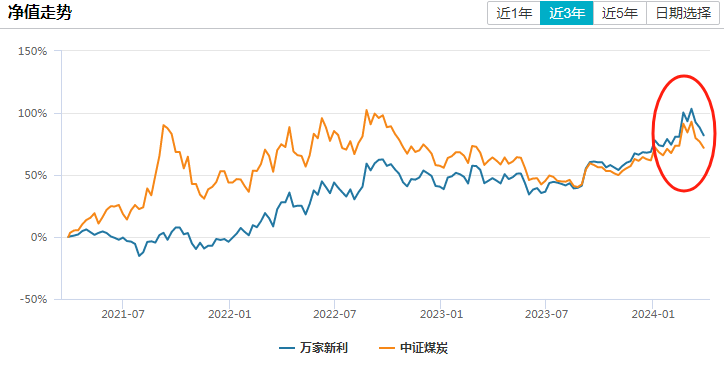

对比基金走势,

万家新利和中证煤炭的走势依然很接近,黄海还重仓煤炭~

免责声明:文章内容仅供参考,不构成投资建议

$煤炭ETF(SH515220)$$万家宏观择时多策略混合C(OTCFUND|017787)$$万家新利(SH519191)$

(来源:懒猫的丰收日的财富号 2024-03-28 18:07) [点击查看原文]