- 27

- 10

- ♥ 收藏

- A大中小

接着说豆粕,

有小伙伴提了个问题,

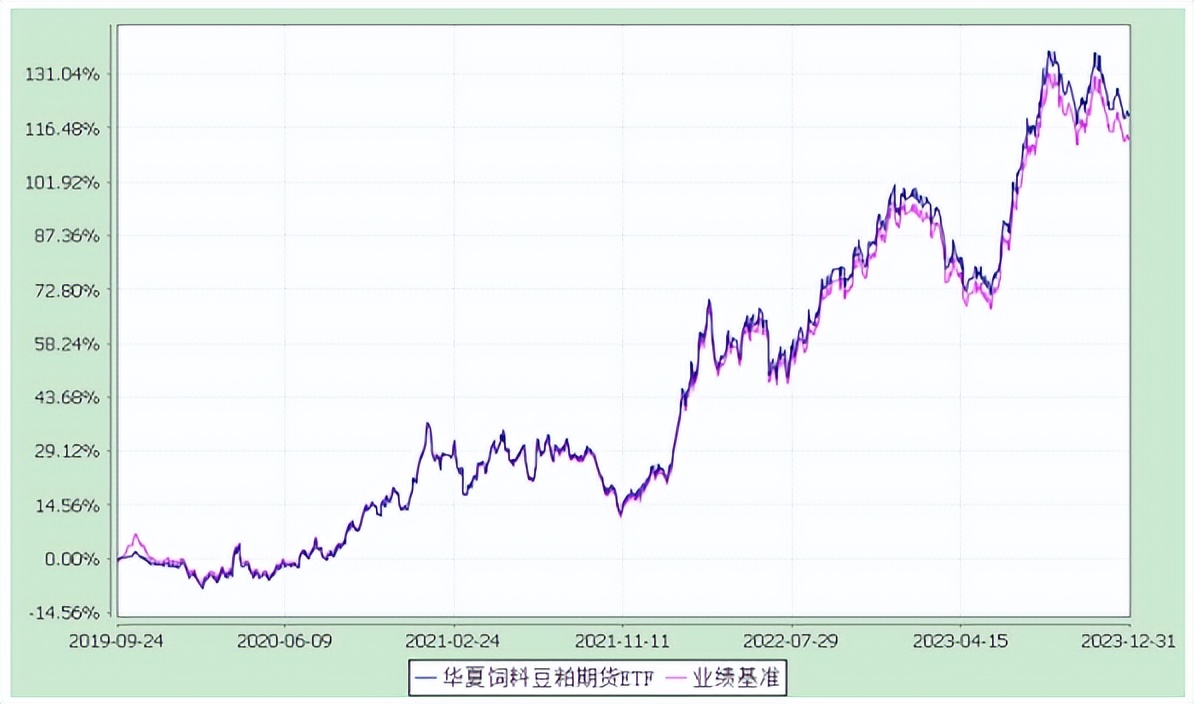

豆粕ETF一路长牛,2019年9月成立以来涨了120%。

但豆粕期货却基本原地踏步。

2019年9月是2800元/吨,现在是3300元/吨,才涨了18%,差别怎么这么大呢?

看下图,上面的黄线是豆粕ETF,下面的K线是豆粕主力合约连续价格。

所言不虚,

确实是豆粕ETF一路斜向上,豆粕期货回来波动,两者的喇叭口越拉越大。

01

为了解释清楚这个问题,我们先搞懂几个概念:

1)期货合约是有到期时间的

比如“豆粕2405”,就是2024年5月到期的豆粕合约。

同理,“豆粕2407”,是2024年7月到期的期货合约。

2)主力合约

主力合约一般是成交量最大,或持仓量最大的合约,两者一般是重合的,有时会不一样。

就目前的情况来说,

“豆粕2405”的成交量是126.4万张,持仓量是139.8万张,不管成交量,还是持仓量,都排名第一,是主力合约。

所以,代表豆粕主力合约的“豆粕连续”、“豆粕主连”就跟着“豆粕2405”一起变动。

将来,随着“豆粕2405”临近交割,资金交易的重心会转移到其他合约上,比如“豆粕2409”,届时“豆粕连续”、“豆粕主连”就会跟着“豆粕2409”一起变动。

3)不同合约的价格是不一样的,碰到大涨或大跌行情会相差很多。

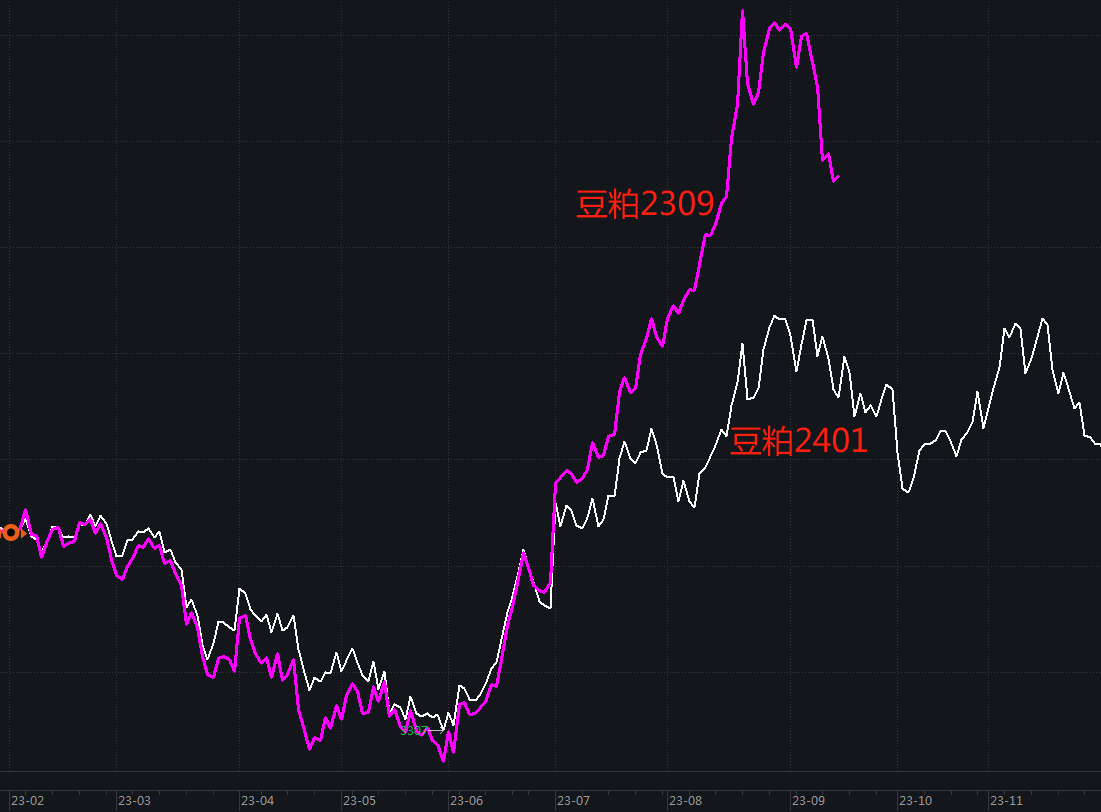

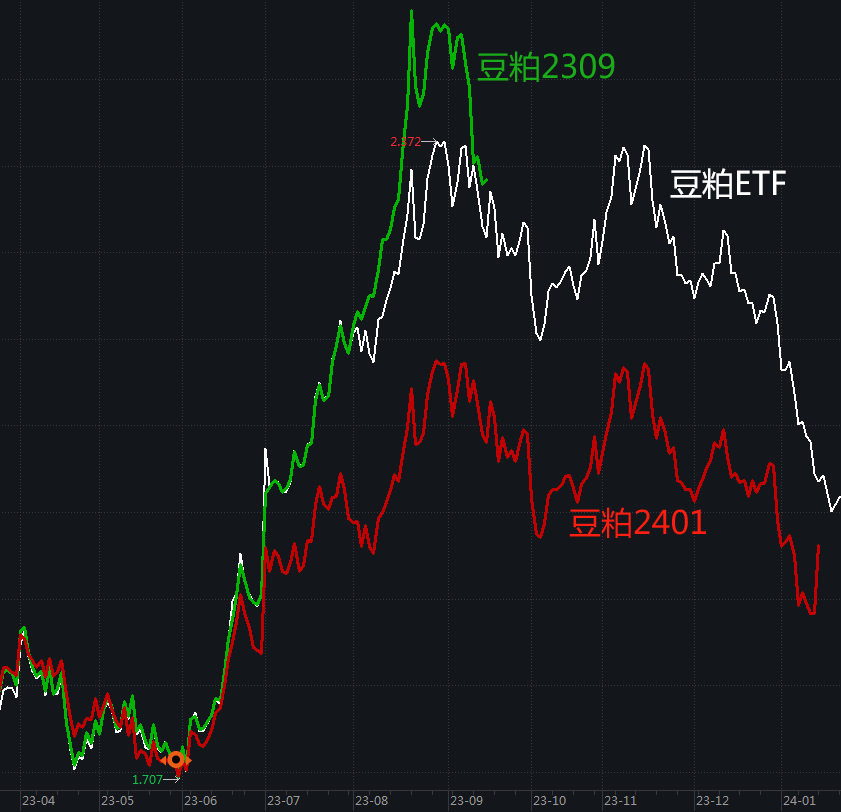

以已经退市的“豆粕2309”和“豆粕2401”为例,

2023年2月-6月,两者基本同涨同跌,但在下半年的牛市中拉开了差距。2023年7月-8月,“豆粕2401”涨了16.4%,“豆粕2309”涨了31.8%,差了将近一倍。

02

然后回答文章开头的问题,

绿线代表豆粕ETF相对豆粕指数的超额收益。

可以看到,

1)豆粕ETF相对豆粕指数是有稳定超额收益的,2022年之前很平稳,基本稳步向上。

这个平稳的超额收益主要来源于利息收入。

昨天的文章中说了,豆粕期货的保证金比例是7%,价值100元的豆粕期货,只需要出7元保证金就能拿下,剩下的93元可以存银行赚利息。

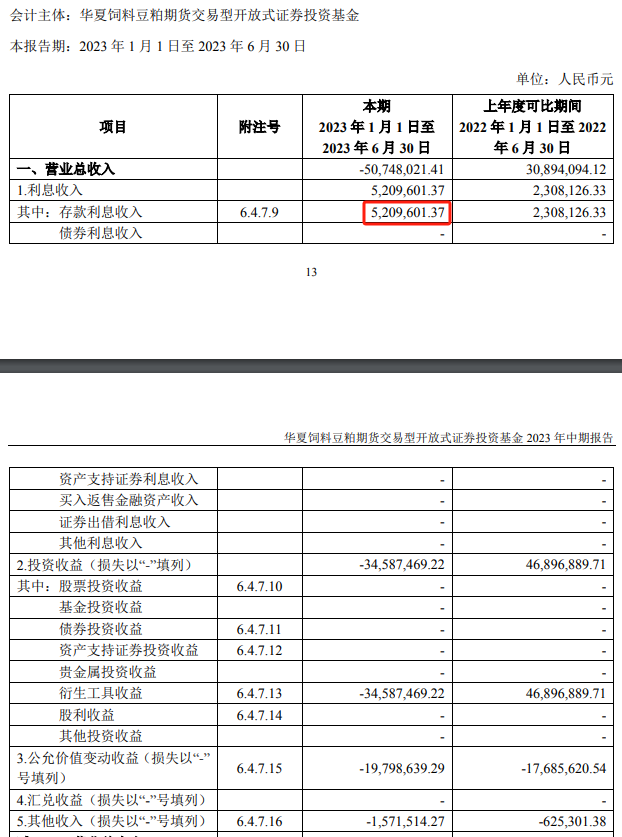

我们看豆粕ETF的利润表,

2023年上半年,存款利息赚了521万,按当时5.3亿的规模计算,差不多是1%的收益。

半年1%,一年就是2%。单利息这一项,豆粕ETF每年就能贡献2%左右的超额收益。

另外,仓位管理也可能贡献一部分,但这部分不太稳定。

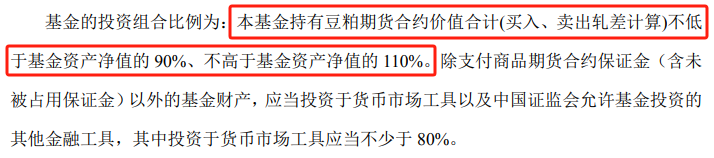

豆粕ETF的《基金合同》并没有规定那么死,只要持有的豆粕期货价值在基金净资产的90%-110%之间就可以。

这给了基金经理一定的操作空间,交易做的好的话,也能贡献一部分超额。当然,做不好的话,就是负超额了。

2)2022年10月-12月,豆粕ETF的超额收益出现了第一波大爆发。

这和及时调仓有关。

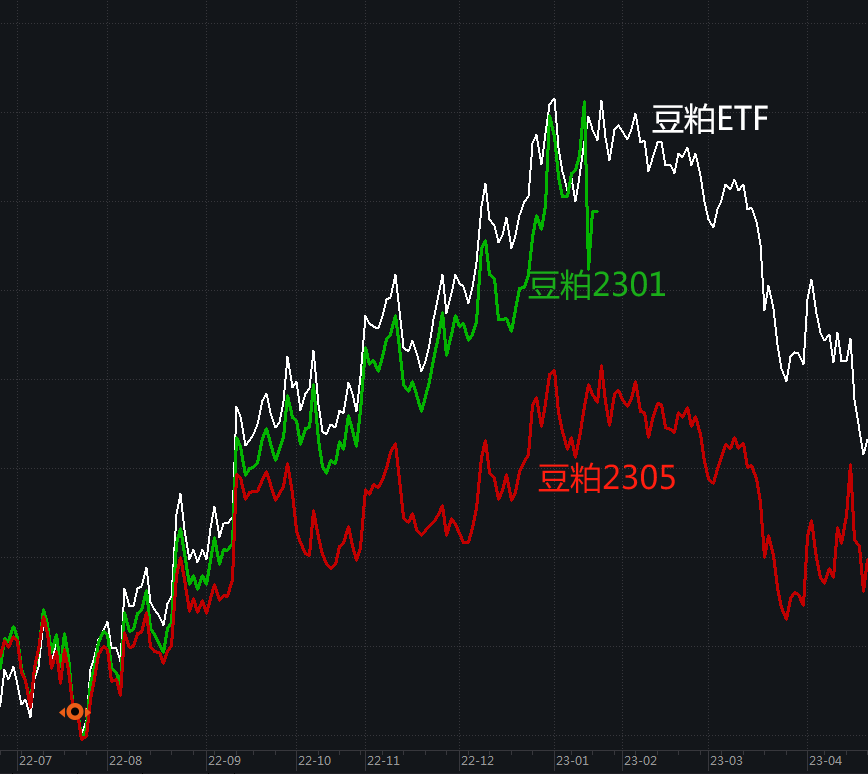

看下面的图,

白线是豆粕ETF,绿线是“豆粕2301”,2022年12月之前,两者同步变动,豆粕ETF重仓“豆粕2301”。

当时身处牛市中,近期合约的“豆粕2301”涨幅远大于远期合约的“豆粕2305”。

根据规则,“豆粕2301”会在2023年1月到期,所以基金经理在2022年12月换成了“豆粕2305”。

然后好巧不巧,刚换合约牛市就结束了,因为“豆粕2305”在牛市中涨幅小,所以可以预期接下来的熊市中,跌幅也不会很大,基金经理赚到了。

看具体数字的话,

以2022年底收盘价为例,

“豆粕2301”的收盘价是4688元/吨,“豆粕2305”的收盘价是3936元/吨,差了16%,单及时调仓这一项就锁定了不少收益。

3)2023年7月-12月,豆粕ETF的超额收益出现了第二波大爆发。

这次也是同样的操作,

2023年6月-8月,豆粕开始了新一轮涨价,近期合约的“豆粕2309”涨幅远高于远期合约的“豆粕2401”。

考虑到“豆粕2309”即将到期,基金经理又在高位及时把持仓换到了涨幅更小的“豆粕2401”上,再次躲过一波。

03

接连两次高低切换,再加上每年约2%的利息增强,这才有了豆粕ETF的长牛,以及和豆粕主力合约喇叭口越拉越大。

但你说这是基金经理的功劳吗?

其实不是。

豆粕ETF的业绩基准是“大商所豆粕期货价格指数”。

比较下基金和业绩基准的走势,基本一致。

虽然相对期货主力合约跑出了超额收益,但相对业绩基准并没有跑出,也就是说基金经理并没有出格的操作,高位换合约是跟着指数一起换。

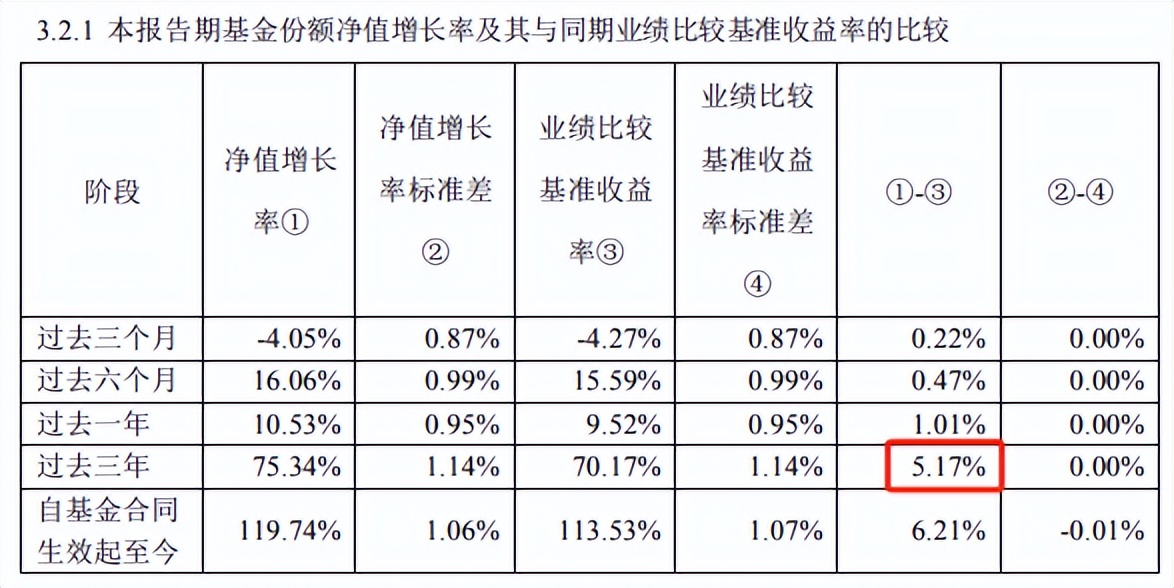

另外,看超额收益具体数字的话。

过去3年,豆粕ETF相对业绩基准跑出了5.17%的超额收益,每年约1.7%,这部分可能就是银行存款利息贡献的。

04

深挖下去,还有一个问题:

“大商所豆粕期货价格指数”是个什么东东呢?

其实也是豆粕期货主力合约。

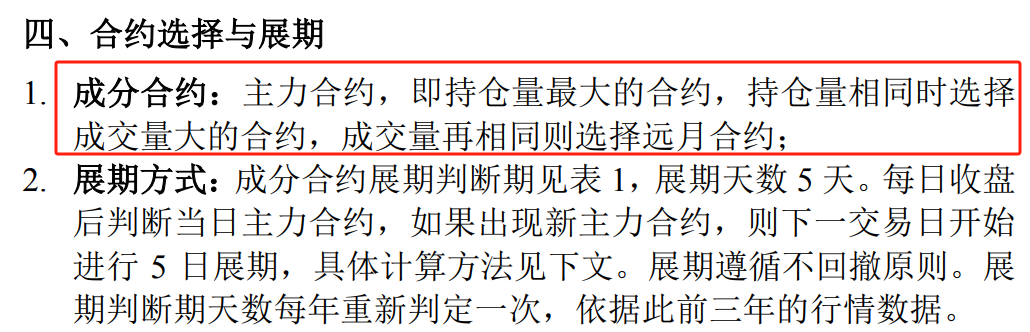

《指数编制方案》写的清清楚楚,

1)就是选主力合约,即持仓量最大的合约;

2)如果持仓量相同,那就选成交量大的合约;

3)如果成交量还相同,就选远月合约。

既然“大商所豆粕期货价格指数”也代表主力合约,跟踪它的豆粕ETF基本复制了它的走势。

为什么又说“豆粕ETF相对豆粕主力合约跑出来明显的超额收益呢?”

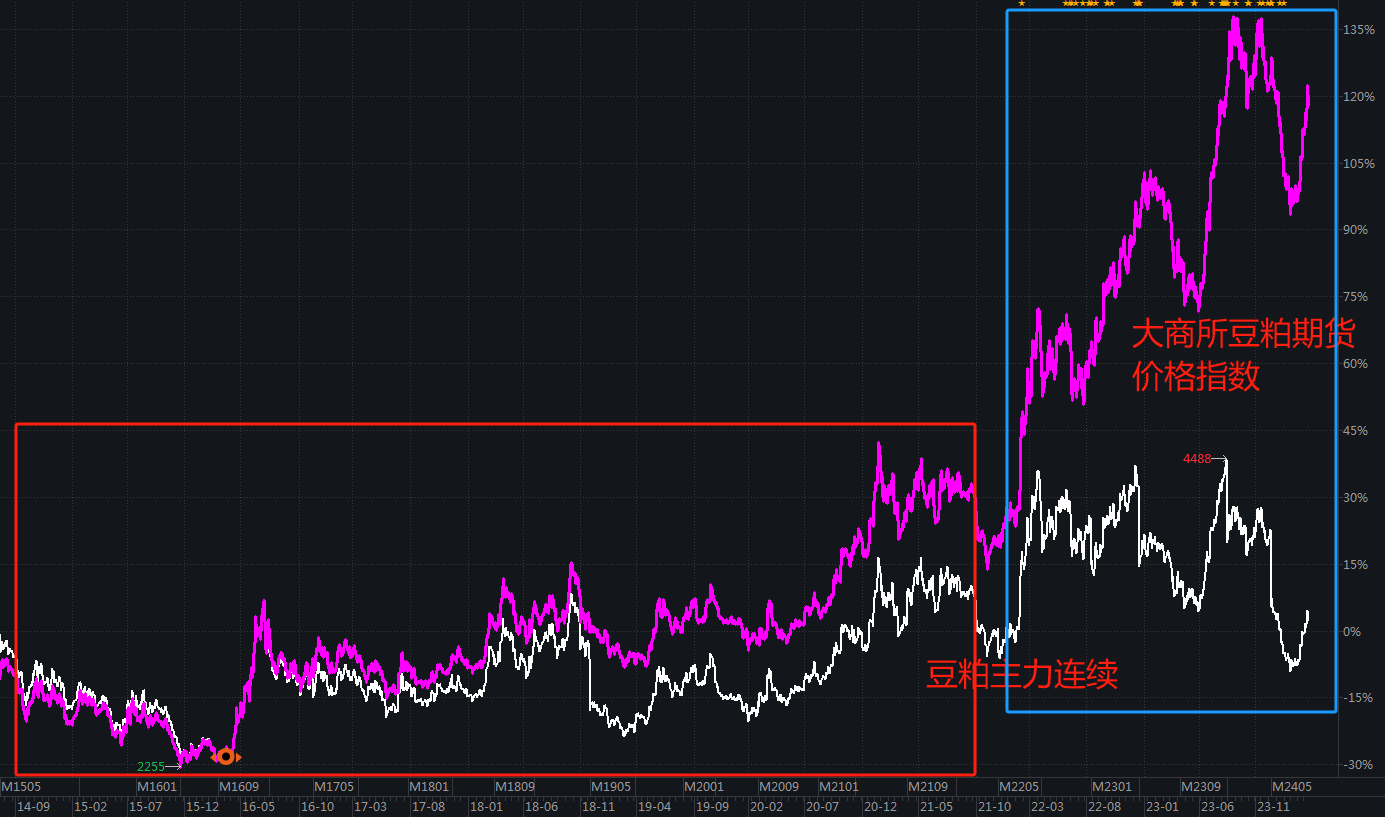

看下这张图,

黄线是“大商所豆粕期货价格指数”,K线是豆粕主力连续合约,

在主力合约切换的时候,因为价格不同,会存在明显的缺口。

“豆粕主力连续”,要代表主力合约的真实价格,不能修复这个缺口。

但“大商所豆粕期货价格指数”的目的是把主力合约的涨跌描绘到一个指数上,就修复了这个缺口。

两个指数的收益差,其实就是因为换合约导致的。

或者更清晰一点,再看这张图,

把“方框2”推上去,和“方框1”是重合的,

把“方框4”推上去,和“方框3”是重合的。

类似基金中分红的概念,

把每个缺口想象成一次分红,“大商所豆粕期货价格指数”就是包含分红的豆粕指数,“豆粕主力合约”就是不包含分红的豆粕指数。

这才有了豆粕期货价格只涨了18%,但底层资产是豆粕期货的豆粕ETF却涨了120%。

多涨出来的那一部分,大头是过去几年换合约的缺口(分红)贡献的,小头是银行存款利息贡献的。

05

然后另一个问题来了,分红(缺口)可持续吗?

要看行情,

比如最新的行情,

“豆粕2405”持仓每日减少4.5万张,“豆粕2409”持仓每日增加3.5万张,用不了多久,主力合约就会从“豆粕2405”切换到“豆粕2409”上。

再看价格,

“豆粕2405”是3317元/吨,“豆粕2409”是3321元/吨,按这个价格换过去明显要亏一点。

并不是换合约就会有缺口(分红),也可能是“负的缺口”。

再看长期的历史行情,

分红(缺口)收益还是有的,但之前几年不像这几年那么明显。

总的来说,

过去几年豆粕ETF的亮眼表现,主要归功于两次成功的高位换合约,赚到了牛市中的收益,但熊市中回吐的少。

不过,这个切换也不是基金经理主动为之,而是赶上了主力合约切换的窗口,巧了。

拉长时间,换合约带来的缺口(分红)收益是有的,但之前几年不像这几年那么明显。

免责声明:文章内容仅供参考,不构成投资建议

$华夏智胜先锋股票C(OTCFUND|014198)$$华夏能源革新股票A(OTCFUND|003834)$$豆粕ETF(SZ159985)$

(来源:懒猫的丰收日的财富号 2024-03-22 18:10) [点击查看原文]