- 点赞

- 评论

- ♥ 收藏

- A大中小

截至3月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

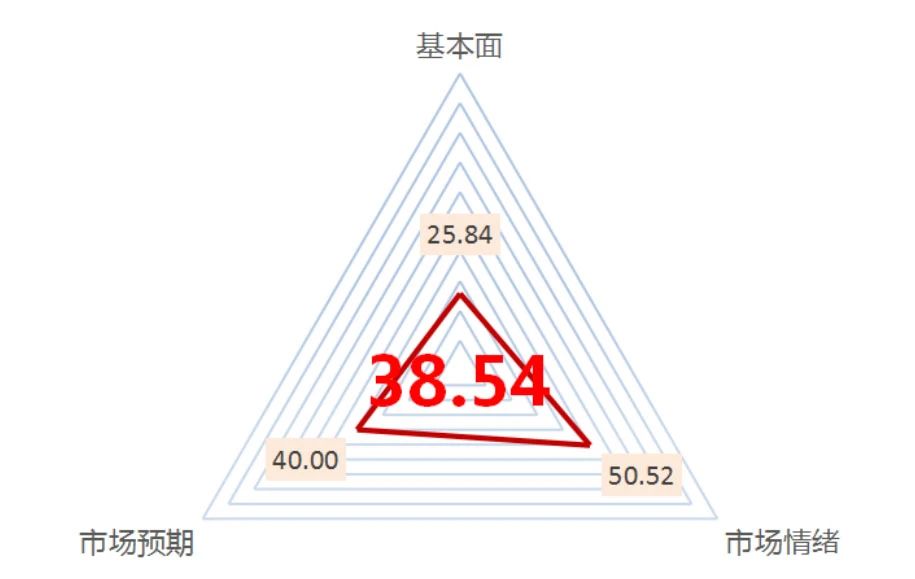

沪深300指数的中泰资管风险系统评分为38.54,较上月28.32有比较明显的回升。构成该分值的估值、预期、情绪评分全面回升。此外,该评分也是近半年来首次超过低风险区门槛值30分。

沪深300估值与上月相比提升明显(本月25.84,上月19.91),28个申万一级行业中,80%以上的行业估值有所上升,其中计算机行业的估值上升较为明显,目前已到达历史高估值区间(72%分位数)。

市场预期与上月相比同样也有回升(本月40.00,上月32.00)。分析师认为2024年以来,稳增长政策密集出台,随着实质性政策落地生效,年初经济超预期增长,但下行压力犹存。剔除基数效应影响,消费增长继续;投资触底反弹,随着经济内生修复动能加强,叠加资金面的支持,投资存在可持续增长基础。

市场情绪较上月的回升最为明显(本月50.52,上月34.89;分数越低表示市场情绪越低迷),该数值也是近一年来首次突破50(前次超过50为2023年3月,数值为50.70)。本月北上资金、公募基金发行回升明显,尤其北上资金已回升至历史中高位,但公募基金发行仍处于历史低位。此外,本月波动率有所下滑,处于历史低位。

虽然本月评分超过了低风险区门槛值30分,但整体来看,沪深300的风险分数仍在低位徘徊。有人会觉得困惑,为何数据会持续低迷?拐点何时回来?

上一次数据较长期低于低风险区门槛值(30分)还是2018年10月至2019年2月。2019年3月,也是情绪指标和预期指标更快速修复(分别从前一个月的35分、34.2分提升至当月的60分、60分),并由此开启了一轮行情。犹记得我们在2019年风险月报中提到,树上的花没开,但心中的花开了;股市的基本面没变,但投资者的情绪和预期变了。

当然,历史不会重演,但权益类资产从风险收益比角度所蕴含的价值是毋庸置疑的。虽然持续的低迷有些煎熬,但我们想再次引用当时月报中引用过的彼得·林奇的这段话:“如果你在市场,那你一定要明白市场是会下跌的。你要问自己你的投资周期是几个月还是10年?如果你投资股市的目的是几个月后为上大学的孩子支付学费,这样的投资是很愚蠢的,这和在赌场里面赌大小一样。但放在中长期的维度,在股市上,时间对你有利。你不应该担心一时的下跌,更应该考虑的是10年后你投的这家公司会怎么样?”

数据来源:中泰资管,数据截至2024年3月19日

股市潜在风险提示:

经济复苏是否符合预期;

稳经济政策出台是否及时;

国际地缘冲突(关注巴以冲突的发展对全球经济的冲击);

美国经济衰退风险。

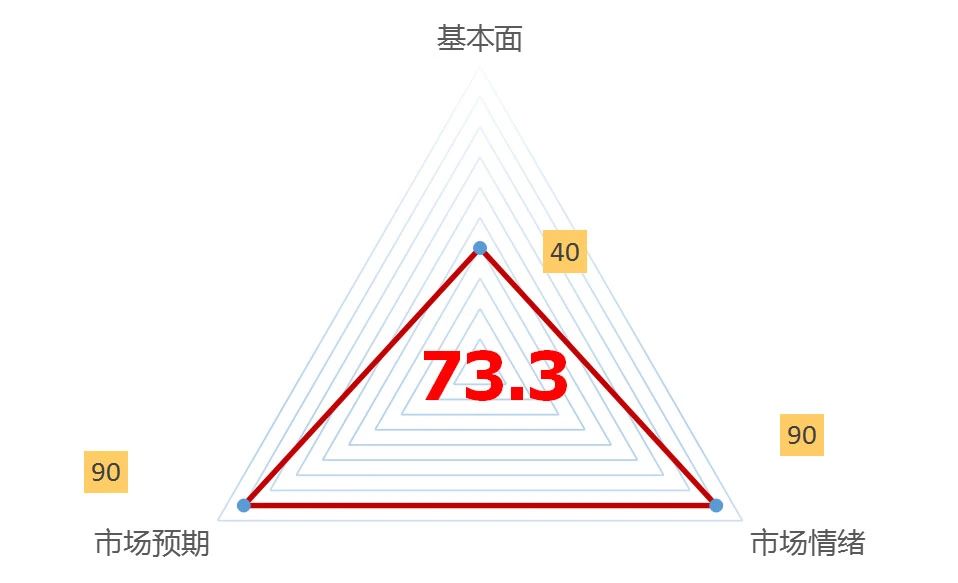

债市的中泰资管风险系统评分为73.3分,1-2月经济金融数据显示经济仍处于温和复苏阶段。考虑到经济波浪式恢复的特征,在利率债净供给大幅回升前,债券市场继续保持低位震荡格局。

1-2月经济数据方面呈现供给偏强、需求偏弱的特点,1-2月份社会消费品零售总额同比增长5.5%,不及前值7.4%,也不及预期5.8%,但高于去年同期增速的3.5%。同期全国规模以上工业增加值同比增长7.0%,高于前值6.8%,且显著高于预期5%。地产疲软的特征延续,1-2月全国房地产开发投资11842亿元,同比下降9.0%;房地产开发企业房屋施工面积666902万平方米,同比下降11.0%。房屋新开工面积9429万平方米,同比下降29.7%。商品房销售面积11369万平方米,同比下降20.5%。商品房销售额10566亿元,同比下降29.3%。2月末,商品房待售面积75969万平方米,同比增长15.9%。城镇调查失业率略有回升。2月,城镇调查失业率较上月小幅上升0.1个百分点至5.3%,但低于去年同期的5.6%。其中,外来、本地户籍人口失业率分别为4.8%、5.5%,均较上月提升0.1个百分点。

金融数据方面,继1月开门红之后,受春节错位因素影响,2月信贷社融环比出现季节性回落。从合计数据来看,今年1-2月贷款新增了6.37万亿元,较去年同比少增3400亿元,金融支持实体总体有力,符合央行“均衡投放、平滑波动”的政策指引。2月M1同比1.2%,较1月大幅回落,这表明1月M1改善的主要原因是春节错位,实体经济活力还有待恢复。

政策面看,两会《政府工作报告》提出经济增长预期目标为5%左右。要求稳健的货币政策要灵活适度、精准有效。积极的财政政策要适度加力、提质增效。赤字率拟按3%安排,赤字规模4.06万亿元,比上年年初预算增加1800亿元。一般公共预算支出规模28.5万亿元、比上年增加1.1万亿元。拟安排地方政府专项债券3.9万亿元、比上年增加1000亿元。为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

债市长端利率持续探低,受到基本面弱复苏,和货币政策保持流动性合理充裕的影响。债市净供给恢复短期较为缓慢,但中期压力较大。预计近期债市保持低位震荡格局。

债市潜在风险点:

国内经济修复超预期;

地产行业恢复预期;

海外需求超预期。

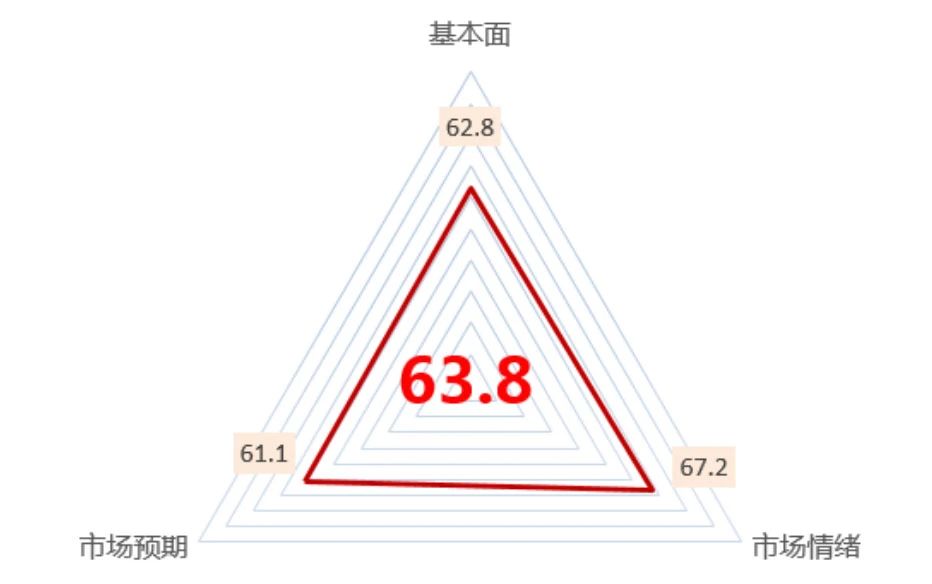

大宗商品黑色板块的中泰资管风险系统评分为63.8,风险属于中性区间,比上月有所下降,当前位置持有黑色板块品种承受风险程度一般。

国际方面,美联储3月议息将近,但从黄金和加密货币的表现来看,市场对降息的交易已经提前。

国内方面,刚刚公布的宏观数据显示国内经济前两月运行稳中有升,提振了市场情绪。但是房企的困境似乎还没有解决,市场对房地产的预期依然较差。从品种来看,成材库存高而建材的整体成交欠佳,铁矿发运量较高,煤炭产地价格低迷,黑色系目前的走势当以反弹对待。

数据来源:中泰资管,数据截至2024年3月19日

黑色板块潜在风险点:

国内地产企业的出路在何方还不清晰;

美国通胀数据抬头,美联储的货币政策仍有变数。

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。