- 2

- 评论

- ♥ 收藏

- A大中小

这届中国人太能存了!存款真这么香吗?

近日,一组金融数据上了热搜:据央行数据,从2020年初到2024年1月,中国住户存款累计增加58.24万亿元,相当于2009年到2019年的新增存款总和。甚至还出现了“特种兵式存钱”——为了更高的存款利率,从一个城市到另一个城市存款。

银行存款真这么香吗?

或许过去曾经如此,但随着定期存款利率连连下调,高利率已成往事,吃银行利息也没那么香了。

2022年9月份以来,全国主要商业银行三次调整存款利率,存款利率也随之降到了70多年来的历史最低。目前,国有四大行一年期存款利率只有1.45%,即便是3年和5年期的中长期存款,利率也只有1.95%和2%。这也难怪为什么“存款特种兵”们要开启“暴走”模式奔赴外地去存款了。

低利率环境下,我们还能投资点啥?

低利率环境下,存款、理财收益下降,股票市场波动又比较大,对于风险偏好较低的投资者来说,还能投资点什么呢?

债券型基金或许是个不错的选择。

近20年来,代表债券整体表现的中证全债指数屡创新高,实现了4.48%的年化收益率,年化波动率和区间最大回撤分别为1.70%和-4.28%。债券类资产在保证一定稳健性的同时获得了相当可观的回报,对于风险偏好较低的资金具备较大吸引力。

注:中证全债指数(H11001.CSI)年化收益率、年化波动率与区间最大回撤数据来源于Wind,时间区间为:2004/01/01-2023/12/31。指数表现不代表具体基金表现,过往表现不代表未来。

在这两年的债牛行情下,债券型基金的吸引力更加凸显。尤其2023年以来,权益市场波动不断,债券市场却暖意融融,中证全债指数2023年年度涨幅达5.23%,今年以来更是在不断持续创历史新高,开年至今已累计上涨2.31%。

注:数据来源:Wind,时间区间:2023/01/01-2023/12/31,今年以来时间区间:2024/01/01-2024/03/08

涨了这么多,还能买吗?

我国市场利率持续走低,这是债券市场迎来小牛行情的主要原因之一。当市场利率下降时,债券价格则会上涨。近期10年期国债收益率更是一度跌破2.3%,创近20年来新低。

没有一种资产能永远上涨、没有风险,债券也是如此。涨了这么久,短期内债券确实存在回调的可能性。

但整体而言,债券市场还是“牛长熊短”,走势相对比较平稳。

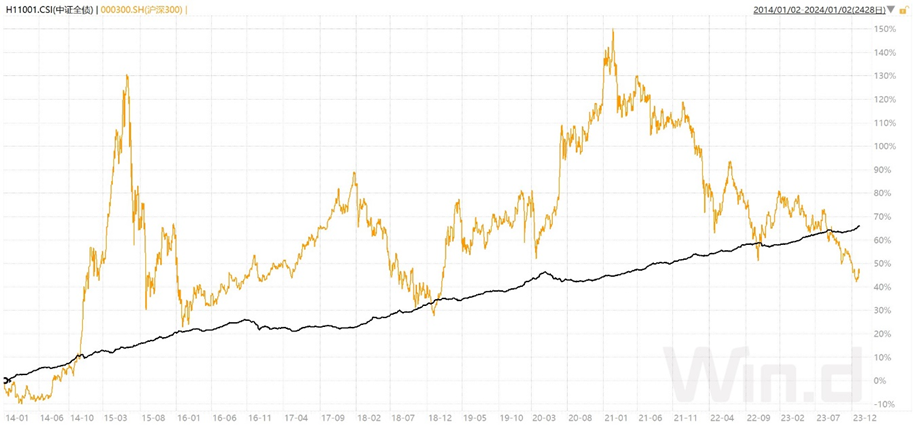

以中证全债指数为例,回顾近10年的走势,每一次大的回调,持续时间相较于股市来说要短很多,幅度也有限,并且每次的回调都慢慢迎来了修复。

注:中证全债指数(H11001.CSI)与沪深300(000300.SH)走势数据来源于Wind,时间区间为:2014/01/02-2024/1/2。指数过往表现不代表未来。

而从中长期来看,债券市场整体仍处于较为有利的环境中,长期向好的趋势仍然不变。

一方面,在中央政府加杠杆的背景下,政府更有意愿维持宽松的货币政策,资金利率长期维持在低位区间的概率较大,有望持续利好债市。

另一方面,“资产荒”环境下,机构仍有增配债市需求,即使后续债市出现调整,幅度也会相对有限。经济增长放缓、地方化债导致高息城投债日趋消失等原因,阶段性加剧了“资产荒”现象。在此背景下,如果债市出现调整,可能反而成为布局机会,进一步点燃机构“买买买”的热情。

债券型基金如何选?

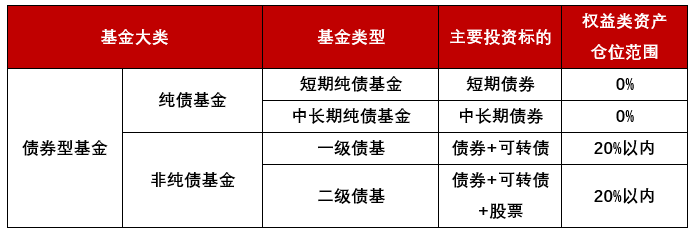

债券型基金种类繁多,投资标的纷繁复杂,风险水平也不尽相同。如何选择,成为了我们普通投资者的一大难题。

一些投资者们喜欢“看线买债基”,觉得收益越高的债基就是好债基,最好净值曲线“45度向上”,但却忽视了背后暗藏的风险。

一般来说,提高债券收益的方法主要有以下三种:

拉长债券久期。

久期指债券收回本息所需要的时间。拉长债券久期可以简单理解为将基金持有的短债替换成长债。一般情况下定期存款的时限越长,存款利率越高,债券也是如此,久期越长,收益率越高。理论上来说一直持有长债比持有短债收益率会更高。

虽然收益率高了,但长债的风险往往也比短债要大,因为长债对利率变动相对更为敏感。当遇到市场利率提高,那么债券型基金的回撤也会更大。

信用下沉。

所谓信用下沉就是持有高风险债券。一般情况下,违约风险越高的债券收益率也越高。想象一下,如果你要给一个信用不太好的人借钱,那是不是一定会收更高的利息?债券也是如此。

信用下沉虽然短期能提高收益率,但暴雷的风险也会大大提高。如果不幸遇到了债券违约,那面临的亏损也是巨大的。

提高杠杆率。

基金经理把资金投资于债券后,再将债券质押给相应的金融机构,从而获得资金,然后用这些资金买入更多的债券。

提高杠杆率是一把双刃剑,虽然可以在债券牛市时获得更高收益,但在债券市场表现不佳时亏损也会更大。因此对杠杆率的调节与把握是债券投资中非常关键的一环。

可以看出,高收益的背后也可能隐藏着高风险,如果只看收益率买债基,有一定概率会在债市回调过程中面临较大的波动。所以我们在挑选债基时,除了看到表面的收益、回撤情况,也要关注背后的风险。

介绍一只严控风险的二级债基

如果你想入手一只严控风险的债基,即将发行的$泉果泰然30天持有期债券A(OTCFUND|020855)$

$泉果泰然30天持有期债券C(OTCFUND|020856)$或许可以成为一个选择。

【稳健策略,严控风险】

作为一只二级债基,泉果泰然将以不低于80%的债券作为底层资产,债券部分以利率债为主,灵活调整久期,严格控制信用风险,合理运用杠杆。同时,泉果泰然保留了0-20%的权益仓位,基金经理坚持绝对收益理念,力求控制组合波动,积攒一定安全垫后,根据市场情况谨慎建仓。要知道目前沪深300的风险溢价已经处于近十年来87.28%分位点的高位,股票市场性价比还是不错的。(数据来源:Wind,截至2024/3/12)

注:利率债为主要投向仅基于现行市场的判断,不代表仅投资利率债或者主要投资利率债等任何承诺或者保证,本基金可投资的债券种类包括但不限于国债、地方政府债、金融债、企业债、公司债、可转债等,具体以产品合同为准。

【戴骏掌舵 代表产品曾获明星基金奖】

拟任基金经理戴骏,11年证券从业经验,6年投资管理经验。代表产品xx添瑞中短债,获《证券时报》2022年度五年期持续回报普通债券型明星基金奖,期间收益率19.00%(管理区间2017/9/15-2022/2/19)。

注:《证券时报》2022年度五年期持续回报普通债券型明星基金奖发布时间为2023/6/7。数据来源于定期报告。xx添瑞:期间收益率指产品2017/9/15-2022/3/31复权收益率,同期业绩比较基准为16.58%,戴骏与其他基金经理共同管理区间为2017/9/21-2022/2/19。基金经理过往业绩并非个人成果,与所属平台整体投资研究、风险管理等方面能力密切相关。

【30天持有,申赎灵活】

产品流动性强,持有满30天随时可赎回,免收赎回费。

投资中,往往“鱼和熊掌不可兼得”,但如果你既想要策略稳健、严控风险,又想要申赎灵活,同时还不想错过权益市场的复苏机会,那么泉果泰然或许可以能满足你的既要又要。

$泉果泰然30天持有期债券A(OTCFUND|020855)$

$泉果泰然30天持有期债券C(OTCFUND|020856)$

注:戴骏管理的其他产品业绩如下:

xx添瑞(005010) 2017/9/1-2017/12/31、2018-2021年度、2022/1/1-2022/3/31的区间收益率、比较基准分别为1.15%/0.28%、5.39%/5.56%、3.73%/3.39%、2.95%/2.37%、3.69%/3.27%、0.66%/0.63%。xx元禧(210006)与其他基金经理共同管理区间为2017/6/27-2022/2/19,2017-2021年度、2022/1/1-2022/3/31的区间收益率、比较基准分别为-2.40%/1.56%、0.01%/1.91%、8.02%/10.40%、16.72%/7.97%、8.32%/3.69%、-4.84%/-2.53%。

xx元盛(004333) 2016/9/1-2016/12/31、2017年度、2018/1/1-2018/3/31、2019-2021年度、2022/1/1-2022/3/31的区间收益率、比较基准分别为-1.9%/-1.48%、-0.55%/0.24%、2.04%/1.88%、2.24%/4.59%、6.67%/2.98%、5.64%/5.09%、0.49%/0.77%。

xx添利(002586) 2017-2021年度、2022/1/1-2022/3/31的区间收益率、比较基准分别为0.40%/1.51%、6.57%/8.15%、5.61%/5.48%、10.71%/3.42%、7.03%/4.70%、-3.81%/0.27%。

xx持久增利(162105)与其他基金经理共同管理区间为2016/10/22-2018/7/7,2016/9/1-2016/12/31、2017-2018年度的区间收益率、比较基准分别为-1.01%/-1.31%、-1.75%/1.25%、-8.09%/6.35%。

xx添荣纯债(004033)2020-2021年度、2022/1/1-2022/3/31的区间收益率、比较基准分别为4.65%/0.26%、3.82%/1.99%、-2.92%/0.15%。

xx添益(003163)与其他基金经理共同管理区间为2021/10/21-2022/1/27,2021/9/1-2021/12/31、2022/1/1-2022/3/31的区间收益率、比较基准分别为1.13%/0.58%、0.83%/0.12%。

风险提示:本基金每份基金份额设置30天锁定持有期,持有人在锁定期内不能申请办理赎回及转换转出业务。本基金是一只二级债基,通常情况下其预期收益与风险高于货币市场基金和纯债基金,低于股票型基金和混合型基金。投资本基金可能面临:市场风险、流动性风险、操作风险、管理风险,参与国债期货、信用衍生品的风险,投资资产支持证券、港股通标的股票、存托凭证等产生的特有风险。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。基金有风险,投资须谨慎。基金管理人不保证基金一定盈利,也不保证最低收益,投资者在投资前请认真阅读《基金合同》《招募说明书》等法律文件及相关公告。本基金管理人评级为中低风险等级(R2),适合稳健型(C2)及以上的投资者,具体风险评级结果请以销售机构评级为准。本基金由泉果基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

(来源:泉果基金的财富号 2024-03-20 11:26) [点击查看原文]