- 点赞

- 评论

- ♥ 收藏

- A大中小

1、市场回顾与分析

主要指数情况

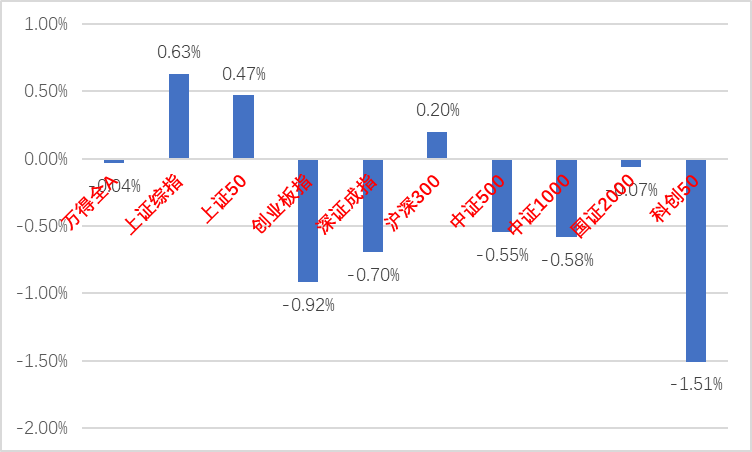

上周A股主要指数涨跌不一,出现一定缩量特征。

图1:A股主要指数周涨跌幅

各行业情况

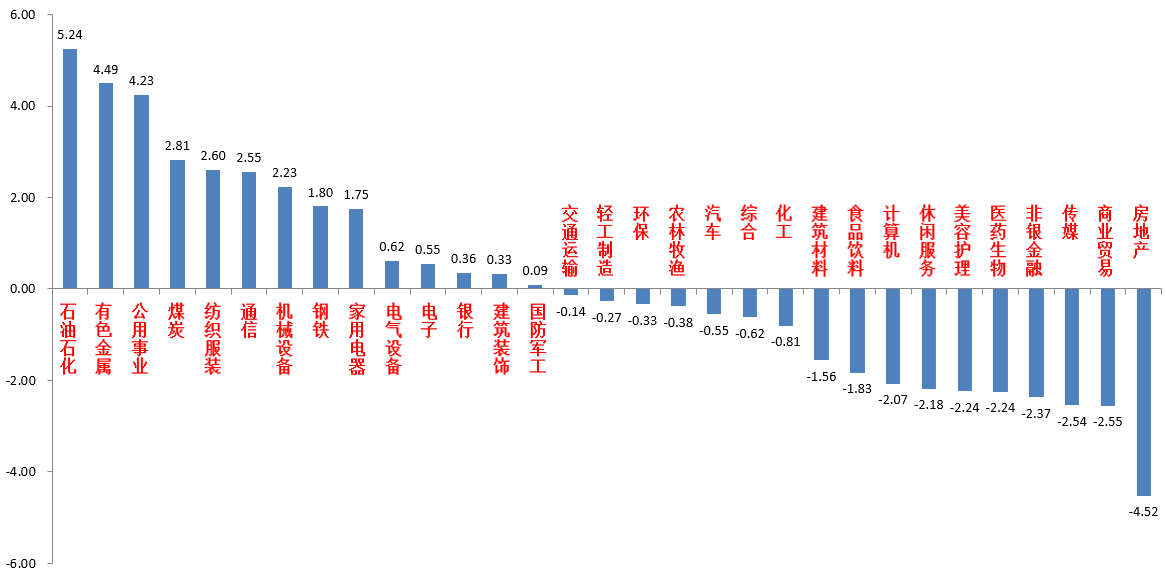

31个申万一级行业中,石油石化(5.24%)、有色金属(4.49%)和公用事业(4.23%)居涨幅前三。房地产(-4.52%)、商业贸易(-2.55%)和传媒(-2.54%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

海关总署:以美元计,2024年1-2月我国出口总额同增7.1%。进口总额同增3.5%。超预期。出口增速明显高于2023年12月的2.3%。究其原因,一是随着年初中美关系阶段性缓和,多种商品海外需求上升。二是今年1-2月比去年同期多1天,三是去年同期基数较低。从国别看,对东盟及美国等地的出口拉动较大,而对欧洲、日本以及韩国等地的出口依然较弱。

从产品来看,机电产品是出口的主要拉动项,塑料制品、家具及其零件、服装及衣着附件、纺织纱线以及织物及制品等商品出口均有不错的表现。1-2月进口同比增速为3.5%较2023年12月的0.2%也有明显增长。从国家和地区来看,韩国和东盟是我国进口的主要贡献,从产品来看,集成电路表现最好,大豆进口是拖累项。后续应继续观察数据能否持续转好。

3月9日,国家统计局公布2024年2月份通胀数据。CPI同比0.7%,预期0.4%,前值-0.8%;CPI环比1.0%,前值0.3%;PPI同比-2.7%,预期值-2.5%,前值-2.5%;PPI环比-0.2%,前值-0.2%;CPI超预期而PPI不及预期。去年基数走低、春节错月叠加需求修复是CPI同比高增主要原因。去年春节位于1月叠加同期疫情防控转段,累积的消费需求出现了较为明显的释放,导致去年1月CPI同比增速相对较高(同比2.1%),而二月则出现了较为明显的回落(同比1.0%),基数低。

分项看,非食品价格上涨1.1%,涨幅比上月扩大0.7个百分点,贡献了几乎全部的CPI涨幅(服务拉动)。而PPI低预期主要是黑色系价格降幅扩大的拖累。今年北方气温偏高,采暖用煤需求减少,加之非电用煤需求季节性偏弱;另外受春节假日地产基建项目停工影响,钢材、水泥等行业需求减少,共同导致黑色系价格回落。通胀数据表明当前我国通胀水平仍低,后续观察需求恢复和设备更新等政策带动效果。

美国劳工部:2月新增非农就业人数27.5万人,超市场预期。但将去年12月新增非农就业人数由33.3万人下修为29万人,今年1月由35.3万人下调至22.9万人,合计共减少16.7万人。两者综合总体偏中性,表明美国经济短期依然具有韧性但上行动能下降,通胀有回落态势,加上鲍威尔偏鸽派的发言,使得美国降息预期又小幅上升。截至3月9日CME观察预期美联储大概率降息的时点在6月。

3、后市展望

上周A股市场热点板块分歧加大,出现缩量特征。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从资金面看,上周外资净流出31亿元。基金方面多个宽基指数ETF继续放量。

两会举办期间,市场出现分歧,板块轮动加剧。但在国家队托市和行业催化出现下整体走稳。两会对经济方面的目标和政策增量基本不超市场预期,但进一步确立了新质生产力作为今年经济工作主线的地位。

资金层面,在前期市场下跌和监管新措施的出台后,当前市场做空力量不强,量化DMA策略等被限制,加上当前私募仓位也偏低,减仓空间不大。随着本周两会的结束,市场可能又会进入业绩与政策效果的验证期。即将到来的财报披露期对市场的影响可能逐渐增强。

而由于当前市场热点板块都出现了分歧,短期市场可能进入震荡行情,继续行业快速轮动。中长期看市场真正反转仍需要经济基本面好转或强力政策的支持,继续对市场抱有审慎乐观的态度。建议投资者逢低提高仓位。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(虽然出现分歧但逻辑未破,优先能源公用类和低估值品种)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面强势的(英伟达股价大跌可能会加剧AI链分歧,但相关的TMT+电子个股如有调整配置价值仍强,是新质生产力加持下的最强主题。另有降息预期下的上游周期,出口超预期支撑的出海+消费品更新概念的家电等消费,出海+设备更新催化的高端制造业)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加医疗创新混合发起式A(OTCFUND|016756)$$中加医疗创新混合发起式C(OTCFUND|016757)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加新兴成长混合A(OTCFUND|009855)$$中加新兴消费混合C(OTCFUND|010177)$$沪深300(SH000300)$$上证指数(SH000001)$$创业板指(SZ399006)$

#新质生产力是什么?如何指引后市方向?#

(来源:中加基金的财富号 2024-03-11 10:21) [点击查看原文]