- 2

- 评论

- ♥ 收藏

- A大中小

近日,半导体材料受利好消息刺激,应声上涨,一度领先全市场。去年,半导体行业在三季度有了短暂的起势后,在四季度又迎来回调,回撤幅度大于大部分行业。那么,此次半导体材料涨势如此明显,主要是受哪些因素撬动?半导体材料能迎来持续的修复行情吗?

1、存储率先触底反弹,下游推动上游需求

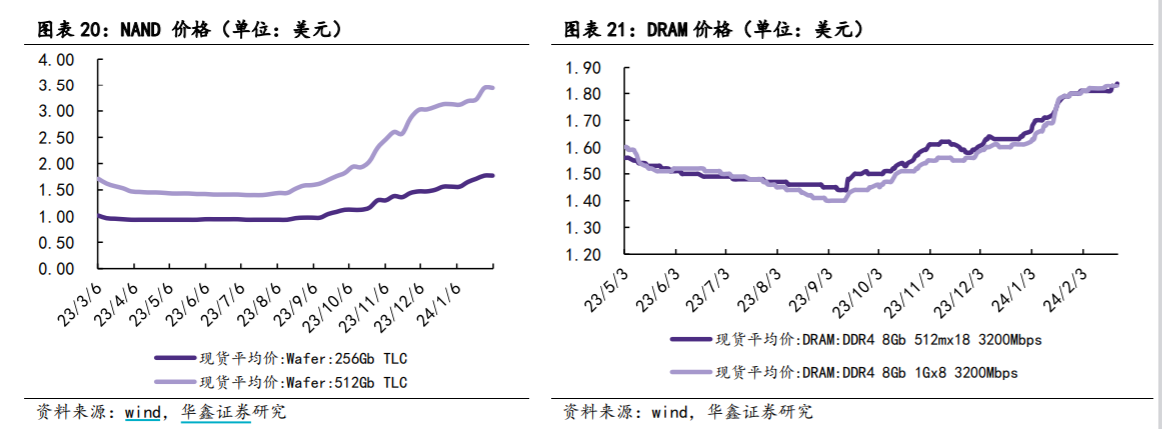

2024 年以来 DRAM 存储芯片价格连续上涨,中国客户接受提价。智能手机厂商与 PC 厂商预计 2024 年将迎来需求复苏,将带动 NAND Flash、DRAM 价格上涨。根据 TechInsights 最新统计数据显示,截至 2024 年 2 月 16 日的一周,DRAM 销售额同比增长 79%,此外 13 周移动平均线较去年同期飙升79%,根据预测,2024 全年,全球 DRAM 芯片销售额将增长46%,达到 780 亿美元。根据 Gartner 此前预测,存储芯片需求在 2024 年将强劲复苏,营收预估将暴增 66.3%,存储行业有望迎来新一轮景气度周期。

信达证券发布研究报告称,根据WSTS预测,2024年存储芯片市场同比将增长44.8%,增幅居于半导体细分领域之首。华鑫证券调研认为,从价的维度来看,2024 年以来 DRAM 存储芯片价格连续上涨,中国客户接受提价。从量的维度来看,截至 2024 年 2 月 16 日的一周,DRAM 销售额同比增长 79%,此外 13 周移动平均线较去年同期飙升79%。

根据 Gartner 此前预测,存储芯片需求在 2024 年将强劲复苏,营收预估将暴增 66.3%,存储行业有望迎来新一轮景气度周期。

另外,消息面上,中国芯片企业在美胜诉,芯片行业再传利好。此次胜诉或将推动存储芯片行业复苏进程,也是中国行业发展不错的机遇。

2、AI算力需求扩大,未来增量可期

AI应用催生算力需求大幅提升。据了解,GPT开发者大会结束后不久,由于访问量远超预期,ChatGPT和API服务经历了将近2小时的故障,OpenAI的最大竞争对手——Anthropic也同样遇到了服务器无法响应的问题,凸显算力紧缺。

短期来看,关键算力供给受限下,算力供需两侧或将出现阶段性失衡,相关服务器、算力租赁概念热度有望提升。长期来看,外围限制下,国产算力芯片及全产业链布局进程有望加速,搭建高速光通信网络,通过超高速率芯片&内存互联,允许万卡集群跨GPU数据高速无损交换,仍是充分发挥算力集群性能的核心,算力基础设施国产替代空间广阔。新型的算力需求出现,自然需要先进的材料设备来推动芯片生产,因此这也是未来的一个增量曲线。

Sora的推出引爆了算力需求,AI芯片有望成为半导体行业增长的新动力。美国半导体行业协会(SIA)近日表示,因个人电脑、智能手机销售低迷,2023年全球半导体销售额预估同比下降9.4%,但2024年半导体销售额有望摆脱萎缩转为增加,预计将增长13.1%。

3、财报驱动情绪回暖

资料显示,在国产替代以及需求扩张的催化下,半导体材料的投资具备极高的配置价值。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(47.92%)、半导体材料(20.99%)占比靠前,合计权重近70%,充分聚焦指数主题。前十大成分股覆盖半导体设备及材料的各个环节,中微公司、北方华创、沪硅产业、TCL科技、雅克股份均在其中,既有刻蚀机、薄膜积淀、硅片、面板等龙头,也有近期大热的光刻胶优势标的。

图片来源:中证公司官网

消息面上,近期几家半导体材料公司披露业绩快报,增长均超市场预期。中微公司2月26日发布业绩快报,营业收入约62.64亿元,同比增加32.15%;归属于上市公司股东的净利润约17.86亿元,同比增加52.67%.

盛美上海发布科创板首批年度报告,2023年公司实现营收38.88亿元,同比增长35.34%,归母净利润9.11亿元,同比增长36.21%。

江丰电子业绩快报显示,2023年公司实现营收25.76亿元,同比增长10.80%,归母净利润2.32亿元,扣非归母净利润1.59亿元。

中信证券认为国内对于光刻机产业链的投资和支持力度持续加大,国产高端光刻机的发展有望获得推动,半导体设备产业链将有望同步受益。未来若DUV及EUV设备逐步实现国产化突破,对28nm和14nm产线有能力逐步实现国产替代,有望迎来新一轮的半导体扩产周期。建议关注受到光刻机影响的半导体制造、设备、零部件自主化替代的相关公司,尤其是光刻工艺相关的设备和零部件厂商。

【相关指数产品】

半导体材料ETF(562590):跟踪中证半导体材料设备指数,指数中半导体设备(47.92%)、半导体材料(20.99%)占比靠前,合计权重近70%,充分聚焦指数主题。前十大成分股覆盖半导体设备及材料的各个环节,中微公司、北方华创、沪硅产业、TCL科技、雅克股份均在其中,既有刻蚀机、薄膜积淀、硅片、面板等龙头,也有近期大热的光刻胶优势标的。$半导体材料ETF(SH562590)$ $华夏中证半导体材料设备主题ETF发起式联接A(OTCFUND|020356)$ $华夏中证半导体材料设备主题ETF发起式联接C(OTCFUND|020357)$

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$ $华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

(来源:华夏基金的财富号 2024-03-06 16:51) [点击查看原文]