- 2

- 评论

- ♥ 收藏

- A大中小

一周市场回顾

日成交连续上万亿,沪指周线三连阳

上周A股震荡上行,风格方面,成长优于价值。全周来看,主要宽基指数中,上证指数上涨0.74%,上证50指数下跌0.76%,沪深300上涨1.38%,中证500上涨3.49%,创业板指上涨3.74%。

行业方面,申万31个一级行业有23个行业录得正收益,具体来看,计算机(7.53%)、电子(7.02%)、通信(6.05%)、机械设备(5.60%)、家用电器(5.55%)表现靠前;银行(-2.33%)、交通运输(-1.29%)、公用事业(-1.05%)、煤炭(-1.00%)、房地产(-0.72%)等表现靠后。

海外方面,上周美国商务部发布数据显示,美国四季度GDP年化季环比增速从3.3%略微修正至3.2%,但当季个人消费支出依旧强劲,个人消费者支出季度环比增幅从2.8%上修至3.0%;此外,核心PCE物价指数年化季环比修正增速为2.1%,显示通胀压力依然存在,市场对美联储启动降息的预期时间进一步推迟,上周海外主要股市涨跌不一。

一周热点回顾

节假日因素扰动,2月官方制造业PMI继续收缩

3月1日,国家统计局发布了2月制造业采购经理指数(PMI)。

具体来看,2月制造业PMI为49.1%,比上月下降0.1个百分点;非制造业商务活动指数为51.4%,比上月上升0.7个百分点,高于临界点,表明非制造业扩张步伐继续加快。

2月制造业PMI较上月回落0.1个百分点,今年2月节假日偏多可能有所拖累,制造业处于传统生产淡季。五个分项指数均低于临界点,其中,生产指数下降幅度较大,且9个月来首次降入收缩区间,这可能是拖累2月PMI指数整体下行的主要原因。不过,消费业PMI大幅回暖,与春节出行和消费热度相一致;土木建筑业PMI有所回升,与社融信贷中政府类项目支撑也有关系。

值得注意的是,同样于3月1日发布的中国2月财新制造业PMI为50.9,前值50.8。至此,财新制造业PMI连续四个月位于扩张区间。2月,官方制造业PMI与财新PMI走势略不一致,主要是大型企业和中小型企业的样本差异所致。

从本轮周期来看,受地产拖累在4月之前可能很难见到经济数据有大幅超预期改善,但更偏民营调查的财新PMI12个月滚动已经形成了一定的上行趋势,且基本位于荣枯线以上。基本面方面,后续建议关注两会政策支持、三中改革和4月后的地产拖累是否显著减弱。

一周资金追踪

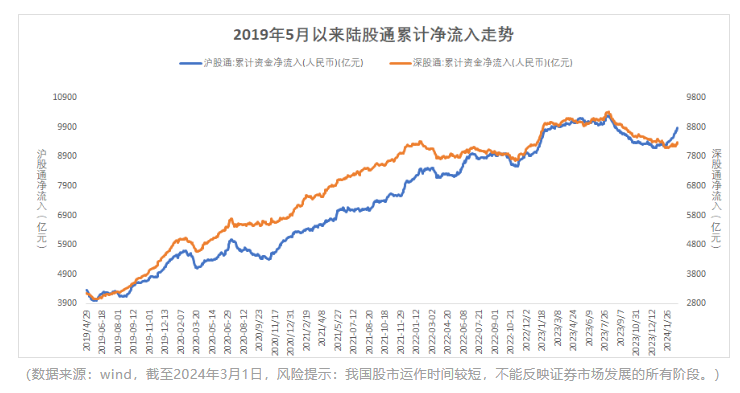

单周超200亿,外资净流入创阶段性新高

市场情绪方面,A股市场成交继续保持一定活跃度,上周连续四个交易日成交突破万亿,全周日均成交额为11000亿元,较前一周大幅提升21.85%。

资金方面,上周北向资金(外资)、南向资金继续保持净流入。具体来看,北向资金(外资)已连续四周保持净流入态势,上周净流入235.45亿元,其中沪股通净流入156.66亿,深股通净流入78.79亿。南向赴港资金(内资)净流入91.89亿港元,其中沪市港股通净流入80.98亿港元,深市港股通净流入10.91亿港元。

行业方面,外资净流入的板块包括电子、有色金属、汽车、家用电器、医药生物等,其中电子的净流入为39.94亿,净流出的板块包括交通运输、轻工制造、农林牧渔、房地产、商贸零售等,其中交通运输的净流出为9.24亿。

市场估值分位数

主要指数估值方面,截至3月1日,沪深300指数PE估值为11.48倍,处于近10年以来21.18%分位,中证800指数PE估值为12.63倍,处于近10年以来20.59%分位;风险溢价而言,沪深300指数与中证800指数近10年来历史分位数仍分别为87.75%、89.8%,仍具备不错长期投资性价比。

$博道成长智航股票C(OTCFUND|013642)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道伍佰智航股票C(OTCFUND|007832)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

(来源:博道基金的财富号 2024-03-04 17:50) [点击查看原文]