- 1

- 1

- ♥ 收藏

- A大中小

我们都知道债券型基金一般主要分为三类:纯债基金、一级债基、二级债基。纯债基金只投债券,收益和风险在三类债券基金中最低;一级债基可以打新股,因为打新股需要股票市值,所以市场上大多一级债基几乎就是纯债基金,只有很少的一级债基配置了股票。

而二级债基主要投资债券,另外可以投资少部分的股票,但股票仓位一般不超过20%,所以二级债基整体的收益和波动性会比纯债基金大一些。

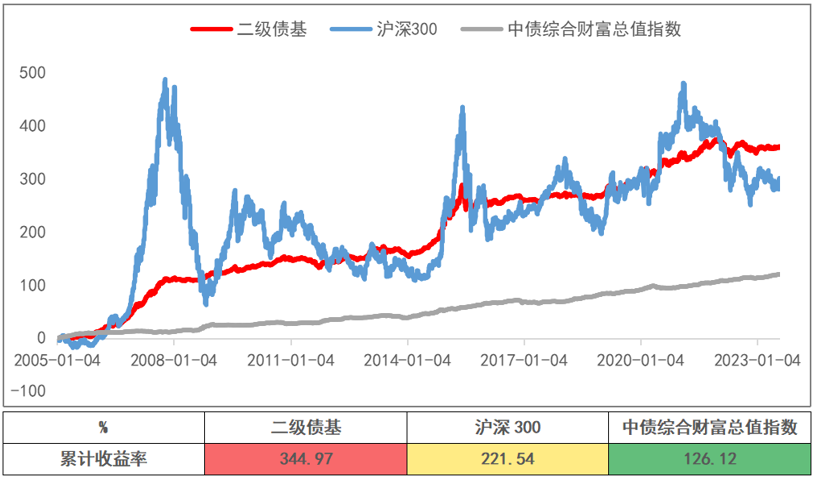

下图是二级债基与沪深300指数、中债综合财富总值指数的累计收益率走势图,可见配置20%左右股票的二级债基在长期业绩走势上,远超中债综合财富总值指数,牺牲了一部分波动性,但收获了更高的收益。

数据来源:Wind,截至2024-01-31;指数历史表现不预示未来,市场有风险,投资需谨慎。上述内容及观点仅供参考,不构成任何投资建议。

即使与沪深300指数比较,二级债基在某些时间点的累计收益率也是能跑赢沪深300指数的,这主要因为沪深300指数是纯股票指数,其波动性相对较大。如果您接受不了沪深300指数的波动,又想相对比较稳地收获超过纯债基金回报,个人觉得可以试试买入二级债基并长期持有。

最近市场很火的固收+基金就包括二级债基。其实当前市场环境下,二级债基还是比较有优势的。

就债市而言,从当前宏观环境看,经济持续复苏,结构和强度有待观察,货币和财政的配合是债市核心关注点。2023年居民、企业融资需求总体偏弱,信贷增长动能减弱,实体资金进入投资和消费动力不足,融资利率需进一步下行配合财政政策起效,2024年大概率继续降准降息,对债市形成利好。

就股市而言,无论是市场宽基指数还是曾经的热门赛道,估值均回落至底部区域,市场情绪已极致悲观,权益市场进一步大幅下行的风险相对有限,配置性价比突出。

本文给大家简单介绍一位擅长量化的二级债基基金经理——富国基金的陈斯扬。

一、个人简历

陈斯扬是金融工程专业出身,武汉大学金融工程学士,英国华威大学金融数学硕士。曾任交银施罗德基金管理有限公司研究员、投资经理;2016年10月加入富国基金,曾任定量投资经理,现任富国基金量化投资部定量基金经理,具有11年证券从业经历,投资管理年限近6年。

前几天,富国基金公众号挂出了对陈斯扬的分析(《万物皆可AI!在固收投资中,人工智能可以帮我们做些什么?》),详细介绍了他的量化投资策略。

https://mp.weixin.qq.com/s/4owVN2vMQB8r-vPkpgS_kQ

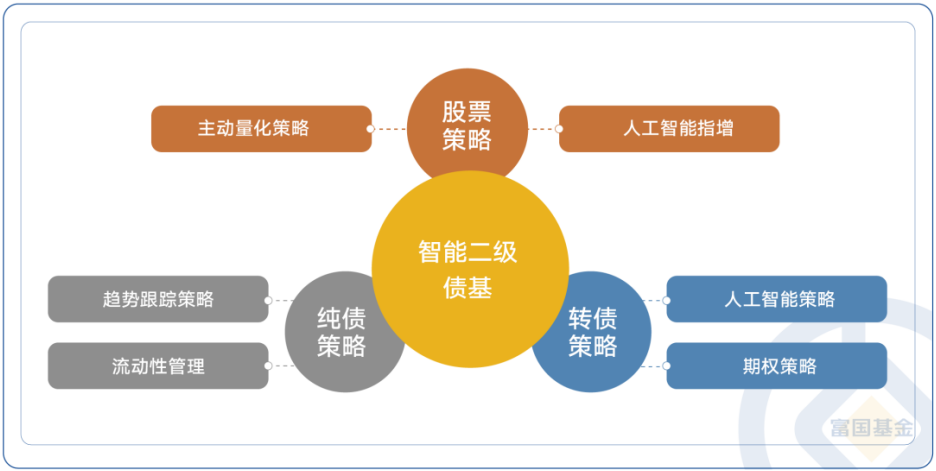

陈斯扬说,量化代表着一种研究方法和态度,不拘泥于股票、债券或任一类别的资产,工具属性较强,对二级债基里的三大类资产股票、可转债、纯债他都是用量化策略做投资。

资料来源:富国基金公众号

针对股票资产,他用人工智能选股模型对股票池里的股票打分,得分高的股票多配些,得分少的少配些,不求一碗水端平,而是在有机会的时候尽可能捕捉标的的阿尔法。

针对债券资产,他采用动量交易策略,即根据市场价格变动趋势,作出买入或卖出决策。

国内债券市场动量效应比较强,一旦价格向某一方向变动的态势得到确立,那么延续这一态势的可能性或将大于反转。借助AI工具,陈斯扬的动量交易策略能迅速读取大量数据,更精准的捕捉动量信号,从而快速、灵活的应对市场变化。

针对可转债资产,考虑到可转债波动较大,他参照股票建立了可转债模型因子库,对转债质地进行打分,从中配置较优的标的。

二、业绩与持仓

目前陈斯扬一共管了3只二级债基,分别是富国兴利增强、富国宝利增强、富国丰利增强。因为是二级债基,三只基金的股票仓位都没超过20%,不过陈斯扬额外配了可转债仓位增强收益,富国兴利增强配的最多,业绩也最好,最近五年的收益率是39.11%,超出业绩基准31.42%,同类排名40/360(数据来源:基金定期报告,截至2023年12月31日)。

数据来源:基金收益、基金业绩比较基准来自定期报告,截至2023-12-31;基金排名及相关数据来自海通证券,截至2023/12/31

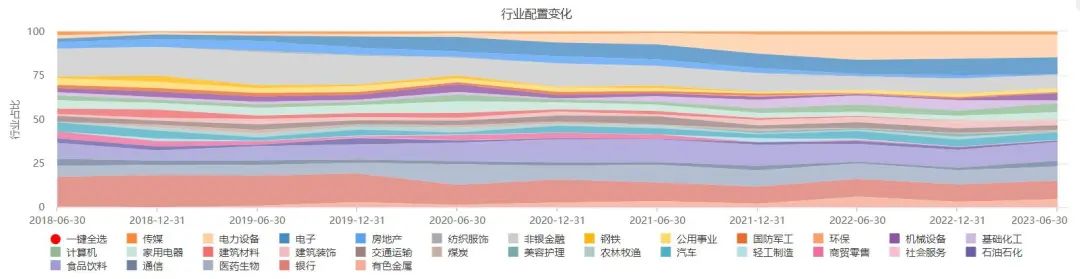

要说谁最能代表陈斯扬的风格,还是富国丰利增强,这只基金的业绩比较基准是中债综合全价指数收益率*80%+中证 500 指数收益率*20%。

陈斯扬采用了量化策略操作,股票持仓行业分散且均匀,没有特别明显的风格暴露,和中证500指数的行业构成接近。纯债仓位主要是低风险的国债和银行永续债,另外持有20%左右的可转债仓位做超额。

数据来源:Choice,截至2023年6月30日

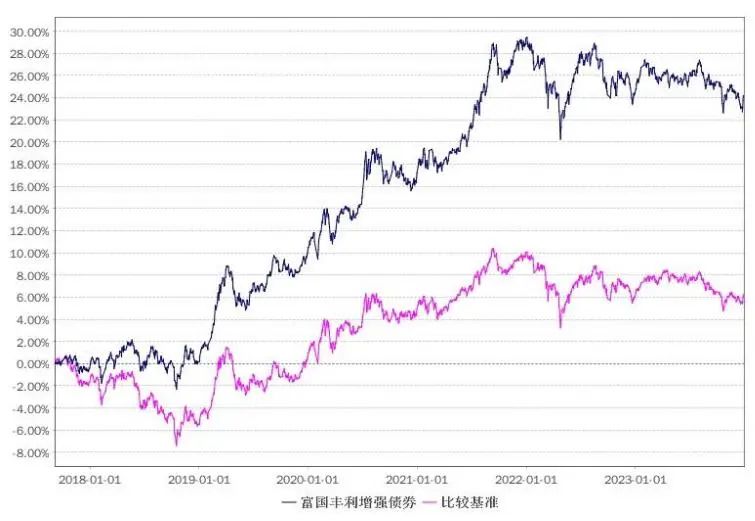

截至2023年底,富国丰利增强近5年的收益率是24.01%,最大回撤是5.41%。同期,业绩比较基准的收益率是12.34%,最大回撤是6.49%,富国丰利增强在收益率和回撤上都跑赢了业绩比较基准(数据来源;基金定期报告、Choice,截至2023年12月31日)。

数据来源:基金定期报告,截至2023年12月31日

三、最新观点

四季报中,陈斯扬分享了对股票、纯债、可转债三个市场的看法:

第一、国内主要股指回调拖累的权益仓位的收益,但得益于四季度市场风格稳定和延续,超额收益较为显著,主要来自小盘、价值、高股息等方向。

第二、短端债券利率受跨年资金扰动持续走高,长端利率在配置需求和货币政策宽松预期推动下持续回落,期限利差走低。鉴于长端利率对于经济的走弱已经充分预期,短端的确定性和性价比更高,组合纯债仓位维持了较短的久期和较为安全的信用等级配置。

第三、转债市场估值水平在四季度有一定压缩,高到期收益率个券数量明显增多,已具备左侧布局价值,组合整体转债仓位所有抬升。

四、写在最后

我对富国基金是比较看好的,国内“老十家”基金管理公司之一。传承与创新并举,近年连续获得《中国证券报》、《证券时报》、《上海证券报》颁发的年度基金公司荣誉。

陈斯扬也是一位在量化领域深耕多年的资深人士,擅长模型研究和管理,借助AI在股票、纯债、可转债三大资产领域都建立了量化模型,历史业绩也很好。

现在他要发一只新基金富国盛利增强债券型基金(A类:020811、C类:020812),新基金依然沿用量化策略,不过定位风险更低,股票、可转债仓位合计不超过20%,纯债打底,仓位超过80%,大家可以关注下。$富国盛利增强债券发起式A(OTCFUND|020811)$$富国盛利增强债券发起式C(OTCFUND|020812)$

我的文章基本是基金梳理笔记,信息量还是比较大的,感谢您的耐心阅读,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险揭示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。

(来源:阡陌说的财富号 2024-03-01 10:23) [点击查看原文]