- 1

- 评论

- ♥ 收藏

- A大中小

从长期来看,中美脱钩与逆全球化+海外持续高利率+国内地产萎缩是必然趋势,这样的背景下,一方面,长期来看,总体的宏观需求大概率将会持续萎靡,另一方面,国内部分产能面临被替代或脱钩/分流蚕食的风险。

因此,从板块选择上,需要满足以下特点:

1.不可替代性,无法被分流到其他国家,供给具备刚性;

2.需求与宏观经济相关性小,不会因为宏观经济下行,而使得需求受到冲击;

3.存在长期供给缺口;

综上,满足以上条件的行业,目前在板块内部来看,只有造船业:景气度将长期上行,且不受中美脱钩/逆全球化影响。

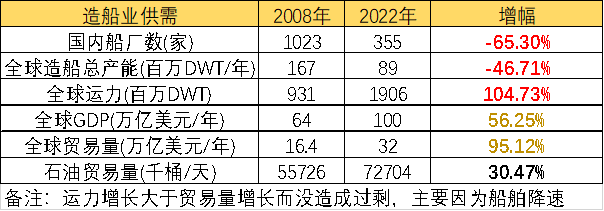

行业供给端,2008年全球具备生产能力的船厂有1023家,而到了2023年,全球具备生产能力的船厂只剩下355家,下滑的幅度达到了65%。但同时期,全球贸易量增长95%,全球运力增长105%。当前,全球船厂极限交付能力只有7~9000万DWT,占全球运力的3.5%~4.5%,考虑拆船,只能满足最起码的新老船更新需求。供给严重不足。

行业需求端,欧盟与IMO共同推进船舶脱碳,目标是2050年实现航运业的碳净零排放。从成本比例来看,碳税成本在2024年只占成本的4%~5%,但到了2025年迅速提升至11%~15%,到2045年后突破60%,2025年后甚至高达80%以上。非常高的成本将会导致传统动力船无法再运营。船东势必加速造船。

综上,造船业景气度将长期上行,年内新船造价大概率破历史新高。同时,考虑到与海外船厂会计准则的差异,中国船厂迟来的盈利拐点将出现在2024年。目前是较好的投资时间点。

此外,从2023年Q1开始就持续看好高股息资产,当前维持推荐,长期看好。从盈利的角度来看,在经济景气度弱复苏的情况下,高股息资产一般盈利确定性相对较高,从盈利边际变化的角度来看,高股息资产的盈利基本不需要担心进一步下滑或大幅不及预期的风险。

从估值的角度来看,过去因为地产的高景气,使得资金成本居高不下,高股息资产吸引力相对较低。但随着地产的预期收益率下降,稳定收益的资产吸引力会更高。因此,预计高股息资产估值将持续抬高。

金鹰基金权益研究部基金经理助理 李龙杰

$金鹰行业优势混合A(OTCFUND|210003)$

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰主题优势混合(OTCFUND|210005)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

(来源:金鹰基金的财富号 2024-02-29 16:04) [点击查看原文]