- 1

- 1

- ♥ 收藏

- A大中小

这几年权益市场走得那叫一个波荡起伏,尤其是这两年更是把基民的心态练得不要不要的,大家自动把预期降低。

过年搁家还和朋友聊,就问我,能不能给看看,有没有那种:不指望牛市赚得多么得多,跟得上就成,主要是回调的时候少跌点的主动权益基金。

这几天忙完单位的活,终于有时间捣鼓捣鼓了,我是这么想的,回调少跌点,就是回撤控制要好,但时间太短的话,参考性不大,咱索性看2017年-2023年,这时间维度足够的长,历经的A股也足够精彩。

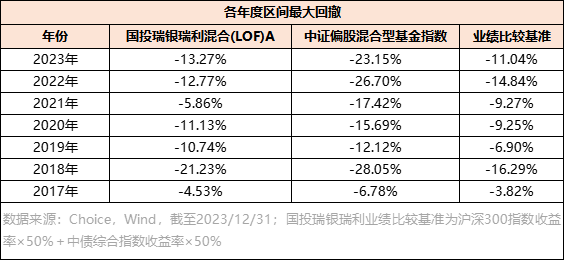

那么,筛主动权益基金(各季度股票仓位要≥50%)2017年-2023年每一年度最大回撤小于中证偏股混合型基金指数,且基金经理要在2017年前就任职的,最终符合的有7只。(数据来源:Choice,截至2023/12/31)

如果再进一步看收益,近三年还能为正,近五年还能翻倍的,那就剩2只了,国投瑞银瑞利混合(LOF)A$国投瑞银瑞利混合(LOF)A(OTCFUND|161222)$便是其中之一。

这只基金在2022年、2023年最大回撤都在15%以内。

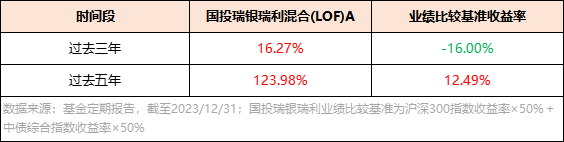

近三年还能有16.27%的正收益,近五年还能实现123.98%的翻倍回报。

做主动权益基金投资的人会知道,这真的很不容易,要知道五年间市场走了一个过山车,有多少基金的收益一夜回到解放前。

愈艰难,愈体现出基金经理綦缚鹏的能力。

他是一位行业“老将”,有着长达21年的证券从业经验、13年公募基金管理经验,曾在卖方担任过研究员 ,覆盖宏观策略、地产、化工等周期性行业。

2009年4月加入国投瑞银基金,次年便开始出任公募基金经理,现任基金投资部副总监。

(国投瑞银基金 綦缚鹏)

A股沉浮多年,綦缚鹏形成了一套完整且有效的投资体系,主要为三点:

1、偏好绝对收益

就是力争通过一段时间的持有让持有人能够赚钱。

这一点充分考虑持有人的心理感受,毕竟不管是做什么投资,如果长时间没有回报,是对持有人以及管理人之间信任的一种伤害。

綦缚鹏曾公开表示,

“我追求的投资目标,是让基金持有人有相对明确的预期,无论是在牛市还是熊市,都不需要太操心。”

2、适度兼顾相对收益

目的是为了提高基金持有人的持基体验,在市场热度比较高的时候也能尽量不跑输市场。

基金经理最大的压力在于,投资策略的区间回报很难跟投资者追求的投资回报相匹配。作为基金经理就要在短期内尽量改善收益水平,留住持有人,直到长期收益兑现。

为了兼顾相对收益,綦缚鹏会比较关注基金净值中短期表现,中短期不一定要大幅跑赢。如果大幅跑输市场,会反思,努力去做出调整。

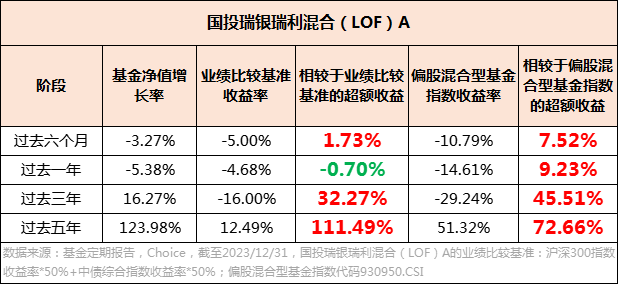

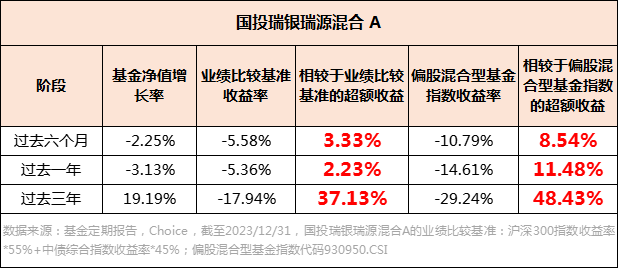

从他在管期限超过三年的基金中,我们能看到,不管是近六个月这样的短期,还是近一年、近三年、近五年这样的中长期,相较于业绩比较基准、偏股混合型基金指数,多数时间是跑赢的。

3、主动管理回撤

这是实现前两个目标很重要的一个手段,控制回撤对绝对收益和相对收益都很重要。

为了达到有效的控制回撤,在进行基金组合配置时,綦缚鹏这么做:

(1)自上而下地去考虑市场环境,决定组合的权益仓位

在担任基金经理前,綦缚鹏做过策略研究员,基于这种背景,他注重仓位的调整。

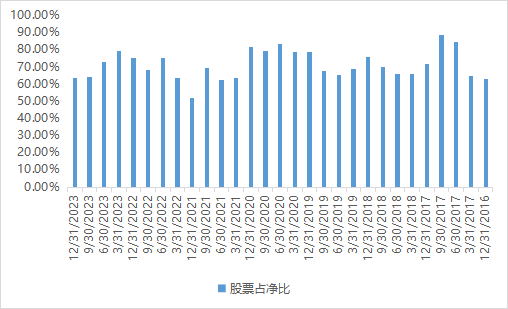

从国投瑞银瑞利混合的股票占净值的比重能够清晰看到在不同季度的变动。

比如在2018年底开始提高仓位,2019年—2021年三年都维持相对高的仓位,2021年四季度降低了仓位。

来源:基金定期报告,截至2023/12/31

有一点要注意的是,与交易型选手不同,綦缚鹏的择时不是频繁的择时,考虑到:

一方面,频繁择时犯错几率比较高;

另一方面,从策略容量角度来看,频繁择时的风格,会在规模做大的时候出现掣肘。

(2)分散化行业配置

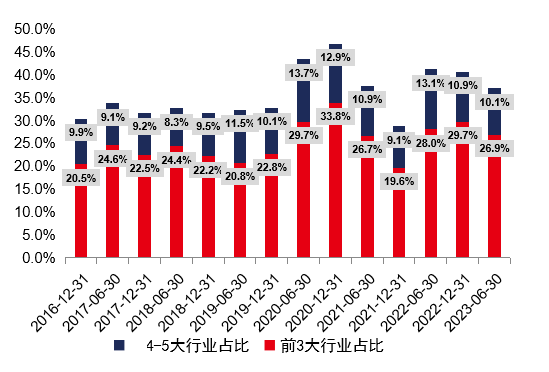

行业权重采用相对集中、适度分散的打法,整个权益仓位的50%会给到4-5个行业,不过单一行业的上限不会超过20%,剩余的50%仓位会分散到其他10-12个行业,总的下来,会覆盖15-18个行业。

国投瑞银瑞利前四-五大行业占比大部分时间低于40%,前三大行业占比历史大部分时间低于30%。

数据来源:基金定期报告,截至2023年6月30日

不会局限在特定行业,只要有好的机会,都会考虑。

至于如何评估一个行业,綦缚鹏会从估值、景气度和确定性上去看,如果满足其中两个条件就是很好的买点,满足三个条件当然最好,但非常难得。

(3)选择个股权重

个股的选择上,第一是考虑它的行业地位,是不是一个值得长期关注的好公司;

第二会评估个股安全边际在哪里,它的市值是不是被低估了。

第三再看市值增长空间有多少。

自下而上选出好的标的后,放入备选股票池。

个股的选择几乎会覆盖所有的行业,会经常听取卖方研究员对市场上各个行业的判断,了解行业基本面和个股的基本情况,从中挑选出备选的投资标的放入核心备选池。后面再进行跟踪,当基本面出现和预期不符或者市值超过天花板之后,就会考虑从备选池中剔除。

在上述一连贯紧密操作下,綦缚鹏在管基金不仅抗回撤能力出众,净值的增长也甚是给力,真正做到“减震”+“上涨”两不误。

当下,A股在经历春节前的非理性调整后,多数投资者心里是茫然的,有人觉得跌到这个位置,是充满性价比;有人又觉得经济回暖难以一蹴而就,未来依旧充满考验,想做权益投资的心情比较复杂。

綦缚鹏,致力于追求绝对收益,兼顾相对收益,主动管理回撤,打造高性价比基金,与市场大环境相契合。

尤其是正在新发的国投瑞银弘信回报混合基金(020669),没有原始仓位包袱,自带择时优势。

从合同中看,该基金股票资产(含存托凭证)占基金资产的比例为60%-95%,其中投资于港股通标的股票的比例不超过股票资产的50%,赋予綦缚鹏灵活的管理空间。

对于后市,綦缚鹏表示:

“当前,国内经济尚待进一步复苏,投资者对政策和信息的解读也都不一致。但只要经济没有出现崩溃式的恶化,当前时点如果从悲观的逻辑去看A股市场可能会犯方向性的错误。我们倾向于认为市场已经超跌,现在是流动性和信仰问题。

目前我们看到越来越多的公司估值开始进入到低估状态,这些公司不仅估值低,同时也努力的在既定道路上稳步前进。稍微拉长点时间看,这些公司的潜在回报可观。

当然流动性和信仰带来的股价波动难以评估,低估还可以继续低估,就像前两年高估了继续高估一样。从潜在回报的角度看A股市场,我们越来越乐观,困难的地方在于投资者都倾向于在更有利于自己的位置上出手,我们也在等待中,好的地方是我们还有足够仓位和耐心来等待加仓时点。”

风险提示

市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。

注:綦缚鹏,基金经理,基金投资部副总监,中国籍,东北财经大学工商管理硕士。2003年5月至2006年3月任华林证券有限责任公司研究员,2006年4月至2008年2月任中国建银投资证券有限公司高级研究员,2008年2月至2009年2月任泰信基金管理有限公司高级研究员、基金经理助理。2009年4月加入国投瑞银基金管理有限公司,担任策略分析师。2016年7月26日起担任国投瑞银瑞利灵活配置混合型证券投资基金(LOF)基金经理,2020年7月10日起兼任国投瑞银瑞源灵活配置混合型证券投资基金,2021年12月23日起兼任国投瑞银远见成长混合型证券投资基金基金经理,2022年9月7日起兼任国投瑞银行业睿选混合型证券投资基金基金经理,2023年3月22日起兼任国投瑞银比较优势一年持有期混合型证券投资基金基金经理,2023年6月2日起兼任国投瑞银优化增强债券型证券投资基金基金经理。

国投瑞利混合A于2015/02/05成立,2022/04/28新增C类份额,綦缚鹏2016/08/05任职管理,A类份额收益率(2018、2019、2020、2021、2022、2023):-15.86%、37.71%、39.88%、28.51%、-4.38%、-5.38%,同期业绩比较基准:-11.03%、17.99%、13.50%、-1.21%、-10.80%、-4.68%,C类份额收益率(2022、2023):1.24%、-5.91%,同期业绩比较基准:0.07%、-4.68%;国投瑞银瑞源混合A于2011/12/10成立,2022/04/20新增C类份额,2018/01/23由保本混合型基金转型为灵活配置混合型基金,綦缚鹏2020/07/10任职管理,李怡文任期为2018/01/23-2019/02/02,董晗任期为2018/01/23-2020/07/18,A类份额收益率(2018、2019、2020、2021、2022、2023):-4.90%、36.27%、54.20%、28.16%、-3.99%、-3.13%,同期业绩比较基准:-15.96%、19.73%、14.87%、-1.58%、-11.90%、-5.36%,C类份额收益率(2022、2023):-1.13%、-3.52%,同期业绩比较基准:-3.15%、 -5.36% 。国投瑞银瑞利业绩基准为沪深300 指数收益率×50%+中债综合指数收益率×50%,国投瑞银瑞源业绩基准为沪深300指数收益率×55%+中债综合指数收益率×45%。以上数据来源基金定期报告,截至2023年12月31日。

基金经理在管同类产品如下:国投瑞银远见成长A/C于2020/12/17成立,綦缚鹏2021/12/23任职管理,孙文龙任期为2020/12/17-2021/12/31,A类份额收益率(2021、2022、2023):-2.74%、-7.07%、-5.60%,同期C类份额收益率:-3.12%、-7.45%、-5.97%,同期业绩比较基准:-2.81%、-14.67%、-8.29%。国投行业睿选A/C于2022/09/07成立,綦缚鹏2022/09/07任职管理,国投瑞银行业睿选A/C/比较基准收益率(2023)为-3.96%、-4.34%、-8.29% 。国投瑞银比较优势A/C于2023/03/22成立,綦缚鹏2023/03/22任职管理,A类份额收益率(合同生效至2023/12/31):-3.52%,同期C类份额收益率:-3.82%,同期业绩比较基准:-9.78%,以上业绩数据来源于基金定期报告,截至2023年12月31日。国投瑞银瑞利业绩比较基准为沪深300 指数收益率×50%+中债综合指数收益率×50%;国投瑞银瑞源业绩比较基准为沪深300指数收益率×55%+中债综合指数收益率×45% 。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。

风险提示:国投瑞银弘信回报混合型证券投资基金的风险等级为R3(中风险)。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。本基金如果投资港股通标的股票,需承担汇率风险以及境外市场的风险。本产品由国投瑞银基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

(来源:基尔摩斯的财富号 2024-02-22 10:03) [点击查看原文]