- 1

- 评论

- ♥ 收藏

- A大中小

摘要:

1、春节假期前车市促销活动持续,节前购车需求得到一定释放,叠加上年同期受春节月份和促销政策切换的影响基数较低,因此,2024年1月新能源汽车产销同比呈高增态势。春节假期后,车企陆续开启降价促销,有望带动新能源汽车市场逐步回暖。随着电池成本下降,供给持续丰富,以及快充、智能驾驶等新技术加快应用,全年新能源汽车销量有望维持较快增长。可适当关注$汽车ETF(SH516110)$、新能源车ETF(159806)的投资机会。

2、央行5年以上LPR降25bps符合市场预期,对贷款利率更多地体现在长期的影响上。年初央行降准、再贴现利率下调,监管强调金融满足房地产融资、支持实体经济、防范金融风险等方面,下一步积极的财政政策及货币政策有望密集出台。在政策预期带动经济预期改善背景下银行作为实体经济复苏的重要一环,估值修复可期,有望持续实现绝对收益,可以关注$金融ETF(SH510230)$。

3、前期医药板块的跌幅已经脱离基本面,节前几个交易日医药板块反弹幅度较大,超跌反弹或具备持续性。国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看,当前均有多个积极因素显现。在国内外复杂的宏观政治环境之下,医药作为需求确定性高的长期成长性行业,估值也有较大修复空间,当前投资性价比较高。可以持续关注$创新药沪深港ETF(SH517110)$和生物医药ETF(512290)。

正文:

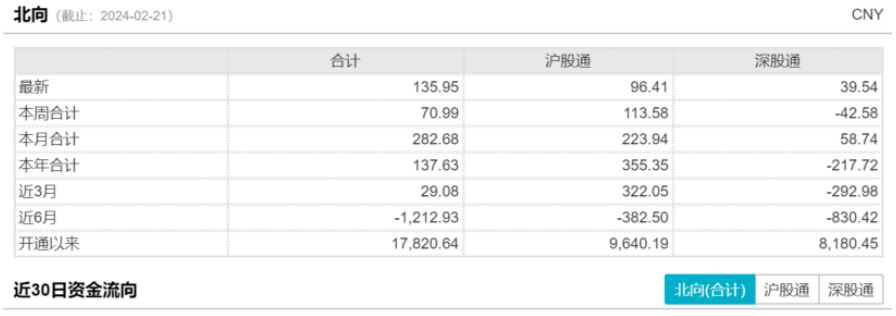

2月21日,A股低开高走,大金融引领市场。午后三大指数均放量上涨,沪指一度逼近3000点,基本收复年内失地。尾盘获利了结情绪渐浓,A股出现回落,沪指涨幅回落至不足1%。截至收盘,上证指数收涨0.97%,录得6连阳;深证成指涨0.79%,创业板指涨0.36%。从盘面上看,Sora概念股、教育、大金融、汽车等板块领涨,通信、煤炭等板块表现较弱。两市全天成交9802亿元,北向资金全天大幅净买入135.95亿元,创下年内新高。

来源:Wind

2月21日A股延续强势反弹趋势继续上涨,其中汽车和银行板块领涨市场。

来源:Wind

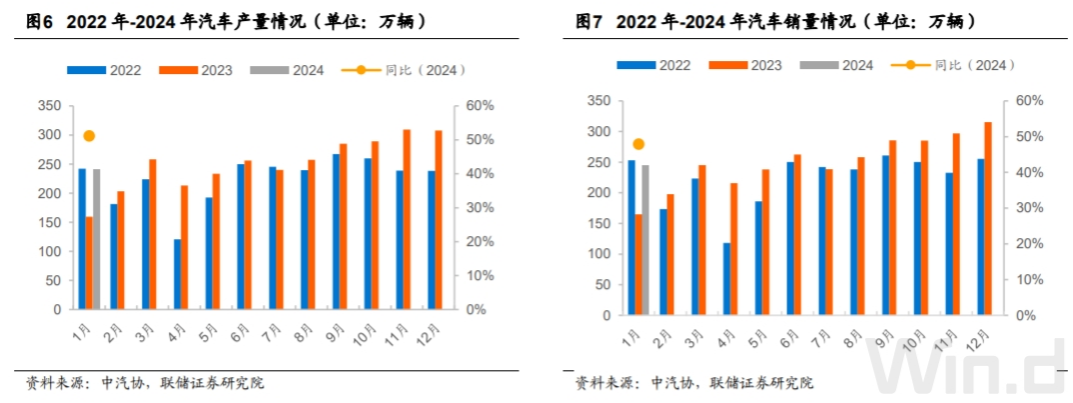

汽车行业2024迎来开门红。1月,汽车产销为241万辆和243.9万辆,同比分别增长51.2%和47.9%。出口方面延续高增速,1月,汽车出口44.3万辆,同比增长47.4%,环比减少11.2%。新能车销量方面也实现了同比高增长,1月国内新能源汽车产销分别完成78.7万辆和72.9万辆,同比分别增长85.3%和78.8%,环比分别下降32.9%和38.8%。

春节假期前车市促销活动持续,节前购车需求得到一定释放,叠加上年同期受春节月份和促销政策切换的影响基数较低,因此,2024年1月新能源汽车产销同比呈高增态势;环比回落明显主要系季节性因素影响,春节前后通常为车市淡季加之上年末销量冲刺和各地促消费共同推动车市超预期火爆,已透支今年初部分需求。

春节假期后,车企陆续开启降价促销,有望带动新能源汽车市场逐步回暖。随着电池成本下降,供给持续丰富,以及快充、智能驾驶等新技术加快应用,全年新能源汽车销量有望维持较快增长。产业链方面,目前处于去库阶段,春节期间多数企业减产停产,节后产业链整体价格保持稳定,静待下游需求回暖。现阶段汽车板块估值处在历史低分位水平,投资者可关注汽车ETF(516110)、新能源车ETF(159806)的投资机会。

2月20日央行大力度降息,银行板块反而强势反弹,相关产品金融ETF(510230)2月21日收涨1.98%。

来源:Wind

2月20日,LPR下调,一年期LPR不变,5年期以上的LPR降25bps至3.95%。本次5年期LPR调降为2019年以来单次调降最大幅度。

5年期LPR调降对贷款利率短期影响较小,主要影响年内新发放及重定价贷款。通常来看,大部分存量贷款集中在1月份重定价,此时降息对于2024年全年贷款平均利率及息差影响较小。由于按揭贷款在每年1月1日重定价,因此本次调降主要是作用于年内新发放贷款以及重定价的贷款。此外,5年期LPR下调有利于刺激消费及按揭需求。我国个人住房贷款余额增速近年来呈下行趋势,一方面,房贷压力的减小可释放收入,从而刺激消费。另一方面,能够在一定程度上增加市场信心,提振居民中长期按揭贷款需求。

根据信达证券测算,此次降息主要影响新发放长端贷款及在年内重定价的长期贷款,进而影响2024年银行业的息差及利润。综合来看,仅考虑此次降息对上市银行整体影响为影响净息差-5.1BP,拖累净利润-2.7%,整体影响或相对有限。

此次降息时点符合市场预期,对贷款利率更多地体现在长期的影响上。年初央行降准、再贴现利率下调,监管强调金融满足房地产融资、支持实体经济、防范金融风险等方面,下一步积极的财政政策及货币政策有望密集出台。在政策预期带动经济预期改善背景下银行作为实体经济复苏的重要一环,估值修复可期,有望持续实现绝对收益,投资者可以关注相关产品金融ETF(510230)的投资机会。

年初至今,医药行业各大板块下跌幅度在10%~15%左右,表现相对较弱。

据《财经》杂志报道,国家医保局近日发布了《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知》。征求意见稿通过有关行业协会征求意见,文件主旨包括:坚持药品价格由市场决定,更好发挥政府作用,整体提高新药挂网效率,支持高质量创新药品获得“与高投入、高风险相符的收益回报”。若该政策得以实施,则新药定价迎来市场化新模式,创新程度更高的产品有望受益。

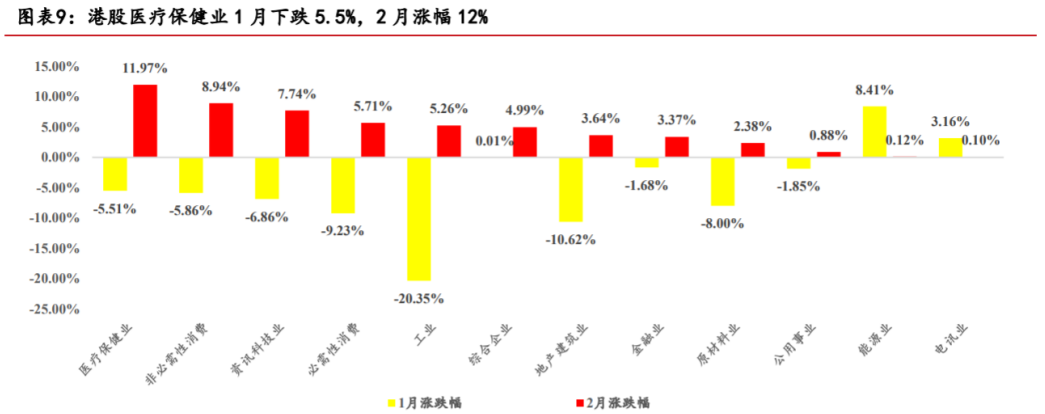

前期医药板块的跌幅已经脱离基本面,节前几个交易日医药板块反弹幅度较大,超跌反弹或具备持续性。大部分企业在反腐常态化下,院内发货趋于正常,院外市场也在零售和基层市场发力,目前整体库存得到了快速消化,预计在今年下半年普遍出清。另外,内地资金正在加仓港股医药,截至2月8日,港股医疗保健业2月反弹幅度在12%左右,在所有子行业中排名第一。

来源:Wind,中邮证券研究所

国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看当前均有多个积极因素显现。当前板块受国内外医药投融资下滑影响业绩承压,但鉴于美联储加息预期逐步减弱,以及经过近两年全球biotech领域估值泡沫的出清,创新药投融资环境有望逐步回暖,板块长期向好且短期或有改善。

在国内外复杂的宏观政治环境之下,医药作为需求确定性高的长期成长性行业,估值也有较大修复空间,当前投资性价比较高。投资者可以持续关注创新药沪深港ETF(517110)和生物医药ETF(512290)的低位布局机会。

来源:Wind

#百亿量化巨头遭重罚,股市影响几何?#

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

(来源:ETF和LOF圈的财富号 2024-02-22 09:06) [点击查看原文]