- 1

- 评论

- ♥ 收藏

- A大中小

一、前言

2023年以来,在经济弱复苏背景下,高股息防御属性凸显,成为资金配置的重点方向;同时国债收益率逐步下行,资产收益率下行而石油石化板块股息率保持在5%以上水平,相对优势明显;而且受到国企改革等外部催化影响,市值管理纳入央企负责人考核标准,也将极大提高以三桶油为代表的央企核心竞争力,企业经营效率不断提升。

展望未来,随着油价中枢或将保持稳定,叠加国企改革不断推进,三桶油为代表的央企盈利能力持续改善,同时具备良好的现金流以及分红意愿,另一方面当前估值依旧较低,因此石化板块当前时点具备较好的“高股息”配置价值,建议关注石化ETF(159731)及其联接基金(017855/017856)、红利低波50ETF以及恒生红利ETF(159726)及其联接基金(017610/017611)的投资机会。

二、油价稳定叠加化工复苏

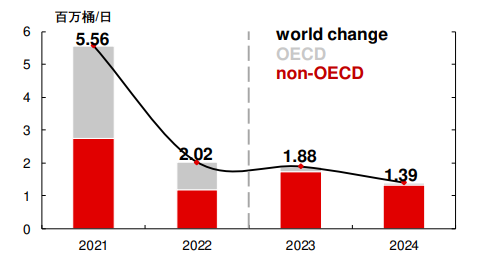

2023年原油全球需求的增长主要来自于中国和其他非经合组织地区经济活动的复苏,运输和工业燃料需求稳步增长将提振石油需求。总体而言,2024年原油需求仍存压力。EIA最新月报披露,2022年和2023年全球需求分别增加202万桶/日和188万桶/日,2024年仍将复苏,但增量将下降至139万桶/日。分区域而言,2023年全球需求增加188万桶/日,其中OECD需求增加15万桶/日,非OECD增加173万桶/日;2024年OECD需求将增加6万桶/日,非OECD需求将增加133万桶/日。而在紧供给以及下游需求有望持续复苏背景下,油价中枢仍将中高位运行。展望2024年,需求端复苏速度趋缓但韧性犹存,油价中枢在全球供给偏紧背景下将在80-100美元/桶之间震荡。

图表1:2024年需求预计同比增加139万桶/日

资料来源:EIA,长江证券。

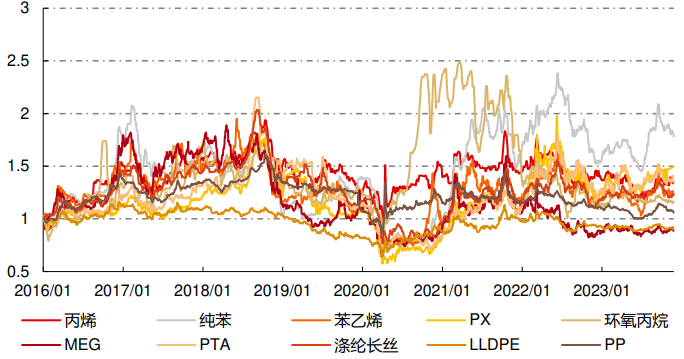

而由于较高的油气煤等能源价格叠加极为低迷的终端化工品需求,导致多数产品价差跌至历史最底部,回调也导致炼化企业出现较大的库存损失,2022年下半年炼化板块业绩触及历史底部。不过随着国内终端需求的改善,行业景气度将逐步复苏,后续炼化企业盈利能力有望回归正常水平。

图2:在油气煤等能源价格处于高位背景下,化工品价格却回落

资料来源:Wind,百川资讯,长江证券。

三、国企改革如火如荼,市值考核催化价值提升

2023年12月,国务院国资委召开中央企业负责人会议强调,2024年国资委对中央企业总体保持“一利五率”目标管理体系不变,具体要求是“一利稳定增长,五率持续优化”,即中央企业效益稳步提升,利润总额、净利润和归母净利润协同增长,净资产收益率、全员劳动生产率、营业现金比率同比改善,研发投入强度和科技产出效率持续提高,整体资产负债率保持稳定。

2024年1月24日,国资委表示将把市值管理成效纳入对中央企业负责人的考核。本次也是首次将市值管理成效纳入央企负责人考核而非之前提到的企业考核,将央企负责人的利益与央企市值深度挂钩,提升央企的核心竞争力。

近年来受到全球疫情以及国际地缘政治影响,全球经济下行,面对复杂多变的严峻形势,石化国企经营效率逆势提升,国企改革成效逐步显现,以三桶油为代表:

(1)中国石油2020年起进行全面深化改革,提质增效加强亏损子企业治理,提升市场营销工作。其营业收入在2021年和2022年分别同比增长35.2%和23.9%,归母净利润2021年和2022年分别同比增长385.0%和62.1%。

(2)中国石化始终坚持以效益为中心,以市场为导向,不断提高经营水平。上游业务加强成本控制,境内油气当量产量创历史新高;炼油业务抓好贸易、储运、生产协同,紧贴市场统筹资源、优化运行,产业链保持较强竞争力;化工业务统筹原料、装置、产品结构优化,推进产销研用紧密结合;油品销售业务充分发挥一体化优势,以高质量服务拓展市场空间,非油业务稳步发展。其营业收入2021年和2022年分别同比增长30.1%和21.1%,2021年归母净利润同比大幅增长116.3%,2022年由于市场需求收缩小幅减少6.9%。

(3)中国海油通过持续加大勘探开发力度,增储上产、提质增效取得积极成效,油气净产量实现稳步增长,成本竞争优势进一步巩固,其营业收入、归母净利润在2021年分别同比增长56.7%和181.8%,2022年分别同比增长63.8%和101.5%。

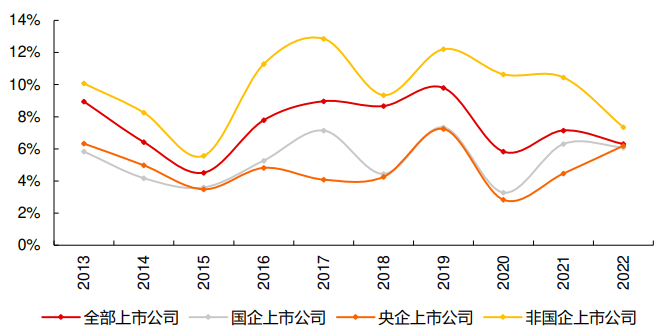

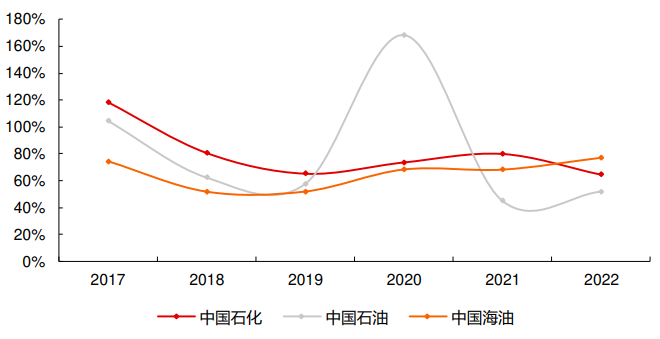

历年来,以三桶油为代表的石化国企ROE低于石化行业整体,近年有所提升。2016-2022年石化上市国企的ROE中位数以及平均值均小于非国企。而2020年国企改革成效逐步显现,2021年,石化行业央企、国企ROE中位数分别为4.5%、6.3%,较2020年提升1.6%、3.0%,2022年保持良好趋势,与非国企差距缩小。

图3:石化上市公司2013年至今ROE中位数情况

资料来源:Wind,长江证券。

四、分红能力与意愿并存,高股息率有望持续

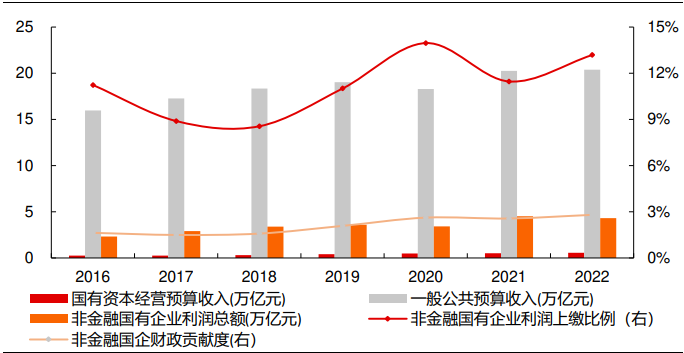

随着国企改革的不断深化,国企在经营方面成果显著,利润总额不断增加,未来上缴比例或将持续提升。在目前土地财政消退的趋势下,非金融国企利润上缴有望弥补缺口,提升国企盈利能力的重要性进一步凸显。

图4:非金融国有企业利润贡献提升空间大

资料来源:Wind,财政部,长江证券。

三桶油历史上股利分配率较为稳定,最近5年(2018-2022年)中国石油、中国石化和中国海油平均分红率分别为76.99%、72.74%和63.48%。随着国企改革的不断深化,在土地财政消退的趋势下,非金融国企利润未来上缴比例或将持续提升,三桶油分红率有望维持高位。

图5:石化上市国企以及非国企2013年至今分红率中位数情况

资料来源:Wind,长江证券研究所

另外从PB来看,2021年以来,国外石油公司的PB显著提升,而国内石油公司无论是A股还是H股,其PB估值均未出现明显抬升,国内PB相比国外公司的PB水平不到一半。无论是纵向的时间对比还是横向的区域对比,国内石油公司的估值都被严重低估。在油价中枢或将保持稳定,以及国企改革持续推动国企资产的优化下,估值也有望迎来价值重塑。

展望未来,随着油价中枢或将保持稳定,叠加国企改革不断推进,三桶油为代表的央企盈利能力持续改善,同时具备良好的现金流以及分红意愿,另一方面当前估值依旧较低,因此石化板块在当前时点具备较好的“高股息”配置价值,建议关注石化ETF(159731)及其联接基金(017855/017856)、红利低波50ETF以及恒生红利ETF(159726)及其联接基金(017610/017611)的投资机会。

$华夏中证石化产业ETF发起式联接A(OTCFUND|017855)$

$华夏中证石化产业ETF发起式联接C(OTCFUND|017856)$

$华夏恒生中国内地企业高股息率ETF发起式联接A(OTCFUND|017610)$

$华夏恒生中国内地企业高股息率ETF发起式联接C(OTCFUND|017611)$

相关产品:

1、石化ETF(159731)及其联接基金(017855/017856):跟踪中证石化产业指数(H11057.CSI),该指数由中证800指数样本股中的石化产业股票组成,以反映该产业公司股票的整体表现。截至2024年2月20日,指数的股息率为3.64%。从申万一级行业分布来看,指数以基础化工和石油石化行业为主,权重占比分别为55.9%和38.1%。从估值来看,截至2024年2月20日,指数的PE为11.99倍,PB为1.40倍。

2、红利低波50ETF(159547):跟踪中证红利低波动指数(指数代码:H30269.CSI),该指数从中证全指指数的样本空间中,选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,采用股息率加权,以反映分红水平高且波动率低的证券的整体表现。截至2024年2月20日,指数的股息率为5.64%。从申万一级行业分布来看,指数前五大行业分别为银行、煤炭、交通运输、建筑装饰和石油石化,权重占比分别为35.8%、17.4%、11.5%、6.5%和5.3%。从估值来看,截至2024年2月20日,指数的PE为6.08倍,PB为0.68倍。

3、恒生红利ETF(159726)及其联接基金(017610/017611):跟踪恒生中国内地企业高股息率指数(指数代码:HSMCHYI.HI),旨在反映于中国香港上市且拥有高股息之内地公司的整体表现,该指数从内地大型公司中挑选50只股息率最高的股票,这些股票的价格波幅相对较低,并且在最近三个财政年度有持续的派息记录。截至2024年2月20日,指数的股息率为7.73%,前三大行业分别为金融占比29.5%、能源占比22.1%、公用事业占比12.1%。从估值来看,截至2024年2月20日,指数的PE为5.29倍,PB为0.52倍。

数据来源:长江证券、Wind,截至2024.2.20,以上个股不作投资推荐。红利低波50ETF风险等级为R3(中风险),其他产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

(来源:华夏基金的财富号 2024-02-21 11:37) [点击查看原文]