- 1

- 评论

- ♥ 收藏

- A大中小

一周市场回顾

反弹延续?春节期间港股开年“三连红”

节前最后一周,在政策呵护下A股全面上涨,市场情绪有所修复。主要宽基指数中,上证指数上涨4.97%,上证50上涨5.54%,沪深300上涨5.83%,中证500上涨12.86%,中证1000上涨9.15%。

行业方面,申万31个一级行业有29个行业录得正收益,具体来看,医药生物(10.36%)、国防军工(9.26%)、美容护理(9.01%)、电子(8.64%)、电力设备(8.43%)表现靠前;建筑装饰(-0.69%)、综合(-0.58%)、纺织服饰(0.66%)、房地产(1.00%)、环保(1.02%)等表现靠后。

海外方面,在春节假期期间,海外主要股市涨跌不一,亚太股市表现较强。2月12日至2月16日期间,美股受降息预期再次延后的冲击,三大股指纳指、道指、标普500分别下行-1.34%、-0.11%、-0.42%;亚太股市方面,日经225上涨4.32%,恒生指数、恒生科技指数分别上涨3.77%、6.89%。

一周热点回顾

“开门红”:1月社融、信贷双双超预期

2月9日,中国人民银行发布了1月金融数据,“开门红”成色充足。

贷款方面,1月人民币贷款增加4.92万亿元,同比多增162亿元,大幅超出市场预期。在上年同期高基数的基础上,贷款保持了同比多增,说明银行表内对实体经济的资金支持力度比较稳固。

社融方面,受企业债券融资回暖拉动,1月社会融资规模增量为6.5万亿元,比上年同期多5061亿元,亦创历史新高。社融增速持平上月末于9.5%。

货币供应量方面,1月末,广义货币(M2)同比增长8.7%,狭义货币(M1)同比增长5.9%, 较上月末大幅反弹4.6个百分点,“M2和M1剪刀差”为2.8个百分点,比上月的8.4个百分点大幅收敛,反映市场短期交易活跃度明显提升。

总体来说,1月社融和信贷总量均创历史同期新高,背后主要源于三大因素支撑:一是去年底的国债增发进入拨付阶段,加上5000亿PSL助力三大工程,带动相关配套融资需求。二是今年春节在2月,1月银行投放更加积极。三是政策引导,此前央行曾表示“预计今年一季度仍会保持较快的信贷投放增长”,或暗含对信贷同比多增仍有一定要求。

值得注意的是,1月信贷本身存在季节性冲量的特征。同时,国家统计局2月8日发布的数据显示,1月CPI同比下降0.8%,PPI同比、环比均下降。叠加此前的PMI数据,均显示经济内生需求仍待强化,价格趋势仍待逆转,因此融资持续性和融资有效性还需观察。

“稳了”:最新货币政策执行报告释放多重积极信号

2月8日,中国人民银行发布《2023年第四季度中国货币政策执行报告》(以下简称《报告》),阐释了下阶段政策取向及重点,具体来看:

第一,央行对海外货币政策判断略偏乐观,认为“发达经济体本轮加息周期或已结束”。风险方面最关注的是海外政治周期。

第二,对于国内经济增长,本次报告提出“我国经济有望进一步回升向好”,较三季度的“平稳发展的有利因素较多”更为积极;挑战方面,报告提到消费者信心指数和民间投资增速仍处低位、需求不足与产能过剩的矛盾较为突出、社会预期依然偏弱。

第三,报告首次提到“合理把握债券与信贷两个最大融资市场的关系”,可能意味着要提高债券融资占比。目前我国信贷总规模远超债券,新增社融也是以信贷为主,本次报告提到“继续推动公司信用类债券和金融债券市场发展”,或意味着直接融资支持政策将陆续出台。

第四,报告提出“准确把握货币信贷供需规律和新特点,引导信贷合理增长、均衡投放”,与此前的要求一脉相承。同时明确了提高信贷资金使用效率的几点具体措施:一是采取债务重组等方式盘活信贷存量部分,二是贷款到期回收后转投更高效率的经营主体,三是优化新增贷款投向,四是推动必要的市场化出清。

第五,利率方面,“引导市场利率围绕政策利率波动”再次出现,同时首次提到“理顺贷款利率与债券收益率等市场利率的关系,维护市场竞争秩序”。究其背后用意,一方面,限制银行贷款价格战问题,回归商业逻辑;另一方面,捋顺利率传导机制。后续贷款和债券的传导或将进一步打通,这也是利率市场化和发展直接融资市场的关键一环。

一周资金追踪

市场情绪改善,外资继续净流入超百亿

市场情绪方面,节前一周A股市场成交活跃度有所提升,其中节前最后两个交易日市场成交额突破万亿,全周日均成交额为9385.67亿元,较此前一周提升24.12%。

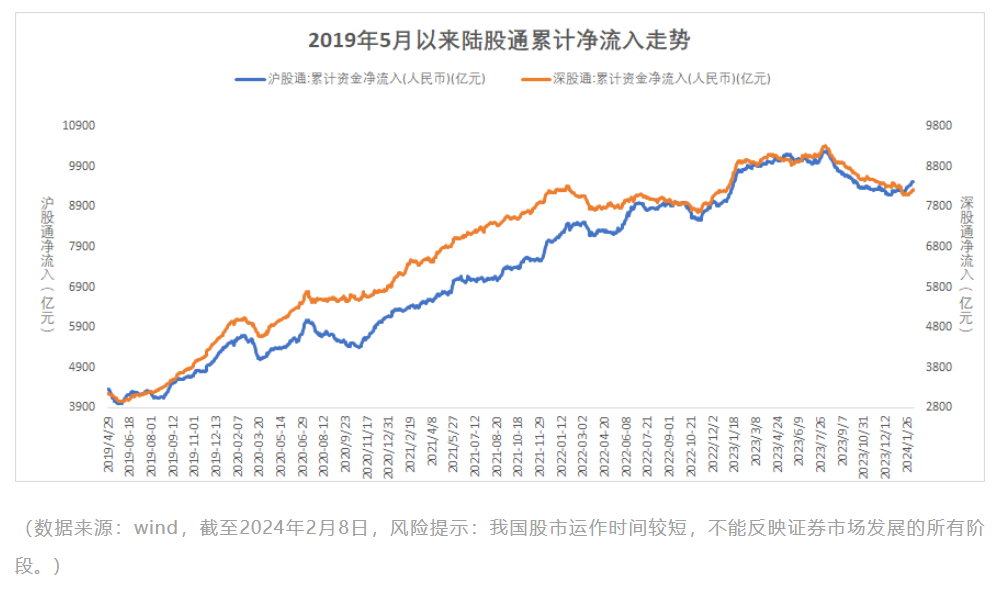

资金方面,节前北向资金(外资)、南向资金均净流入。具体来看,北向资金(外资)净流入160.82亿元,其中沪股通净流入86.18亿,深股通净流入74.65亿。南向赴港资金(内资)净流入39.58亿港元,其中沪市港股通净流入49.57亿港元,深市港股通净流出9.99亿港元。

行业方面,外资净流入的板块包括银行、食品饮料、非银金融、计算机、电力设备等,其中银行的净流入为34.68亿,净流出的板块包括医药生物、基础化工、家用电器、美容护理、传媒等,其中医药生物的净流出为22.12亿。

市场估值分位数

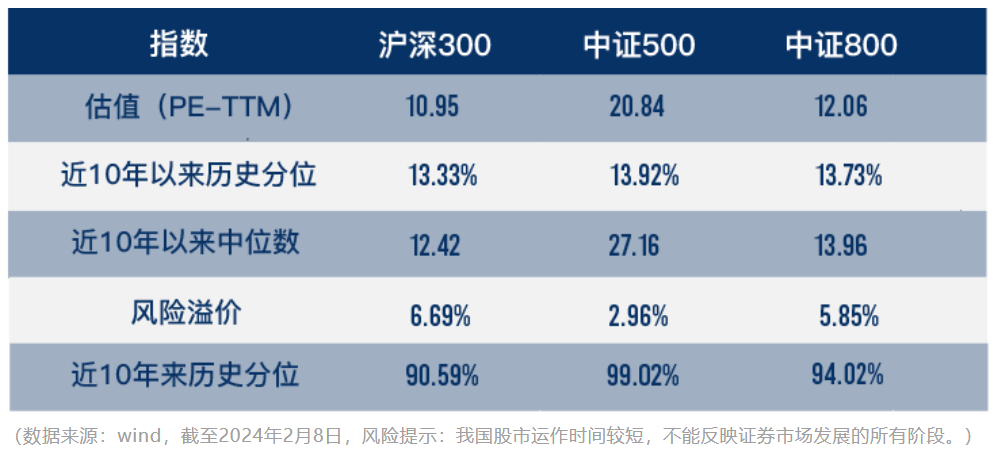

主要指数估值方面,截至2月8日,沪深300指数PE估值为10.95倍,处于近10年以来13.33%分位,中证800指数PE估值为12.06倍,处于近10年以来13.73%分位;风险溢价而言,沪深300指数风险溢价与中证800指数风险溢价近10年来历史分位数分别达到90.59%、94.02%,意味着10年维度来看,当前点位均具备不错的投资性价比。

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道中证1000指数增强C(OTCFUND|017645)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

(来源:博道基金的财富号 2024-02-19 17:46) [点击查看原文]