- 1

- 评论

- ♥ 收藏

- A大中小

一、核心观点

宏观方面,1月国内PMI环比小幅改善,美国非农就业强于预期。国内方面,1月官方制造业PMI录得49.2%,环比去年12月小幅改善,但仍位于荣枯线以下且弱于季节性,显示当前国内经济改善步伐偏弱。海外方面,美联储1月FOMC会议维持当前利率水平不变,删除了增量紧缩的表述,但同时明确短期不会考虑降息,与市场预期相比本次FOMC会议总体偏鹰。美国1月非农数据大超预期,失业率维持低位,时薪环比超预期回升,显示美国就业市场相对偏强。

固收市场方面,宽货币预期持续发酵、股债跷跷板效应下,长债收益率大幅下行。宏观经济压力仍存,基本面短期难以显著改善,市场对地产政策的反应也趋于钝化,债市面临的调整风险较小。流动性层面,降准资金即将落地,同时随着春节长假的临近,央行大概率仍将适时呵护市场流动性,预计资金面将保持平稳。数据方面,通胀和金融数据可能于春节前发布,但对于债市的预期不会产生太大的影响。展望后市,预计短期内债券市场将维持震荡偏强的走势。建议利率债账户保持中性久期和仓位,关注长债活跃券的交易机会。信用债方面,鉴于当前期限利差进一步平坦化,建议关注短期性价比更高的票息资产。

二、宏观动态

(一)国内宏观

我国经济景气水平有所回升,企业生产经营活动继续保持扩张,2024年经济实现平稳开局。国家统计局公布数据显示,1月制造业采购经理指数(PMI)为49.2%,环比上升0.2个百分点,结束连续3个月下降势头;非制造业商务活动指数为50.7%,上升0.3个百分点;综合PMI产出指数为50.9%,上升0.6个百分点,继续高于临界点。

国新办举行2023年财政收支情况新闻发布会。财政部表示,2023年财政收入呈现出恢复性增长,财政支出持续加力,不存在财政支出收缩情况。中央要求2024年积极财政政策适度加力,提质增效。财政部将用好相关国债资金,继续安排一定规模地方政府专项债券,适当增加中央预算内投资规模等,发挥好政府投资带动放大效应。财政部同时指出,截至2023年底,全国企业职工基本养老保险基金累计结余接近6万亿元,能够保证养老金按时足额发放。

2024年中央一号文件发布,提出有力有效推进乡村全面振兴“路线图”。文件题为《中共中央国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》,指出以确保国家粮食安全、确保不发生规模性返贫为底线,以提升乡村产业发展水平、提升乡村建设水平、提升乡村治理水平为重点,强化科技和改革双轮驱动,强化农民增收举措,打好乡村全面振兴漂亮仗。

中共中央政治局就扎实推进高质量发展进行第十一次集体学习,要求加快发展新质生产力,扎实推进高质量发展。要围绕发展新质生产力布局产业链,提升产业链供应链韧性和安全水平,保证产业体系自主可控、安全可靠。要围绕推进新型工业化和加快建设制造强国、质量强国、网络强国、数字中国和农业强国等战略任务,科学布局科技创新、产业创新。要大力发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。

要以科技创新推动产业创新,加快培育和发展新质生产力,更好带动和促进经济转型升级。制造业企业要在激烈的市场竞争中站稳脚跟,一定要在研发投入上舍得下本钱,希望企业努力在技术上形成自己的特色和优势,在追赶世界一流水平中实现跨越发展。

国务院国资委印发《关于优化中央企业资产评估管理有关事项的通知》。首次提出中央企业应当对资产评估项目实施分类管理,要求中央企业确定重大资产评估项目划分标准,对重大资产评估项目管理提出一系列有针对性的管控要求。

2024年,国务院国资委将对中央企业全面实施“一企一策”考核。统筹共性量化指标与个体企业差异性,根据企业功能定位、行业特点、承担重大任务等情况,增加反映价值创造能力的针对性考核指标,“一企一策”签订个性化经营业绩责任书,引导企业努力实现高质量发展。国务院国资委将建立考核“双加分”机制——分档设置效益指标考核目标,对跑赢国民经济增速的企业给予考核加分,同步设立提质增效特别奖,对作出突出贡献的企业再给予额外加分,引导央企积极确定挑战性目标。国务院国资委还将探索将品牌价值纳入考核。

国务院副总理何立峰部署走访上市公司工作、推动上市公司高质量发展全国视频会议。会上强调,要认真解决上市公司发展中面临的具体困难和问题,加大对优质上市公司支持力度,以推动上市公司高质量发展助力信心提振、资本市场稳定和经济高质量发展;要把推动上市公司业绩改善和投资意愿修复作为推动经济稳中求进、以进促稳、先立后破的重要举措;各地要抓紧建立并高效运转城市房地产融资协调机制,坚决防止出现新的违规挪用预售资金情况。

证监会进一步优化融券机制。具体包括:一是全面暂停限售股出借;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。因涉及系统调整等因素,第一项措施自1月29日起实施,第二项措施自3月18日起实施。 据中国证券报,此次进一步优化融券机制,加强对限售股出借的监管,是证监会经过充分论证评估后采取的举措。在业内人士看来,此次融券规则调整,重点回应投资者关心的限售股出借等问题,进一步健全融资融券制度,充分体现以投资者为本的理念。

(二)海外宏观

美国1月非农报告远超预期。美国1月非农就业人口增加35.3万人,为2023年1月以来最大增幅,远高于市场预期的18万人,去年12月就业人数也从21.6万大幅上修至33.3万人。工资同比增速达到4.5%,高于预期的4.1%,创2022年3月以来最高。失业率连续第三个月持平于3.7%。非农数据发布后,交易员押注美联储3月份降息的几率下降至20%左右。

美上周初请失业金人数意外上升,劳动力市场再添降温迹象。美国上周初请失业金人数为22.4万人,预期21.2万人,前值自21.4万人修正至21.5万人;1月20日当周续请失业金人数189.8万人,预期184万人,前值自183.3万人修正至182.8万人。

欧洲央行管委森特诺:如果通胀在未来几个月继续按照同样的轨迹发展,预计欧洲央行的下一步决策将是降息。欧洲央行管委森特诺表示,通胀正在趋于2%;如果通胀在未来几个月继续按照同样轨迹发展,预计欧洲央行下一步决策将是降息;如果发生这种情况,可以开始利率正常化周期。

美联储将联邦基金利率的目标区间保持在5.25%到5.50%,符合市场预期。自2023年7月加息后,美联储的政策利率一直维持在二十二年来高位。本次声明删除了暗示未来进一步加息的措辞,称美联储预计,在对通胀降至目标更有信心以前,不适合降息。

鲍威尔:3月不太可能降息。美联储主席鲍威尔表示,FOMC利率可能处于本轮周期的峰值,但还需更多证据证明通胀已被遏制,多数委员预计今年可能降息多次,但并不认为3月就会启动降息,计划3月份开始深入讨论资产负债表问题。鲍威尔讲话后,美元上涨,美股跌幅扩大,黄金走低。

IMF上调今年全球经济增长预期。国际货币基金组织(IMF)将今年全球经济增长预期上调至3.1%,较去年10月预测值高出0.2个百分点,预计明年全球经济增速为3.2%,与前值持平。IMF预计,中国今明两年经济增速分别为4.6%和4.1%,欧元区为0.9%和1.7%,美国为2.1%、1.7%,印度均为6.5%。IMF预测,美联储、欧央行和英格兰央行政策利率在今年下半年之前将维持当前水平。此后,随着通胀接近目标水平,政策利率将逐渐下行。日本央行将维持总体宽松立场。

(数据来源:Wind,鑫元基金)

三、市场回顾

(一)资金市场

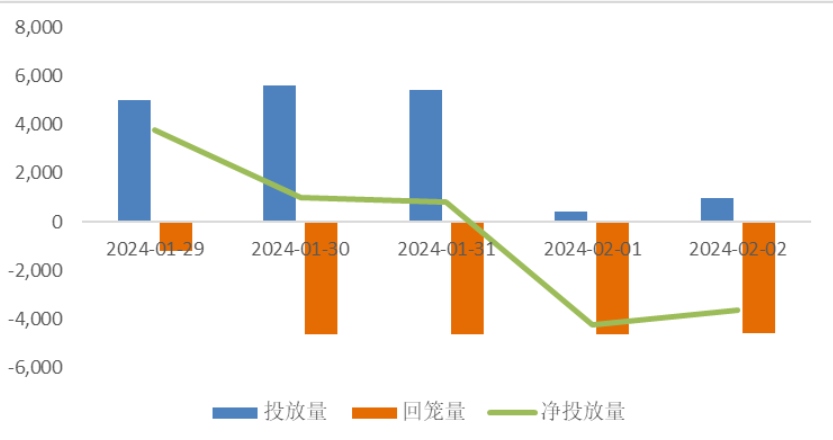

公开市场操作:上周央行进行17470亿元逆回购操作,因有19770亿元逆回购到期,实现净回笼2300亿元。

图12:上周公开市场操作情况

(数据来源:Wind,鑫元基金)

政府债券

本周国债计划发行1900亿元,地方政府债计划发行1788.5亿元,整体净缴款2241.7亿元。

表1:2月5日-2月9日政府债发行缴款

(数据来源:Wind,鑫元基金)

同业存单

图11:同业存单到期与发行

(数据来源:Wind,鑫元基金)

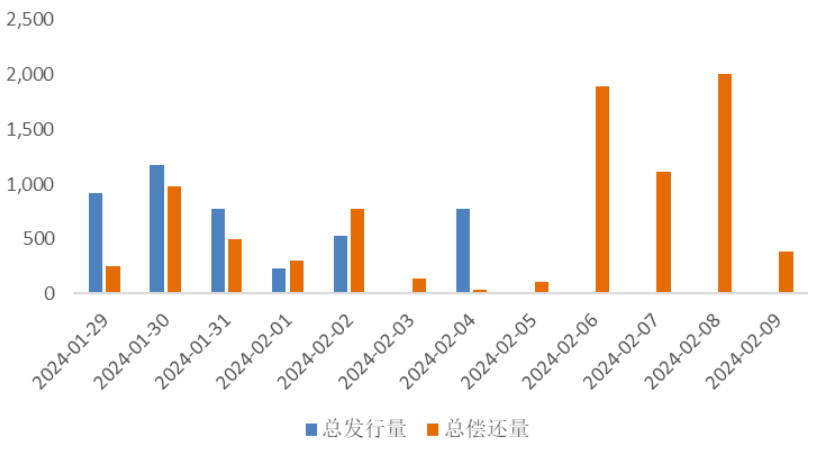

1月29日-2月2日,同业存单发行3618亿元,净融资339亿元,前一周净融资为2032亿元。未来三周,同业存单分别到期5651亿元、1574亿元和4881亿元,整体来看到期压力不大。

回购市场

宽松跨月,支持跨春节的资金也维持较宽松状态。具体而言,DR001基本在1.6-1.7%之间波动,R001基本在1.8-2.0%区间,二者均值分别较前一周下行11bp、13bp。1月29日-2月2日,银行体系日均净融出5.1万亿元,高于前一周的4.8万亿元。周内来看,上周二至上周四均在5万亿元以上,全周高点为跨月当天,为5.3万亿元,跨月后反而有所下降,上周五收至4.8万亿元。

票据市场

上周票据利率整体呈震荡下行走势。上月末,以非银为主的买方力量持续跟跌入场收票,建行、中信、招商等几家股份制大行也由于规模因素影响,在月末几日再次进场收票,导致市场整体供小于求,利率易跌难涨。2月初在一致看跌预期下卖盘不断压价,各期限利率大幅跳水低开后继续下行。

(二)债券市场

图12:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

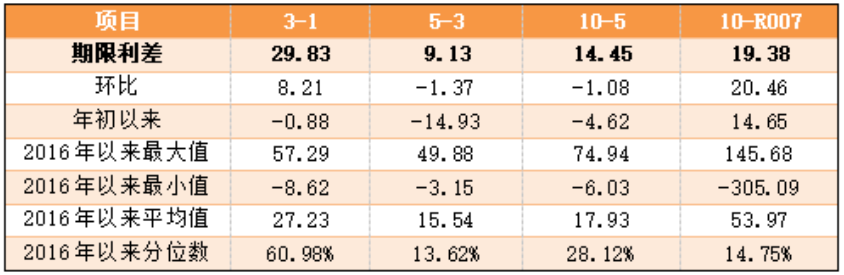

表2:中债国债期限利差

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

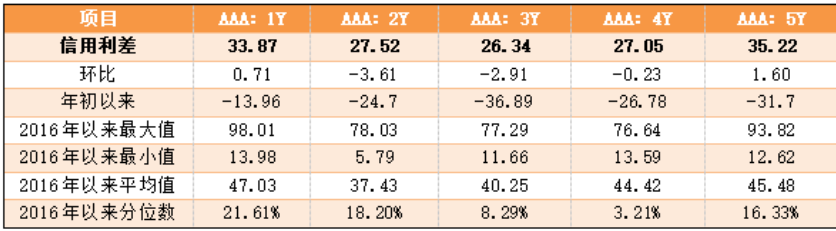

表3:中债中短期票据信用利率差(2024年2月2日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

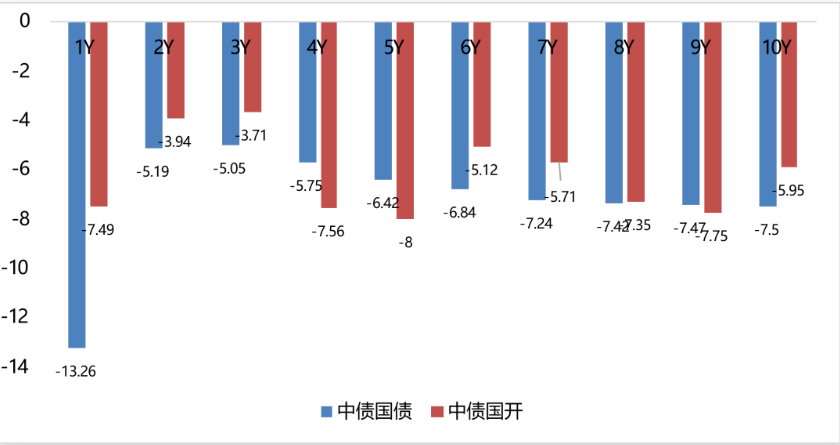

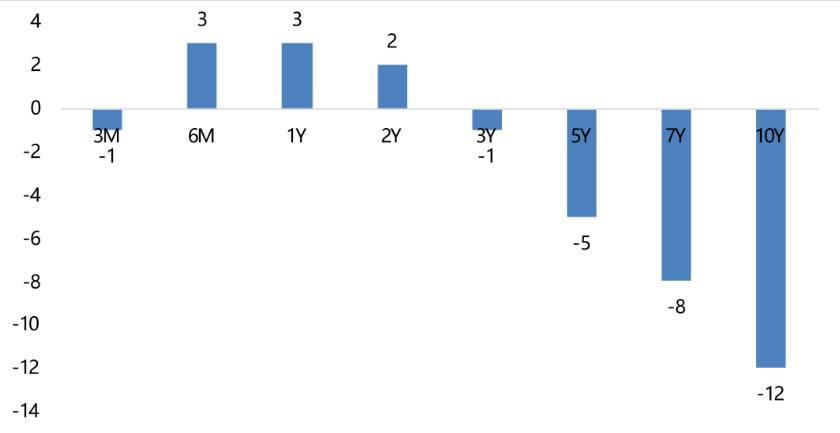

上周中债国开和中债国债收益率集体下行。其中,中债国债1年期收益率下行13.26BP至1.8903,3年期下行5.05BP至2.1886,5年期下行6.42BP至2.2799,10年期下行7.5BP至2.4244。

长期限高等级票据信用利差分化。中债1年期AAA级中短期票据信用利差放宽0.71BP,中债2年期AAA级中短期票据信用利差收窄3.61BP;中债3年期AAA级中短期票据信用利差收窄2.91BP。

图13:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

图14:10年期和2年期美债收益率走势

(数据来源:Wind,鑫元基金)

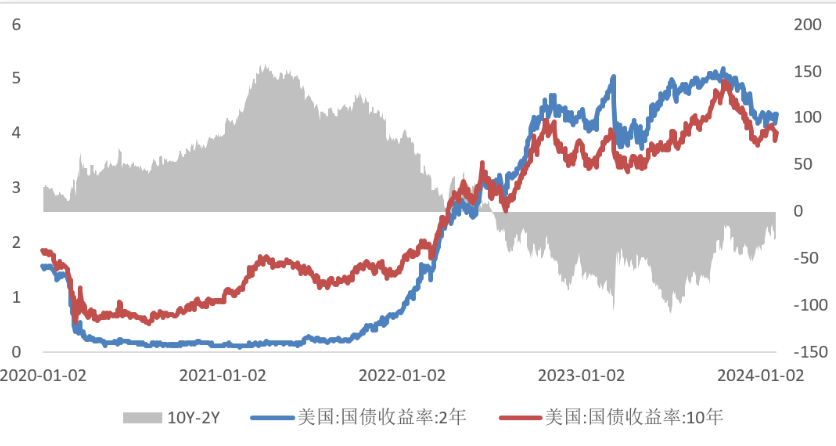

上周美债收益率短期上行,长期下行。上周10年期美债收益率下行12BP,10年期国债收益率下行7.5BP,中美利差倒挂程度有所缓解。全周来看,1年期美债收益率上行2BP,3年期美债收益率下行1BP,10年期美债收益率下行12BP。

(三)外汇市场

上周美元指数上行,在岸人民币汇率升值,离岸人民币贬值。上周美元指数上升0.47%,在岸人民币汇率有所升值,中间价升值0.1%,即期汇率升值0.02%,离岸人民币汇率贬值0.38%。

表4:上周美元及人民币汇率升贬值

(数据来源:Wind,鑫元基金)

注:外汇汇率数据为前周和上周最后一个交易日收盘价,涨跌幅反映当周变动幅度

四、市场展望及投资策略

(一)宏观展望

宏观方面,1月国内PMI环比小幅改善,美国非农就业强于预期。国内方面,1月官方制造业PMI录得49.2%,较2023年12月的49%小幅上行0.2%,仍位于荣枯线以下,且位于季节性下沿,显示当前宏观经济改善步伐偏慢。分项来看,1月PMI产需指数小幅回升,在手订单和新出口订单均有一定改善,但价格指数继续回落,企业盈利压力仍存。海外方面,美联储1月FOMC会议决议维持5.25%-5.50%利率水平不变,符合市场预期,会议删除了增量紧缩相关表述,本轮加息周期结束基本确定。但与此同时,会议表示短期不会考虑降息,浇灭了市场3月开启降息的预期。市场解读本轮FOMC会议总体偏鹰。美国1月非农数据大超预期,失业率维持低位,时薪环比超预期回升,显示美国就业市场相对偏强。

(二)债券市场展望和策略

宽货币预期持续发酵,叠加权益市场表现不佳、股债跷跷板效应下,上周长债收益率大幅下行。周中公布的PMI数据边际有所改善,但仍位于荣枯线以下,显示宏观经济压力仍存,基本面短期难以显著改善,市场对地产政策的反应也趋于钝化,债市面临的调整风险较小。流动性层面,央行在月初逐步净回笼OMO,资金面边际有所收敛。本月5日,约1万亿的降准资金落地,同时随着春节长假的临近,央行大概率仍将适时呵护市场流动性,充分满足假期的现金需求,预计市场资金面将保持平稳。数据方面,通胀和金融数据可能于春节前发布,但对于债市的预期不会产生太大的影响。展望后市,预计短期内债券市场将维持震荡偏强的走势。建议利率债账户保持中性久期和仓位,关注长债活跃券的交易机会。信用债方面,鉴于当前期限利差进一步平坦化,建议关注短期性价比更高的票息资产。

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$

$鑫元鸿利债券A(OTCFUND|000694)$

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

(来源:鑫元基金的财富号 2024-02-05 15:23) [点击查看原文]