- 2

- 评论

- ♥ 收藏

- A大中小

上周市场回顾

上周央行公开市场逆回购累计投放17.470亿,逆回购到期19.770亿,实现净回笼2,300亿。资金面维持紧平衡,跨春节资金融出价格维持在2.4%-2.5%,节前隔夜价格维持2.2%-2.5%,1年国股大行存单资金价格探至2.35%下方。

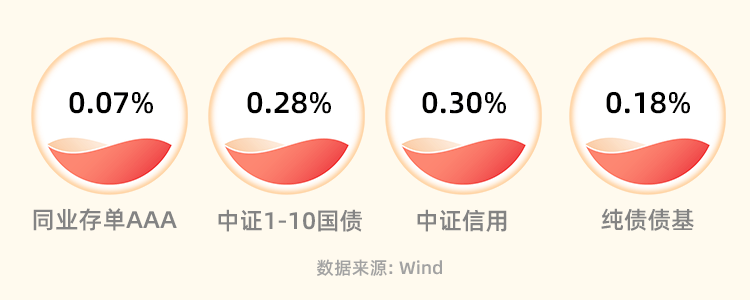

现券方面,上周利率债交投情绪依旧维持火热,长端一路下行,周内10年国债下探至2.40%附近,达到2002年以来的历史低位,30年国债下探至2.65%。

信用债方面,本周各期限、各评级信用债收益率均有下行,受资金面与绝对收益率影响,长端下行幅度略大于短端。一级发行方面,机构配置需求强烈收益率相对较高的城投债受到更高关注。

重点关注事件

1月31日,国家统计局发布数据,2024年1月制造业PMI小幅回升至49.2%,结束了连续3个月下降势头,景气水平有所改善。分项指数变化显示,1月企业生产活动加快增长,国内外市场需求趋稳回升。非制造业PMI指数为50.7%,比上月上升0.3个百分点,延续平稳扩张走势。

北京时间2月1日凌晨,美联储发布1月议息会议公告,宣布继续暂停加息,将联邦基金利率目标区间维持在5.25%-5.5%不变。决议公布后,10年期美债收益率窄幅震荡,美国三大股指走弱,美元指数短线上升近20点。同时,美联储主席鲍威尔讲话释放两点关键信息: 一是不太可能在3月降息: 二是将在3月会议上讨论缩表问题。近期数据显示2023年四季度美国GDP超预期强劲,消费依然是经济增长的主要动力。

人民银行上海总部部署2024年货币信贷工作,增强LPR对实际贷款利率的指导性,推动实体经济融资成本稳中有降。

后市展望

今年以来,债市一路走牛,长端尤为明显,短端受资金面与绝对收益影响,下行动能略有不足。信用利差压缩至历史低位,长期限利率债投资性价比陡升,拉久期策略凸显优势。鉴于2月交易日较少,且大概率不会投放大量政策工具包,经济恢复动能仍处于低位回升状态,目前来看2月债市变盘概率仍然较小,春节前最后一周预计债市收益率仍将维持低位。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴鼎泰纯债债券C(OTCFUND|014570)$$东吴鼎泰纯债债券A(OTCFUND|006026)$

(来源:东吴基金的财富号 2024-02-05 09:55) [点击查看原文]