- 10

- 9

- ♥ 收藏

- A大中小

上周A股的走势“欲扬先抑”,在周一大跌、周二盘中新低之后,上证指数收复2900点,重回30日均线之上。与此同时,上周五盘后,关于利好政策的推送接踵而至,一整套“组合拳”下来,颇有些目不暇接。

没曾想,昨日(1.29)的市场并没有如期演绎。除了“中特估”在“市值管理”的利好催化之下带动沪指一度翻红,受融券新规影响更大的科创板冲高回落,创业板指更是大跌超3%,超4800家个股下跌,85家跌停……(来源:Wind)#央国企市值管理考核全面推开,影响几何?#

极度割裂的盘面背后,仿佛听到了破防心碎的声音,这个冬天的确来得有些“寒风凛冽”……

01

周五盘后的政策说了什么?如何解读?

1月26日,金融监管总局召开会议,部署推动落实城市房地产融资协调机制相关工作,提出要推动房企和金融机构精准对接,积极满足合理融资需求。

影响:

先有“经营性物业贷新规”出台拓宽地产贷款资金用途,后有金融监管局表态“房地产对国民经济具有重要影响,金融业责无旁贷,必须大力支持”,近来金融体系对地产态度出现重要转变,从保项目向保主体过渡,融资支持走向具象,有助于缓解地产对经济的负面拖累。

1月27日,广州打响一线城市“大户型”限购松绑第一枪,购买建筑面积超过120平方米的住房不纳入限购范围,并鼓励“租一买一”、“卖一买一”。

影响:

此次广州以面积的形式放开限购,力度超出市场预期,传递出的信号是“刚需居者有其屋、改善性需求交由市场决定”。尽管政策影响的持续性还需观察居民对收入和房价预期的转好,但广州向来具备示范效应,市场对后期其他一线城市是否会放开限购也充满想象,有望提振市场情绪。

1月28日,证监会宣布进一步优化融券机制,一是自1月29日起全面暂停限售股出借;二是自3月18日起将转融券市场化约定申报由“T+0”调整为“T+1”,对融券效率进行限制。

影响:

新规后最直接的影响是,之前已经出借的限售股不能展期,必须在到期前归还;此外个股日内封板率或将提升。据中信证券测算,此次融券业务的阶段性收紧对资本市场融券业务余额可能产生100-150亿左右的影响,规模相对有限,但释放的政策信号强烈。一方面,监管直接回应了投资者之前的关切,体现了监管以投资者为中心、维护资本市场公平性的原则;另一方面,有助于打击绕道减持、利益输送等不当套利行为,是资本市场制度建设的查漏补缺,体现的是监管提振市场的决心。

(来源:财联社、广发证券、中信证券)

02

不涨反跌?

市场为何高开低走?

其一,上周以来市场已经呈现出较为明显的结构性行情,上证50、沪深300在相关ETF的 “托底”下表现相对占优,但双创板块开始走弱,昨日市场割裂的情绪再度蔓延;$上证50ETF(SH510050)$

其二,距离年报业绩预告截止日仅剩2个交易日,根据以往经验,最后几天往往成为“业绩暴雷”的高发期,部分投资者选择暂时观望;

其三,据券商中国报道,一则关于“特朗普提议对所有国家每年近3万亿美元的进口商品加征10%的关税”的传闻扰动市场情绪。(来源:券商中国)

但更深层次的原因,还是信心缺位下,增量资金的匮乏。

尽管当前A股的估值、点位都处于历史极低的位置,但大部分投资者很难有勇气逆势买入,可能还会选择减仓。

背后的原因也不难理解,因为本轮市场的“严冬”,实在是太过难熬……

一是预期不断落空的大失所望。卫生事件之后,投资者在去年年初热情重燃,对“东升西降”充满一定期待,但一边是“转折之年”的希冀落空,另一边还要承受“被外围牛市包围”的无奈对比。

二是近来“单边回落”的钝刀割肉。回溯2023年,除了1月份的春季躁动和11月的阶段性反弹,万得全A年内其他时间接近持续单边走弱,操作层面的困难程度逼近2012年、2018年。(来源:中银证券)

三是“地板之后还有地下室”的切肤之痛。本轮下跌始于2021年,公募基金从未连续亏损两年的记录被打破,沪深300从未连续三年下跌的记录也被打破。但2024年并没有对我们更好一些,开年以来经历的下跌之后再下跌,毫无疑问使得痛感进一步放大。

四是持仓明显弱于大盘的天差地别。年初至今上证指数下跌3%,但偏股混合型基金指数下跌超9%(今日尚未更新),创业板指下跌14%,个股跌幅中位数也超过13%。大部分投资者面临的情况是,指数已经重返2800点,但持仓似乎还在2700点下方,赚了指数不赚钱。(来源:Wind)

03

跌到什么位置了?

如何看待当下的市场环境?

毫无疑问,在经历了3年的下跌后,当前的大部分优质资产已经成为廉价的筹码,“只有低估、没有高估”。

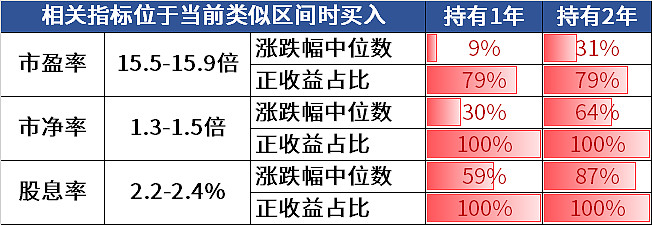

截至1月19日,万得全A的市盈率、市净率、股息率分别为15.7倍、1.4倍、2.3%。

这大概是一个什么样的水平呢?华创证券对2000年以来万得全A的表现进行回测后发现:

历史上当前市盈率区间所对应的日期,往后2年取得正收益的占比为79%,涨幅中位数31%;

当前市净率区间所对应的日期,往后2年取得正收益占比100%,涨幅中位数64%;

当前股息率区间所对应的日期,往后2年取得正收益占比100%,涨幅中位数87%。

图:2000年以来万得全A处于当前水平时点回测

当前的A股无论从估值、风险溢价还股息率来看,均已位于市场底部区间,目前的市场价格已经隐含了超调的中长期悲观。

当然,指标归指标,市场归市场,情绪归情绪。

分析了一大堆,市场仍然没有摆脱颓势,因为投资者面对的是现实与预期的拉扯与割裂,是接踵而至的政策与日益消磨的信心,是赚钱效应的缺席与长期主义的茫然。

04

迷茫的底部,

投资如何“熬过寒冬”?

下跌的尾声固然痛苦难熬,但是在资本市场,相对于下跌看空、上涨看多的线性思维,真正能够以不变应万变的法则,只有周期。

霍华德·马克思在《周期》一书中总结了自己50多年来的投资经验,并提出周期的三大规律:

周期的发展不是直线,而是一条起伏的曲线

大跌与大涨总是相生相伴,大涨的过程中为下跌埋下因,并最终导致大跌;大跌过程中却为上涨积蓄着能量,最终带来大涨。前途是光明的,但道路是曲折的。

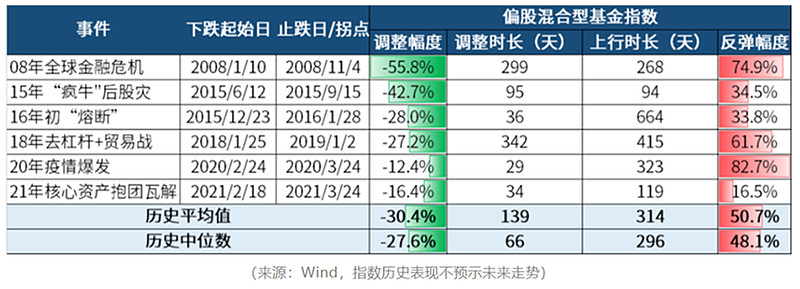

图:偏股混合型基金指数大跌之后总是伴随着大涨

周期不会简单重演过去的细节,只会重复相似的过程

股市总会潮起又潮落,但是潮起多高、潮落多深较难预判次次不同。因此我们只能展望周期发展的大趋势,却无法预测具体的涨跌。$芯片ETF(SZ159995)$

图:沪指前五次熊牛转换中,潮起潮落次次不同

周期不走“中庸之道”,少走中间多走极端

市场周期停留在基本趋势线或者平均线的时间短暂,在大多数时间不是高于均值,就是低于均值,在走向极端后,又开始反转向均值的方向回归,即“均值回归”。而这种从一个极端到另一个极端的摆动,才是投资世界最确定的特征。$消费电子50ETF(SZ159733)$

牛熊周期的轮回,在A股更是体现得淋漓尽致。A股想来大起大落,每逢下跌必然会跌过度,但市场越悲观,馈赠就越慷慨,一旦反弹又必然波澜壮阔。

而价格低于价值的资产不会永远存在,市场的定价错误在新一轮的市场上升周期中一定会得到修正。

波谲云诡的市场,唯一不变的就是变化。在难熬的底部,投资者总是执着于寻找底部拐点,然而历史经验并不能准确预测未来的市场走势,后视镜里永远看不到未来。

市场筑底是在对盈利底、政策底、估值底的疑虑中不断徘徊的过程,而信心的重建需要经过充分的整固和修复悲观预期才能逐步实现,此时更应该保持冷静,不要随波逐流跟随大众的悲观,毕竟过度的一致预期总是更容易被证伪。

正如信达证券所说,每一轮拉动市场走出“泥沼”的动力源泉似乎都与前一次大相径庭。如果只关注过去的驱动力,自然容易错过市场发出的底部信号。

来到当下,投资者或许仍有诸多顾虑,但高股息资产、企业出海等新兴力量,都有可能成为推动股市上涨的新动力。估值见底已经毋庸置疑,而年内各行业库存见底也将点亮周期反转的信号灯。(来源:信达证券)

《冬牧场》里有一句话似乎很适合作为这个凛冬的结尾,作者写道:无论如何,寒冷的日子总是意味着寒冷的“正在过去”。

相信这一天已经不远了,因为每一个冬天的句号,都是春暖花开。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

(来源:阿斌讲投资的财富号 2024-01-30 09:03) [点击查看原文]