- 1

- 评论

- ♥ 收藏

- A大中小

更新#有趣的2023年4季报#这是第二篇。

一、何秀红

政策层面,从中央经济工作会议定调来看,政策立足点仍在于战略层面的高质量发展,策略上兼顾稳增长工作,注意平滑地产、地方政府债务等传统经济领域风险,并通过适当的财政政策托底以保持必要的经济增速,但整体力度相对克制。货币政策总量宽松诉求降低,以配合财政为主。

二、苏圻涵/翁启森

中美关系、美联储紧缩影响港股估值,中国经济增长影响企业盈利。2024年港股估值修复的确定性大于盈利修复的确定性,仍偏向成长。存在估值修复可能得成长板块包括互联网、半导体、创新药。

三、史博

保持了中等偏高的权益仓位,南方绩优成长混合的股票占比从69.92%提到80.41%。

地产新开工面积长期处于中枢值以下,未来在三大工程带动下有望触底反弹。出口方面,面对一带一路沿线国家、东南亚各国等非欧美经济体的出口维持较高增速,有望在逆全球化的今天重塑贸易格局。

坚持成长风格为主的均衡配置,适度提高低估值高股息资产的配置比例。从长期来看,人口老龄化带来的无风险利率长期趋势性下行,从中短期来看国内稳增长需要一个宽松的货币环境,美国的利率水平也有一定的下行趋势,这些因素为高股息策略带来了一个相对友好的环境。

高股息资产主要分布在一些行业增速低、竞争格局相对缓和、资本开支不足的领域,比如家电行业等,加仓家电。

四、杜猛

经过3年的回调,至少在估值端不应该那么悲观,机会往往诞生在无人问津之时。

人工智能依然是关注的重点,电子行业也值得期待,2024年可能迎来创新大年,医药行业的吸引力也越来越大。

四季度增加医药、电子、农林牧渔、通信仓位。

五、银华基金倪明

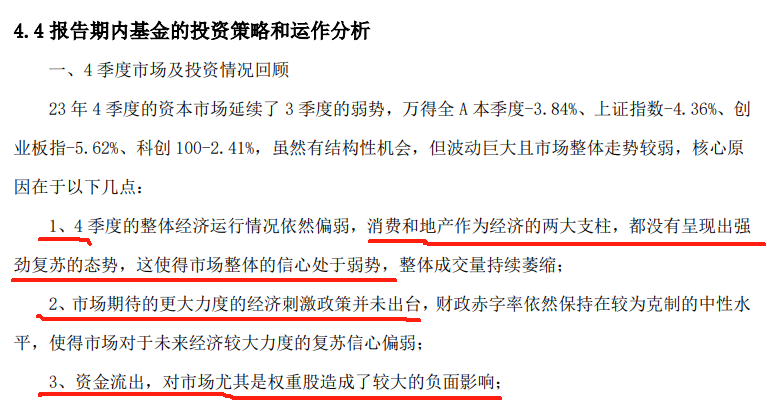

2023年4季度市场弱势原因:

1、消费和地产作为经济的两大支柱,都没有呈现出强筋复苏态势,这使得市场整体信心处于弱势,成交量低迷。

2、市场期待的更大力度的经济刺激政策并未出台。

3、资金流出,对市场尤其是权重股造成了较大的负面影响。

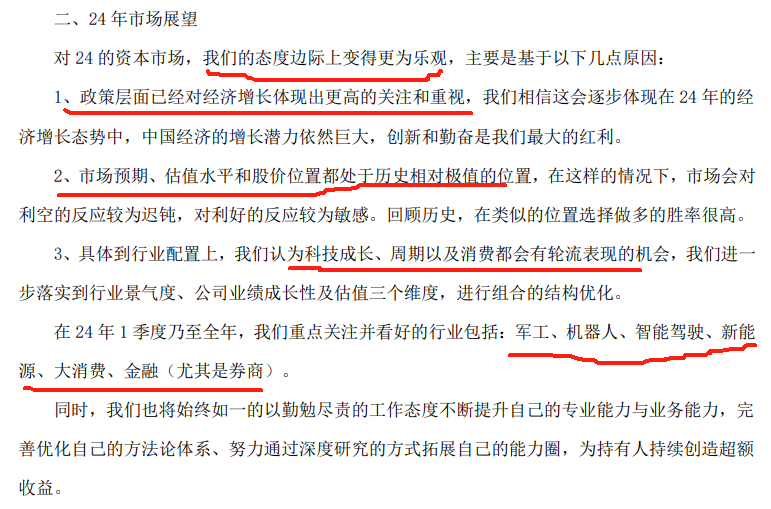

对24年的资本市场,态度边际上变得更加乐观:

1、政策层面已经对经济增长体现出更高的关注和重视。

2、市场预期、估值水平和股价位置都处于历史相对极值的位置。

3、科技成长、周期、消费都有轮流表现的机会,看好的行业包括:军工、机器人、智能驾驶、新能源、大消费、金融尤其是券商。

股票占比从85.54%升至91.14%,新增电力设备、食品饮料、军工、电子行业。

六、融通基金邹曦

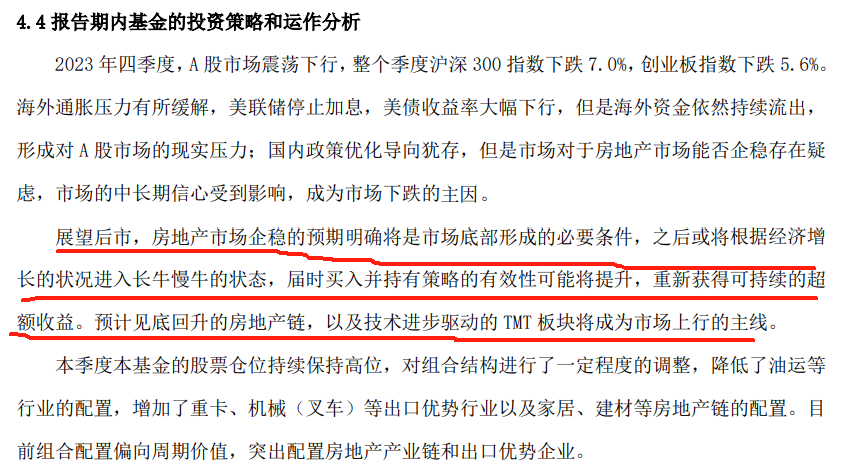

展望厚实,房地产市场企稳的预期明确将是市场底部形成的必要条件,之后或将根据经济增长的状况进入长牛慢牛状态,届时买入并持有策略的有效性可能将提升,重新获得可持续的超额收益。

预计见底回升的地产链,以及技术进步驱动的TMT板块将成为市场上行主线。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变,防失联,欢迎关注【养基者说】()共同探讨~~

$工银四季LOF(SZ164808)$$摩根新兴动力混合C(OTCFUND|014642)$$南方绩优成长混合C(OTCFUND|006540)$

(来源:养基者说的财富号 2024-01-29 20:48) [点击查看原文]